Gambaran Umum

Sistem Analisis Persilangan Rata-Rata Bergerak Berganda dengan Tren Tertimbang Volume adalah strategi trading intraday yang didasarkan pada Exponential Moving Average (EMA) dan Volume Weighted Average Price (VWAP). Strategi ini dibangun di atas dua prinsip inti: pertama, menggunakan posisi EMA 50 periode relatif terhadap VWAP untuk mengonfirmasi arah tren pasar; kedua, menggunakan persilangan antara EMA 8 periode dan EMA 50 periode untuk menghasilkan sinyal masuk yang sesuai dengan arah tren. Strategi ini berfokus pada sesi trading intraday (secara default pukul 07:30 hingga 14:30), yang bertujuan menangkap volatilitas pasar di awal sesi sambil menghindari potensi pergerakan sideways di sore hari atau semalam.

Prinsip Strategi

Strategi ini beroperasi berdasarkan kerangka logika yang jelas:

- Mekanisme Konfirmasi Tren: Menentukan tren pasar dengan membandingkan posisi relatif EMA 50 periode terhadap VWAP. Ketika EMA 50 berada di atas VWAP, dianggap sebagai tren bullish; ketika EMA 50 berada di bawah VWAP, dianggap sebagai tren bearish.

- Pembangkitan Sinyal Masuk: Berdasarkan konfirmasi tren, sinyal masuk dihasilkan dari persilangan antara moving average cepat (EMA 8) dan moving average lambat (EMA 50). Secara spesifik:

- Selama tren bullish (EMA 50 > VWAP), ketika EMA 8 melintasi EMA 50 dari bawah, menghasilkan sinyal masuk long.

- Selama tren bearish (EMA 50 < VWAP), ketika EMA 8 melintasi EMA 50 dari atas, menghasilkan sinyal masuk short.

- Filter Sesi: Strategi hanya mencari peluang trading dalam sesi intraday yang ditentukan (default 07:30–14:30) untuk fokus pada kondisi pasar dengan likuiditas lebih tinggi.

- Logika Keluar: Ketika EMA 8 dan EMA 50 kembali mengalami persilangan berlawanan arah, posisi ditutup untuk mengakhiri trading saat ini.

Inti strategi adalah menggabungkan penilaian tren dengan persilangan momentum, memastikan sinyal trading sesuai dengan arah pasar secara keseluruhan, sekaligus menghindari gangguan dari sesi dengan likuiditas rendah melalui batasan waktu.

Keunggulan Strategi

Setelah analisis mendalam, strategi ini menunjukkan beberapa keunggulan signifikan:

- Mekanisme Konfirmasi Ganda: Menggabungkan VWAP dan EMA memberikan sistem konfirmasi tren yang lebih kokoh. VWAP mencerminkan preferensi trading institusi besar, sementara EMA menangkap momentum harga; kombinasi kedua indikator mengurangi risiko sinyal palsu.

- Adaptasi terhadap Struktur Pasar: Dengan membatasi sesi intraday, strategi dapat berfokus pada periode dengan likuiditas paling memadai dan penemuan harga paling aktif, meningkatkan kualitas sinyal.

- Aturan Trading yang Jelas: Kondisi masuk dan keluar terdefinisi dengan jelas, tanpa memerlukan penilaian subjektif, memudahkan implementasi sistematis dan evaluasi backtest.

- Parameter Sederhana: Strategi hanya menggunakan dua parameter kunci (panjang EMA cepat dan lambat), mengurangi risiko overfitting dan meningkatkan ketahanan strategi.

- Fleksibilitas Long/Short: Strategi secara otomatis menyesuaikan arah trading berdasarkan tren pasar, sehingga tetap adaptif di berbagai kondisi pasar.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, terdapat beberapa faktor risiko yang perlu diperhatikan:

- Risiko Pembalikan Cepat: Di pasar yang sangat volatil, sinyal persilangan EMA dapat mengalami keterlambatan, menyebabkan kegagalan keluar tepat waktu saat pasar berbalik cepat. Hal ini dapat dimitigasi dengan menambahkan mekanisme stop-loss atau filter volatilitas.

- Kinerja di Pasar Sideways: Ketika pasar tidak memiliki tren yang jelas dan harga berosilasi di sekitar VWAP, dapat menghasilkan sinyal palsu yang sering, menyebabkan kerugian beruntun. Disarankan untuk menunggu hingga tren jelas terbentuk.

- Sensitivitas Parameter: Pemilihan parameter EMA berpengaruh signifikan terhadap kinerja strategi. Lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, sehingga diperlukan validasi backtest historis yang memadai.

- Ketergantungan pada Sesi: Kinerja strategi sangat bergantung pada sesi trading yang dipilih. Jika pola pasar berubah, sesi tetap mungkin tidak lagi efektif; evaluasi berkala terhadap jendela waktu trading optimal perlu dilakukan.

- Kurangnya Manajemen Risiko: Strategi saat ini belum menyertakan pengaturan stop-loss dan take-profit, sehingga dalam kondisi pasar ekstrem dapat menghadapi drawdown besar. Disarankan untuk melengkapi mekanisme kontrol risiko.

Arah Optimasi

Berdasarkan analisis mendalam terhadap kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan Manajemen Risiko ATR: Mengintegrasikan indikator Average True Range (ATR) untuk menetapkan level stop-loss dan take-profit dinamis, menyesuaikan dengan karakteristik volatilitas pasar yang berbeda, meningkatkan rasio risk-reward.

- Optimasi Pemilihan Sesi: Menentukan sesi trading optimal melalui analisis data historis, bahkan dapat menetapkan jendela waktu spesifik untuk pasar yang berbeda, meningkatkan adaptabilitas strategi.

- Menambahkan Kondisi Filter: Memperkenalkan indikator filter tambahan seperti Relative Strength Index (RSI) atau Bollinger Bands untuk mengurangi sinyal palsu di pasar sideways.

- Penyesuaian Parameter Dinamis: Menerapkan mekanisme di mana parameter EMA disesuaikan secara dinamis berdasarkan kondisi volatilitas pasar, sehingga strategi lebih mampu beradaptasi dengan berbagai lingkungan pasar.

- Memperkenalkan Batasan Waktu Holding: Menetapkan waktu holding maksimum untuk menghindari penahanan posisi yang tidak aktif dalam waktu lama, meningkatkan efisiensi penggunaan modal.

- Mengkuantifikasi Kekuatan Sinyal: Mengevaluasi kekuatan sinyal berdasarkan amplitudo persilangan, konfirmasi volume, atau momentum harga, serta memprioritaskan eksekusi trading dengan keyakinan tinggi.

- Optimasi Mode Backtest: Memperkenalkan model slippage dan komisi yang lebih realistis selama fase evaluasi strategi, memastikan hasil backtest lebih mendekati lingkungan trading sebenarnya.

Ringkasan

Sistem Analisis Persilangan Rata-Rata Bergerak Berganda dengan Tren Tertimbang Volume adalah strategi trading intraday yang terstruktur dengan jelas dan logis. Dengan menggabungkan Volume Weighted Average Price (VWAP) dan Exponential Moving Average (EMA) dari berbagai periode, strategi ini secara efektif mengidentifikasi tren pasar dan menangkap peluang trading momentum searah tren. Kekuatan strategi terletak pada mekanisme konfirmasi ganda, yang mempertimbangkan perilaku trading institusi besar (tercermin melalui VWAP) sekaligus menangkap momentum harga jangka pendek (melalui persilangan EMA).

Meskipun strategi ini sudah cukup matang dalam struktur dasarnya, melalui pengenalan mekanisme manajemen risiko yang tepat, optimalisasi pemilihan parameter, dan penambahan filter cerdas, kinerjanya masih dapat ditingkatkan. Bagi trader intraday, strategi ini menyediakan kerangka trading berbasis data dengan aturan yang jelas, membantu memanfaatkan tren pasar secara optimal sambil menghindari gangguan emosi subjektif dalam pengambilan keputusan trading.

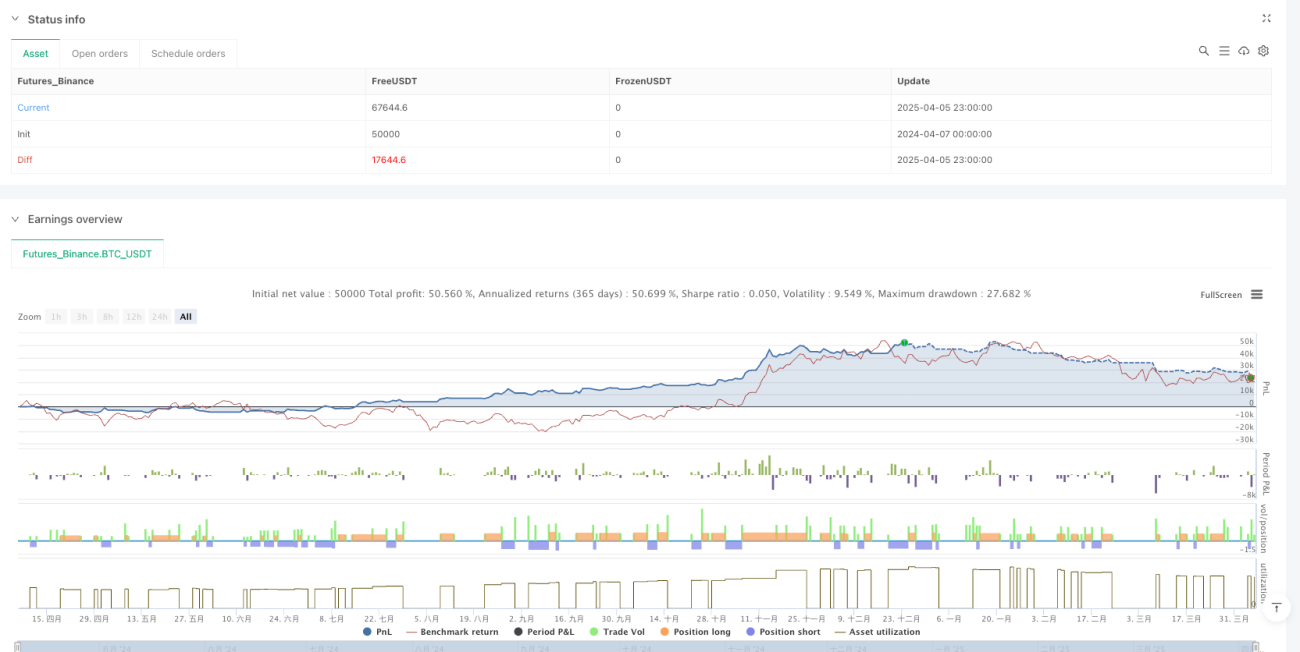

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("LUX CLARA - EMA + VWAP (No ATR Filter) - v6", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1