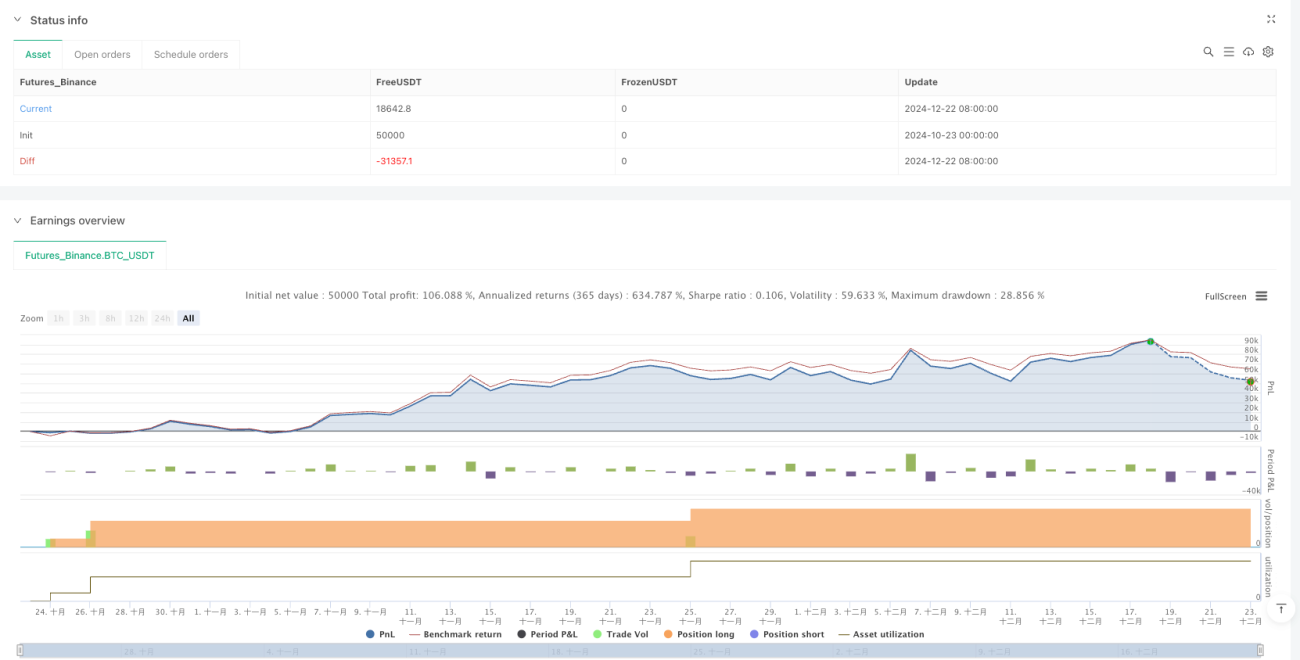

Ikhtisar

Strategi ini secara cerdik menggabungkan prinsip-prinsip trend following dengan metode Dollar-Cost Averaging (DCA) yang bertujuan untuk mengalokasikan dana secara efisien sambil meminimalkan risiko market timing. Strategi ini terutama didasarkan pada Exponential Moving Average (EMA) periode 50 sebagai indikator untuk menilai arah pasar, dan mengakumulasi dana melalui investasi bulanan. Ketika harga berada di bawah EMA 50, strategi akan menambahkan jumlah tetap ke dalam cadangan kas setiap bulan; begitu harga menembus di atas EMA 50, strategi segera menginvestasikan seluruh akumulasi dana ke pasar, dan melanjutkan investasi bulanan selama periode kepemilikan posisi. Jika harga kembali turun di bawah EMA 50, strategi akan menutup semua posisi dan memulai kembali proses akumulasi kas.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggabungkan sinyal tren dari analisis teknis dengan metode manajemen dana yang sistematis. Mekanisme implementasi spesifiknya adalah sebagai berikut:

-

Mekanisme Penentuan Tren: Menggunakan EMA 50 sebagai indikator tren jangka menengah-panjang. Ketika harga berada di atas EMA, dianggap sebagai tren naik; ketika harga turun di bawah EMA, dianggap sebagai tren turun.

-

Fase Akumulasi Dana: Ketika harga di bawah EMA 50 (kondisi tidak long), strategi tidak mengambil posisi pasar, melainkan menambahkan jumlah tetap (parameter ditetapkan sebesar 100.000 unit mata uang) ke dalam cadangan kas setiap bulan. Ini memastikan dana terus terakumulasi dalam kondisi pasar yang tidak menguntungkan.

-

Fase Penempatan Dana: Ketika harga menembus di atas EMA 50 (memenuhi kondisi long), strategi akan:

- Jika saat ini tidak memiliki posisi, gunakan seluruh modal (termasuk akumulasi cadangan kas) untuk membuka posisi long

- Setel ulang cadangan kas menjadi 0

- Selama periode kepemilikan posisi, lanjutkan investasi bulanan dengan jumlah tetap setiap bulan

-

Mekanisme Keluar: Begitu harga turun di bawah EMA 50, strategi akan menutup semua posisi dan memulai kembali proses akumulasi cadangan kas.

Dari implementasi kode, strategi ini menggunakan variabel cash_reserve untuk melacak akumulasi kas, menggunakan variabel time_since_last_investment untuk memastikan interval investasi terkontrol secara akurat sekitar satu bulan (30 hari), dan menggunakan fungsi strategy.close_all() untuk mewujudkan mekanisme keluar yang lengkap.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, strategi ini menunjukkan keunggulan signifikan berikut:

-

Pendekatan Investasi Sistematis: Strategi ini sepenuhnya menghilangkan keputusan emosional, memastikan dana dialokasikan secara sistematis dalam kondisi pasar apa pun melalui aturan yang telah ditentukan. Ini menghindari keterlambatan atau keraguan yang disebabkan oleh penilaian manusia.

-

Maksimalisasi Efisiensi Penggunaan Dana: Dengan mengakumulasi dana dalam kondisi yang tidak menguntungkan dan menginvestasikan seluruh akumulasi dana sekaligus saat kondisi menguntungkan muncul, strategi mencapai efisiensi penggunaan dana yang maksimal. Metode ini menghindari investasi terlalu dini dalam tren turun, sekaligus memastikan partisipasi penuh dalam tren naik.

-

Keseimbangan Risiko dan Imbal Hasil: Menggabungkan mekanisme ganda trend following dan DCA, melindungi keamanan modal tanpa melewatkan peluang kenaikan pasar yang penting. Bagian trend following mengendalikan risiko keseluruhan, sementara bagian DCA memastikan partisipasi berkelanjutan di pasar.

-

Adaptabilitas Tinggi: Parameter strategi dapat disesuaikan berdasarkan kondisi pasar yang berbeda dan toleransi risiko investor. Periode EMA dan jumlah investasi adalah parameter yang dapat disesuaikan, meningkatkan fleksibilitas strategi.

-

Efek Bunga Majemuk Jangka Panjang: Melalui kombinasi investasi bulanan dan penentuan tren, strategi dapat mencapai pertumbuhan bunga majemuk di pasar jangka panjang, terutama menunjukkan ketahanan dalam lingkungan dengan siklus pasar yang bergantian.

-

Eksekusi Sederhana dan Jelas: Meskipun konsep strategi relatif maju, aturan eksekusinya sederhana dan jelas, mengurangi kompleksitas operasional dan potensi kesalahan eksekusi.

Risiko Strategi

Meskipun strategi ini dirancang dengan matang, tetap ada risiko potensial berikut:

-

Risiko Keterlambatan: EMA adalah indikator lagging, yang dapat menyebabkan waktu masuk dan keluar yang tidak ideal pada titik balik tren. Terutama di pasar yang berubah cepat, hal ini dapat menyebabkan drawdown yang signifikan sebelum sinyal keluar dipicu.

-

Kinerja Buruk di Pasar Ranging: Di pasar yang bergerak sideways, harga dapat sering melintasi EMA, menyebabkan beberapa kali masuk dan keluar, meningkatkan biaya transaksi dan berpotensi menyebabkan kerugian "efek gigi gergaji".

-

Tantangan Manajemen Modal: Jumlah investasi tetap mungkin tidak cocok untuk semua fase pasar; dalam lingkungan volatilitas tinggi, mungkin diperlukan strategi alokasi dana yang lebih fleksibel.

-

Ketergantungan pada Periode: Strategi sangat bergantung pada periode EMA yang dipilih (di sini 50); pengaturan periode yang berbeda akan menghasilkan hasil yang sangat berbeda, sehingga sulit untuk menentukan parameter optimal.

-

Pengaruh Slippage Eksekusi: Kode menetapkan slippage sebesar 1 poin, tetapi dalam perdagangan aktual, terutama di pasar dengan likuiditas rendah, slippage eksekusi bisa jauh lebih besar dari nilai yang ditetapkan, memengaruhi kinerja strategi.

Metode untuk mengurangi risiko ini meliputi: menambahkan indikator filter untuk mengurangi sinyal palsu; menerapkan mekanisme stop-loss dinamis; memperkenalkan manajemen modal yang disesuaikan dengan volatilitas; menggunakan sinyal konfirmasi multi-periode; serta melakukan backtesting dan optimasi parameter yang ekstensif di berbagai lingkungan pasar.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Mekanisme Konfirmasi Multi-Indikator: Memperkenalkan indikator teknis tambahan (seperti RSI, MACD, atau volume) sebagai sinyal konfirmasi untuk mengurangi sinyal palsu dari persilangan EMA. Ini dapat meningkatkan kualitas sinyal dan mengurangi perdagangan yang tidak perlu.

-

Manajemen Modal Dinamis: Menghubungkan jumlah investasi dengan volatilitas pasar atau kekuatan tren, meningkatkan jumlah investasi di lingkungan dengan kepastian tinggi, dan menguranginya di lingkungan dengan ketidakpastian tinggi. Misalnya, dapat menyesuaikan jumlah investasi berdasarkan ATR (Average True Range).

-

Manajemen Posisi Parsial: Menerapkan mekanisme pembukaan dan penutupan posisi secara bertahap, bukan sekaligus penuh, yang dapat mengurangi tekanan timing dan memberikan kurva ekuitas yang lebih halus.

-

Periode EMA Adaptif: Mengubah EMA periode tetap 50 menjadi moving average adaptif yang menyesuaikan diri secara otomatis berdasarkan kondisi pasar, agar lebih sesuai dengan fase dan siklus pasar yang berbeda.

-

Penyempurnaan Mekanisme Stop-Loss: Menambahkan stop-loss bergerak atau stop-loss berbasis volatilitas, tidak hanya mengandalkan persilangan EMA untuk keluar, yang dapat melindungi modal lebih awal saat terjadi drawdown besar.

-

Filter Waktu: Menambahkan filter waktu perdagangan untuk menghindari operasi selama sesi perdagangan yang diketahui tidak efisien, atau menyesuaikan parameter strategi dalam pola musiman tertentu.

-

Kerangka Optimasi Backtesting: Menerapkan kerangka optimasi parameter untuk secara otomatis menemukan kombinasi parameter optimal dalam berbagai kondisi pasar, dan melakukan validasi forward untuk memastikan ketahanan parameter.

Tujuan bersama dari arah optimasi ini adalah untuk meningkatkan win rate strategi, mengurangi drawdown, dan membuat manajemen modal lebih fleksibel dan efisien, sehingga sambil mempertahankan logika inti strategi asli, meningkatkan adaptabilitas dan ketahanannya di berbagai lingkungan pasar.

Kesimpulan

"Strategi Trend Following dengan Optimasi Ganda Menggunakan Persilangan EMA 50 dan Investasi Bulanan Tetap" mewakili pendekatan quantitative trading yang seimbang dan sistematis, yang secara cerdik memadukan penentuan tren dari analisis teknis dengan konsep investasi rutin tradisional. Dengan mengakumulasi dana selama tren turun dan mengerahkan seluruh kekuatan saat tren naik terbentuk, strategi ini mencapai efisiensi penggunaan dana dan kontrol risiko yang lebih baik.

Meskipun terdapat risiko inheren seperti keterlambatan indikator EMA dan kinerja buruk di pasar ranging, kelemahan ini dapat dikurangi secara efektif melalui pengenalan konfirmasi multi-indikator, optimalisasi manajemen modal, dan penyempurnaan mekanisme stop-loss. Yang perlu diperhatikan secara khusus adalah fleksibilitas dan kemampuan penyesuaian strategi ini membuatnya cocok untuk berbagai lingkungan pasar dan gaya investasi.

Dari perspektif investasi jangka panjang, strategi yang menggabungkan DCA dan trend following ini sangat cocok bagi investor yang ingin menjaga disiplin investasi sistematis sambil berusaha mengoptimalkan waktu partisipasi pasar. Dengan mengurangi eksposur dalam tren yang tidak menguntungkan dan berpartisipasi penuh dalam tren naik, strategi ini diharapkan dapat mencapai karakteristik risiko-imbal hasil yang lebih seimbang dibandingkan DCA murni atau trend following murni dalam siklus pasar jangka panjang.

Baik investor individu maupun trader profesional, strategi ini menyediakan kerangka kerja yang andal untuk membantu membuat keputusan investasi yang lebih sistematis dan objektif di lingkungan pasar yang kompleks dan selalu berubah.

- 1