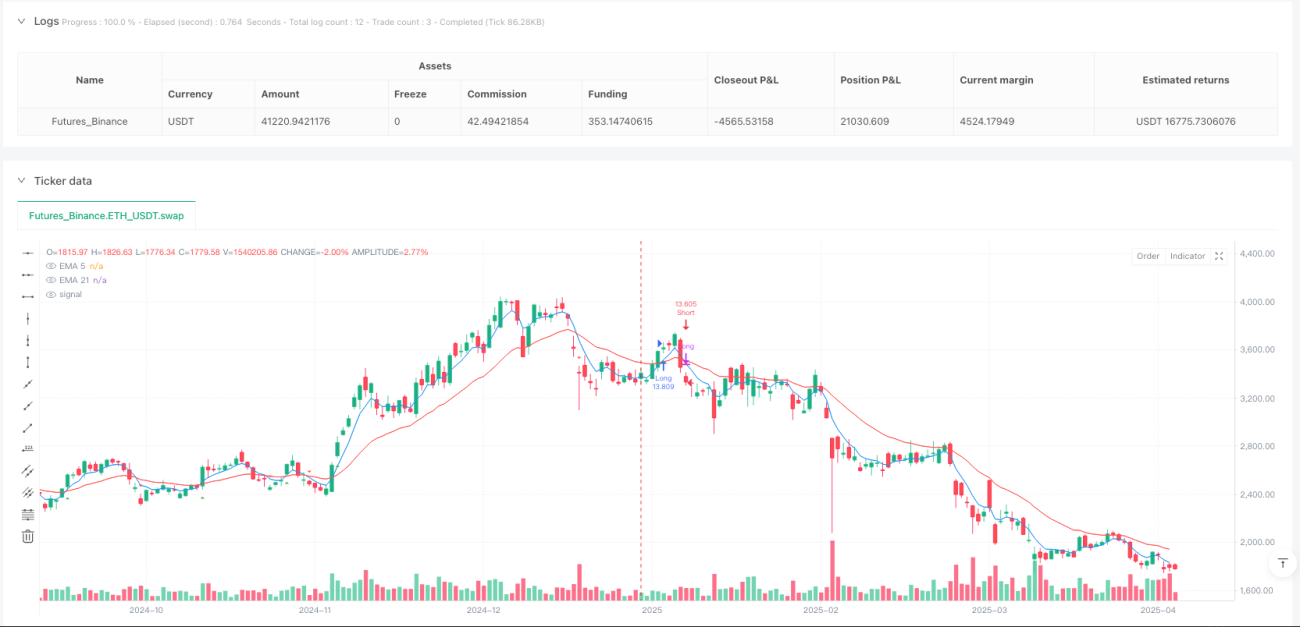

Ikhtisar

Strategi Keluar Berdasarkan Persilangan Rata-rata Pergerakan Eksponensial Ganda adalah strategi trading kuantitatif yang didasarkan pada sinyal persilangan dua garis EMA dengan periode berbeda (5 periode dan 21 periode). Strategi ini menangkap titik perubahan tren pasar dengan mengidentifikasi golden cross dan death cross antara EMA jangka pendek dan EMA jangka panjang, sehingga memungkinkan trading berbasis mengikuti tren. Ketika EMA jangka pendek melintasi EMA jangka panjang ke atas, terbentuk golden cross yang memicu sinyal beli (long); ketika EMA jangka pendek melintasi EMA jangka panjang ke bawah, terbentuk death cross yang memicu sinyal jual (short). Strategi ini menutup posisi yang berlawanan dan membuka posisi baru ketika sinyal persilangan muncul, mewujudkan trading mengikuti tren yang sepenuhnya otomatis.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengidentifikasi titik perubahan tren pasar berdasarkan sinyal persilangan rata-rata pergerakan. Implementasi spesifiknya adalah sebagai berikut:

- Menghitung dua garis rata-rata pergerakan eksponensial: EMA 5 periode (jangka pendek) dan EMA 21 periode (jangka panjang)

- Mengidentifikasi sinyal golden cross: ketika EMA 5 periode melintasi EMA 21 periode dari bawah

- Mengidentifikasi sinyal death cross: ketika EMA 5 periode melintasi EMA 21 periode dari atas

- Aturan trading:

- Ketika sinyal golden cross muncul dan saat ini tidak ada posisi beli (long), tutup posisi jual (short) yang mungkin ada, lalu buka posisi beli (long)

- Ketika sinyal death cross muncul dan saat ini tidak ada posisi jual (short), tutup posisi beli (long) yang mungkin ada, lalu buka posisi jual (short)

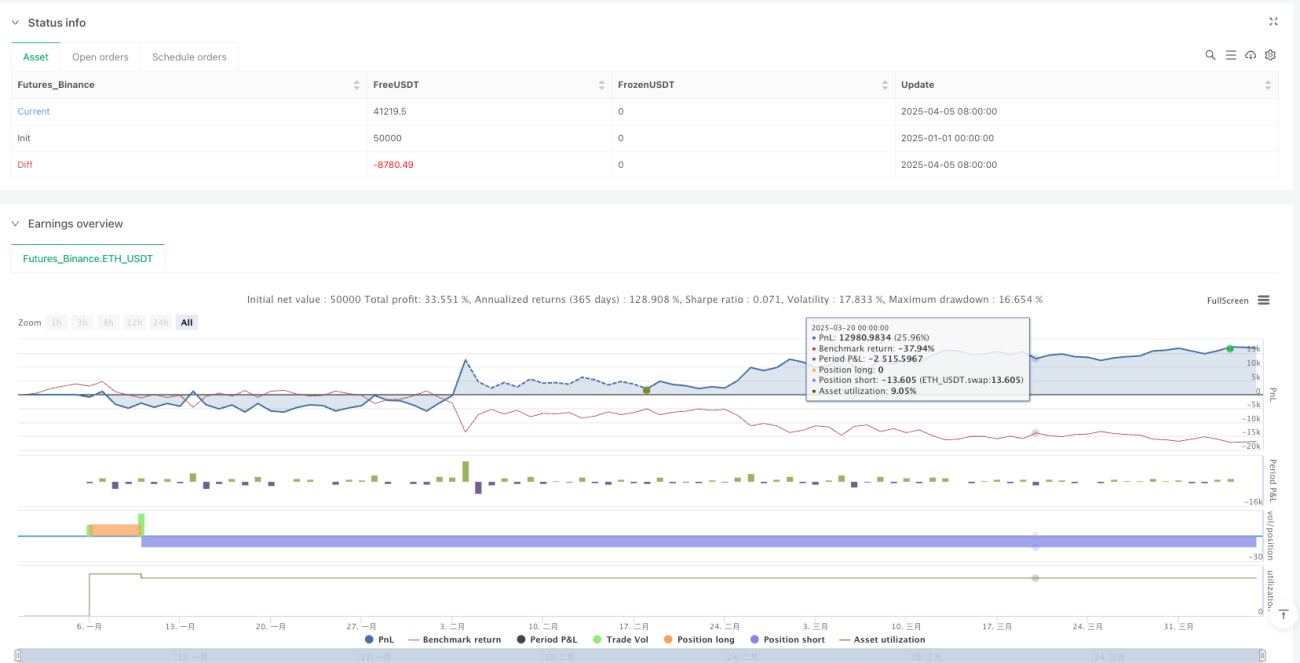

- Manajemen posisi: menggunakan 100% dari ekuitas akun untuk trading, dan tidak mengizinkan penambahan posisi (pyramiding diatur ke 0)

- Filter waktu: hanya mengeksekusi sinyal trading dalam rentang waktu antara 1 Januari 2024 hingga 1 Maret 2025

Strategi ini mengadopsi konsep mengikuti tren, mengonfirmasi perubahan arah tren melalui persilangan rata-rata pergerakan, dan kemudian mengikuti tren dengan membuka posisi sesuai arah yang dikonfirmasi. Indikator EMA lebih responsif terhadap perubahan harga dibandingkan rata-rata pergerakan sederhana (SMA), sehingga dapat menangkap perubahan tren dengan lebih cepat.

Keunggulan Strategi

Berdasarkan analisis mendalam terhadap kode, strategi ini memiliki keunggulan signifikan sebagai berikut:

- Sinyal yang jelas: Sinyal berdasarkan persilangan EMA bersifat jelas dan tidak ambigu, memudahkan eksekusi dan backtesting

- Responsif: Menggunakan EMA, bukan SMA, membuat strategi lebih responsif terhadap perubahan harga dan lebih cepat menangkap perubahan tren

- Tingkat otomatisasi tinggi: Strategi mengeksekusi sinyal trading secara otomatis penuh tanpa campur tangan manusia, mengurangi pengaruh emosi subjektif terhadap trading

- Manajemen risiko yang lengkap: Secara otomatis menutup posisi ketika sinyal berlawanan muncul, mengontrol waktu paparan risiko secara efektif

- Manajemen modal yang wajar: Menggunakan persentase ekuitas akun sebagai metode manajemen posisi, yang secara otomatis menyesuaikan ukuran posisi seiring perubahan skala akun

- Visualisasi yang baik: Menandai sinyal golden cross dan death cross pada grafik, serta menampilkan parameter strategi dan laba bersih, memudahkan pemantauan dan evaluasi strategi

- Trading dua arah: Menangkap tren naik dan turun secara bersamaan, memaksimalkan peluang pasar

- Filter waktu: Melalui mekanisme filter waktu, rentang waktu berjalannya strategi dapat diatur secara fleksibel, menghindari gangguan pasar pada periode tertentu

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat potensi risiko sebagai berikut:

-

Risiko pasar sideways: Di pasar yang bergerak sideways (kisaran sempit), sinyal persilangan EMA sering muncul, mudah menghasilkan sinyal palsu yang menyebabkan kerugian beruntun

- Solusi: Dapat menambahkan kondisi filter tambahan, seperti indikator ADX untuk mengkonfirmasi kekuatan tren, atau menambahkan filter volatilitas

-

Risiko ketertinggalan (lag): Meskipun EMA merespons lebih cepat, sebagai indikator lagging tetap terdapat penundaan tertentu, yang dapat menyebabkan sinyal muncul setelah tren berakhir

- Solusi: Dapat mempertimbangkan memperpendek periode EMA atau menggabungkan dengan indikator leading

-

Risiko manajemen modal: Strategi menggunakan 100% ekuitas akun untuk trading, dengan rasio leverage yang tinggi, sehingga dalam kerugian beruntun dapat menyebabkan penurunan ekuitas akun yang signifikan

- Solusi: Mengurangi persentase posisi, misalnya menjadi 50% atau lebih rendah, dan memperkenalkan mekanisme pengendalian maksimum drawdown

-

Kurangnya mekanisme stop loss: Tidak ada pengaturan stop loss yang jelas dalam kode, sehingga dalam kondisi pasar ekstrem dapat menghadapi kerugian besar

- Solusi: Menambahkan stop loss tetap atau stop loss dengan kelipatan ATR untuk membatasi kerugian maksimum per transaksi

-

Kurangnya perlindungan laba: Tidak ada pengaturan take profit atau trailing stop, yang dapat menyebabkan laba yang sudah diperoleh kembali tergerus

- Solusi: Menerapkan trailing stop atau melakukan take profit sebagian ketika target keuntungan tertentu tercapai

Arah Optimalisasi Strategi

Berdasarkan analisis mendalam terhadap kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Menambahkan filter tren: Memperkenalkan indikator ADX untuk memfilter sinyal trading di pasar dengan tren lemah, hanya mengeksekusi trading ketika ADX lebih besar dari ambang batas tertentu (misalnya 20), mengurangi sinyal palsu di pasar sideways. Optimalisasi ini secara efektif dapat meningkatkan rasio kemenangan, karena strategi rata-rata pergerakan bekerja lebih baik di pasar dengan tren kuat.

-

Menerapkan stop loss dinamis: Menambahkan stop loss dinamis berdasarkan ATR, yang secara otomatis menyesuaikan posisi stop loss sesuai dengan volatilitas pasar, sehingga dapat mengontrol risiko tanpa keluar terlalu awal akibat stop loss yang terlalu ketat. Ini sangat berharga untuk mengikuti tren jangka panjang.

-

Mengoptimalkan parameter EMA: Dapat menguji berbagai kombinasi periode EMA melalui parameter optimasi, misalnya 3 dan 15, 8 dan 34, dll., untuk menemukan parameter yang berkinerja lebih baik di lingkungan pasar tertentu. Pasar dan kerangka waktu yang berbeda mungkin memerlukan parameter optimal yang berbeda.

-

Memperkenalkan mekanisme take profit sebagian: Ketika laba mencapai tingkat tertentu (misalnya 2 kali ATR), dapat menutup sebagian posisi untuk mengamankan laba, sementara sisa posisi tetap dipertahankan untuk mengikuti tren. Ini dapat meningkatkan stabilitas laba keseluruhan sambil tetap mempertahankan kemampuan menangkap tren besar.

-

Menambahkan filter waktu trading: Beberapa pasar memiliki volatilitas terlalu tinggi atau likuiditas terlalu rendah pada jam-jam tertentu; dapat mengatur jendela waktu trading, hanya bertransaksi pada saat pasar paling aktif dan stabil. Ini membantu menghindari lingkungan pasar dengan volatilitas tinggi atau efisiensi rendah.

-

Menerapkan strategi manajemen posisi: Memperbaiki metode manajemen posisi persentase tetap saat ini, dapat menggunakan penyesuaian posisi berbasis volatilitas, mengurangi posisi di lingkungan pasar dengan volatilitas tinggi, dan sebaliknya menambah posisi di lingkungan dengan volatilitas rendah, untuk menjaga konsistensi eksposur risiko.

-

Menambahkan indikator konfirmasi sekunder: Menggabungkan indikator teknikal lain seperti RSI, Stochastic, atau MACD sebagai konfirmasi sekunder, hanya mengeksekusi trading ketika beberapa indikator secara bersama-sama mengarah ke arah yang sama, meningkatkan kualitas sinyal.

Kesimpulan

Strategi Keluar Berdasarkan Persilangan Rata-rata Pergerakan Eksponensial Ganda adalah sistem trading mengikuti tren yang sederhana dan efisien, yang menangkap titik perubahan tren pasar dengan mengidentifikasi sinyal persilangan EMA 5 periode dan EMA 21 periode. Strategi ini memiliki operasi yang jelas, eksekusi otomatis, dan pembangkitan sinyal yang objektif, sangat cocok untuk lingkungan pasar dengan tren jangka menengah hingga panjang yang jelas.

Meskipun terdapat risiko sinyal palsu di pasar sideways dan keterlambatan tertentu, dengan menambahkan filter kekuatan tren, mengoptimalkan pilihan parameter, menerapkan stop loss dinamis, dan memperbaiki manajemen posisi, ketahanan dan profitabilitas strategi dapat ditingkatkan secara signifikan. Bagi trader yang mencari sistem mengikuti tren yang sepenuhnya otomatis, ini adalah kerangka dasar yang ideal, yang dapat disesuaikan dan dioptimalkan lebih lanjut sesuai dengan preferensi risiko pribadi dan gaya trading.

Perlu dicatat secara khusus bahwa dengan menggabungkan strategi ini dengan analisis struktur pasar, penyaringan fundamental, atau analisis musiman, dapat dibangun sistem trading yang lebih komprehensif, yang tetap kompetitif di berbagai kondisi pasar.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-06 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Cross Strategy with EMA Turning Exit", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1