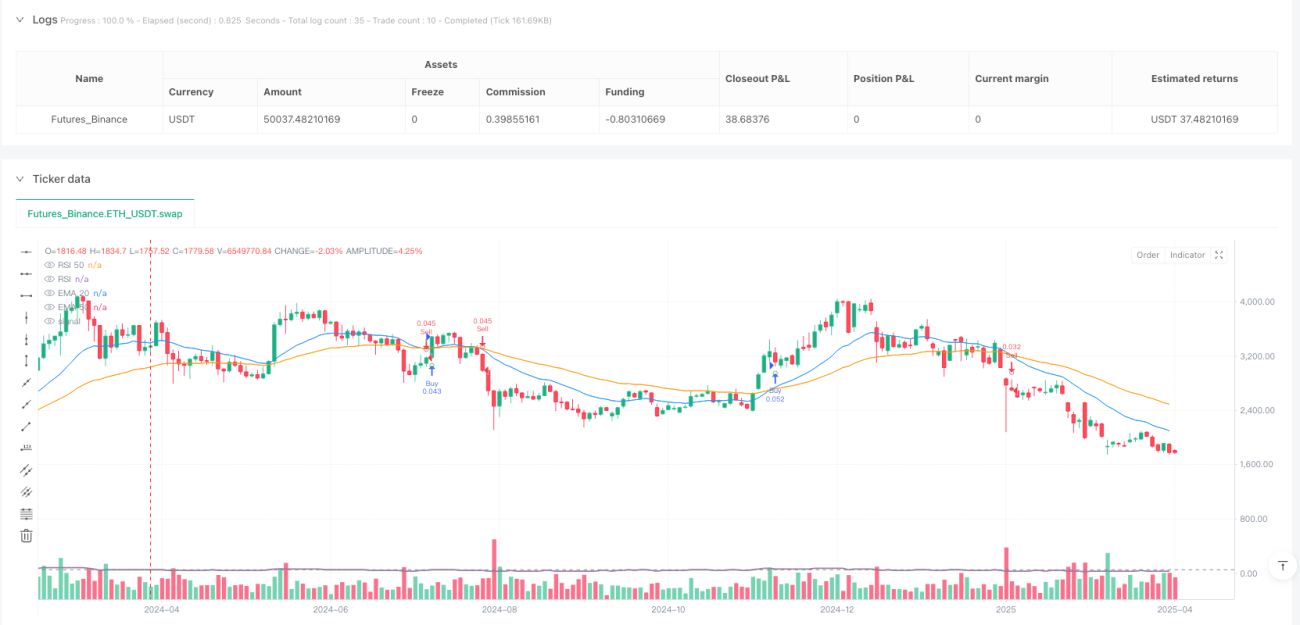

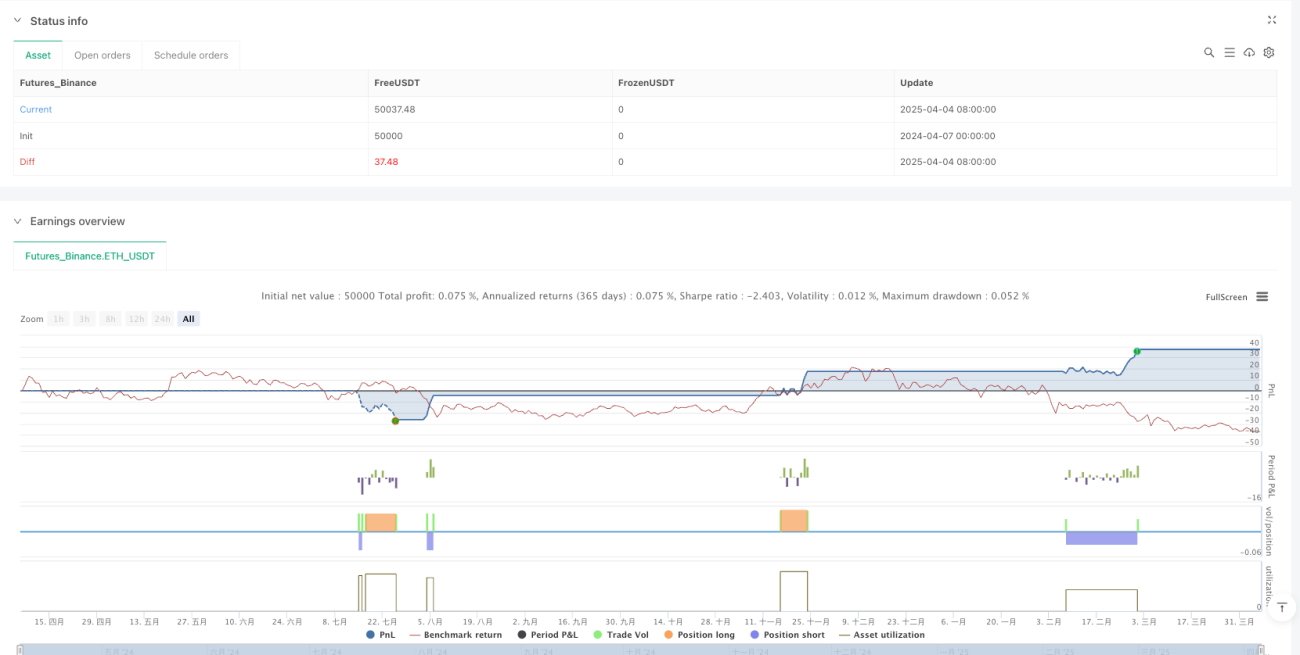

Ringkasan

Strategi Persilangan EMAxRSI Adaptif Volatilitas Dinamis adalah sistem trading kuantitatif yang menggabungkan analisis teknikal dan manajemen risiko. Inti strategi ini didasarkan pada sinyal persilangan EMA, dikombinasikan dengan indikator RSI untuk filter dan konfirmasi, serta menyesuaikan level stop loss dan take profit secara dinamis melalui ATR. Keistimewaan strategi ini adalah tidak hanya fokus pada waktu entry, tetapi juga secara otomatis menyesuaikan ukuran posisi berdasarkan volatilitas pasar, serta memiliki mekanisme close otomatis saat tren berbalik, membentuk sistem trading loop tertutup yang lengkap.

Prinsip Strategi

Strategi ini menggunakan kombinasi beberapa indikator teknikal untuk menilai tren pasar dan waktu entry, dengan logika spesifik sebagai berikut:

-

Penilaian Tren dan Sinyal Entry:

- Menggunakan persilangan Exponential Moving Average (EMA) periode 20 dan 50 sebagai sinyal dasar

- Ketika EMA jangka pendek (20) naik melintasi EMA jangka panjang (50) dan harga penutupan berada di atas EMA(50), terbentuk sinyal beli potensial

- Ketika EMA jangka pendek (20) turun melintasi EMA jangka panjang (50) dan harga penutupan berada di bawah EMA(50), terbentuk sinyal jual potensial

-

Filter Konfirmasi RSI:

- Menggunakan RSI periode 14 sebagai filter sinyal

- Sinyal beli membutuhkan RSI di bawah 70 (area tidak overbought)

- Sinyal jual membutuhkan RSI di atas 30 (area tidak oversold)

-

Mekanisme Manajemen Risiko:

- Menghitung volatilitas pasar berdasarkan ATR periode 14

- Jarak stop loss = ATR × pengali stop loss (default 1)

- Jarak take profit = ATR × pengali take profit (default 2)

- Jumlah risiko = total dana × persentase risiko per transaksi (default 1%)

- Ukuran posisi = jumlah risiko ÷ jarak stop loss

-

Penutupan Posisi saat Pembalikan Tren:

- Menutup posisi secara otomatis saat muncul sinyal arah berlawanan, tanpa harus menunggu stop loss atau take profit tersentuh

- Posisi beli ditutup saat sinyal jual terkonfirmasi muncul

- Posisi jual ditutup saat sinyal beli terkonfirmasi muncul

Keunggulan Strategi

Menganalisis kode strategi ini, dapat disimpulkan keunggulan signifikan sebagai berikut:

-

Manajemen Risiko Dinamis: Strategi tidak menggunakan titik stop loss tetap, melainkan menyesuaikan jarak stop loss secara adaptif terhadap volatilitas pasar melalui ATR, sehingga pengaturan stop loss tidak terlalu ketat hingga tersentuh oleh noise pasar, maupun terlalu longgar yang menyebabkan kerugian per transaksi terlalu besar.

-

Alokasi Risiko Proporsional: Melalui perhitungan presisi persentase risiko setiap transaksi, memastikan kerugian per transaksi terkendali dalam persentase yang telah ditetapkan dari total modal (default 1%), secara efektif mencegah risiko margin call.

-

Mengikuti Tren dan Adaptif: Menggabungkan persilangan EMA dengan filter RSI, mampu mengikuti tren utama sekaligus menghindari trading melawan tren di area overbought/oversold, meningkatkan kualitas sinyal.

-

Optimalisasi Rasio Risiko-Imbalan: Pengaturan default jarak take profit adalah 2 kali jarak stop loss, memastikan rasio risiko-imbalan yang baik, yang merupakan faktor penting untuk profitabilitas stabil jangka panjang.

-

Perlindungan Pembalikan Tren: Mekanisme penutupan posisi otomatis saat tren berbalik membantu mengunci keuntungan atau mengurangi kerugian tepat waktu, menghindari posisi mengalami drawdown besar.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, tetap terdapat risiko potensial sebagai berikut:

-

Risiko False Breakout: Persilangan EMA dapat menghasilkan sinyal false breakout, terutama di pasar sideways. Solusinya adalah dengan menambahkan konfirmasi volume atau menambah kondisi filter sinyal, misalnya menggunakan indikator kekuatan tren ADX.

-

Pengaruh Slippage dan Spread: Strategi tidak mempertimbangkan faktor slippage dan spread dalam trading nyata, yang dapat menyebabkan hasil eksekusi aktual menyimpang dari hasil backtest. Solusinya adalah dengan menyesuaikan jarak stop loss dan take profit saat implementasi nyata, menyediakan ruang slippage.

-

Sensitivitas Parameter: Efektivitas strategi cukup sensitif terhadap pengaturan parameter seperti periode EMA, ambang batas RSI, pengali ATR. Solusinya adalah melakukan optimasi parameter secara menyeluruh dan uji ketahanan, memastikan parameter tidak overfit terhadap data historis.

-

Frekuensi Perubahan Tren Tinggi: Di pasar sideways, EMA dapat sering bersilangan, menyebabkan overtrading dan terkikisnya biaya komisi. Solusinya adalah dengan menambahkan kondisi filter durasi tren atau menyesuaikan parameter EMA dengan periode yang lebih panjang.

-

Risiko Manajemen Modal: Meskipun strategi memiliki mekanisme manajemen modal bawaan, namun tidak mempertimbangkan situasi kerugian simultan pada aset yang berkorelasi. Solusinya adalah menerapkan manajemen risiko portofolio, mengendalikan eksposur risiko keseluruhan pada aset yang berkorelasi.

Arah Optimasi Strategi

Berdasarkan analisis kode, terdapat beberapa arah optimasi yang layak untuk strategi ini:

-

Menambahkan Filter Kekuatan Tren: Memperkenalkan indikator ADX untuk menilai kekuatan tren, hanya melakukan trading saat tren jelas (misalnya ADX>25), secara signifikan mengurangi sinyal palsu dan trading tidak perlu di pasar sideways.

-

Mengoptimalkan Waktu Entry: Mempertimbangkan penambahan konfirmasi formasi candlestick atau level support/resistance, misalnya menunggu harga pullback ke moving average lalu memantul saat entry, bukan entry tepat di titik persilangan, sehingga mendapatkan harga entry yang lebih baik.

-

Pengaturan Parameter Adaptif: Secara otomatis menyesuaikan periode EMA dan ambang batas RSI berdasarkan kondisi pasar (volatilitas tinggi vs rendah), sehingga strategi lebih mampu beradaptasi dengan lingkungan pasar yang berbeda.

-

Menambahkan Filter Waktu: Menambahkan kondisi filter sesi trading, menghindari sesi dengan likuiditas rendah atau volatilitas abnormal, dapat meningkatkan kualitas trading.

-

Mengoptimalkan Manajemen Modal: Menerapkan manajemen posisi progresif, menambah ukuran posisi secara moderat setelah serangkaian keuntungan, mengurangi eksposur risiko setelah kerugian beruntun, untuk mengoptimalkan kurva modal.

-

Mekanisme Penguncian Sebagian Keuntungan: Memperkenalkan strategi take profit bertingkat, misalnya ketika profit mencapai level tertentu, memindahkan stop loss ke harga modal atau menutup posisi secara bertahap, sehingga mengunci profit sekaligus tidak melewatkan pergerakan besar.

Kesimpulan

Strategi Persilangan EMAxRSI Adaptif Volatilitas Dinamis adalah sistem trading kuantitatif dengan struktur lengkap dan logika yang jelas. Sistem ini mengidentifikasi tren melalui kombinasi indikator teknikal, menggabungkan manajemen modal dinamis dan mekanisme kontrol risiko, membentuk kerangka pengambilan keputusan trading yang efektif. Keunggulan strategi terletak pada penyesuaian level stop loss/take profit dan ukuran posisi secara adaptif terhadap volatilitas pasar, sekaligus meningkatkan kualitas sinyal melalui filter RSI dan mekanisme penutupan saat pembalikan tren. Meskipun terdapat risiko seperti false breakout dan sensitivitas parameter, melalui arah optimasi yang disarankan, seperti menambahkan filter kekuatan tren, mengoptimalkan waktu entry, dan memperkenalkan parameter adaptif, masalah-masalah ini diperkirakan dapat dikurangi secara efektif. Secara keseluruhan, strategi ini menyediakan fondasi trading kuantitatif yang kokoh, cocok untuk disempurnakan dan dioptimalkan lebih lanjut sesuai dengan kondisi pasar yang berbeda dan toleransi risiko individu.

- 1