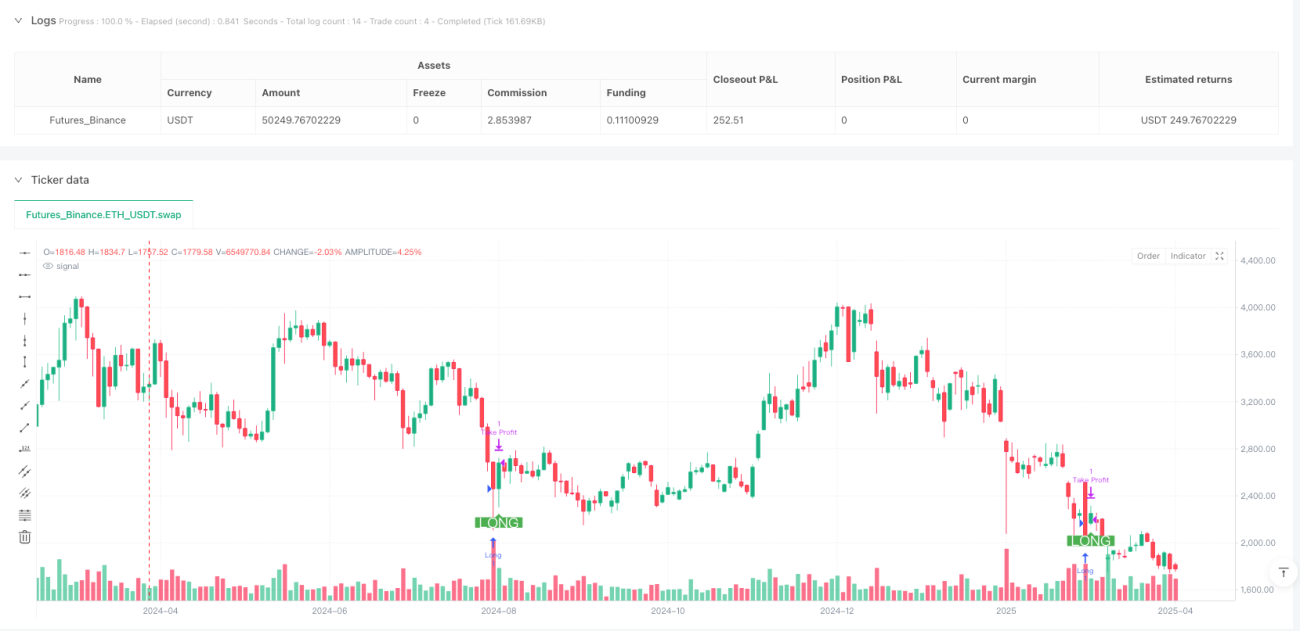

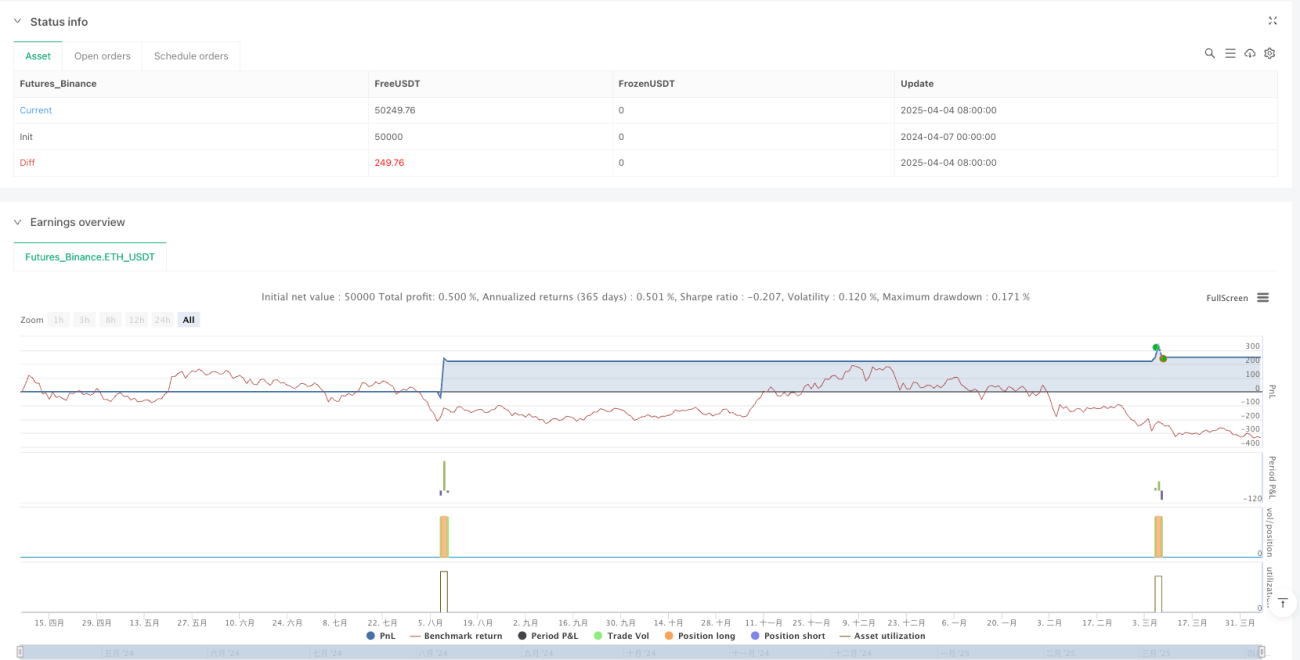

Ikhtisar

Strategi perdagangan kuantitatif Penangkapan Pullback Grid ATR Dinamis adalah strategi perdagangan frekuensi tinggi yang dirancang khusus untuk pedagang jangka pendek, bertujuan untuk menangkap peluang pullback pasar. Strategi ini memanfaatkan sistem grid dinamis berdasarkan ATR (Average True Range) untuk mendefinisikan titik masuk yang optimal, memastikan eksekusi perdagangan yang presisi. Strategi ini mengintegrasikan filter volatilitas dan mekanisme konfirmasi berbasis RSI (Relative Strength Index) untuk meningkatkan akurasi sinyal dan mengurangi entri yang salah. Strategi ini secara khusus dioptimalkan untuk perdagangan jangka pendek, memungkinkan penyesuaian level perdagangan secara dinamis berdasarkan kondisi pasar saat ini. Sistem grid membantu menangkap peluang pullback sambil mempertahankan manajemen perdagangan yang ketat melalui target laba yang telah ditentukan dan mekanisme trailing stop.

Prinsip Strategi

Prinsip inti dari strategi ini adalah penerapan gabungan sistem grid dinamis berdasarkan perhitungan ATR dan filter RSI. Strategi pertama-tama menghitung nilai ATR 10 periode, kemudian menggunakan faktor grid (default 0,2) untuk membuat 15 level harga grid. Level-level harga ini membentuk kerangka dasar untuk pengambilan keputusan perdagangan.

Logika perdagangan terutama dibagi menjadi empat bagian kunci:

- Perhitungan Grid: Menggunakan harga penutupan saat ini ditambah produk dari nilai ATR dan faktor grid untuk menghasilkan 15 level harga grid secara dinamis. Level-level ini menyesuaikan dengan fluktuasi pasar.

- Filter Volatilitas: Dengan menghitung rasio amplitudo harga terhadap harga, memastikan bahwa perdagangan hanya dieksekusi ketika volatilitas pasar cukup besar, menghindari perdagangan di rentang volatilitas rendah.

- Konfirmasi RSI: Menggunakan RSI 14 periode sebagai kondisi konfirmasi perdagangan tambahan. Perdagangan long membutuhkan RSI di bawah 30 (oversold), perdagangan short membutuhkan RSI di atas 70 (overbought).

- Logika Masuk: Kondisi masuk long adalah harga di bawah level grid pertama, volatilitas pasar lebih tinggi dari nilai yang ditetapkan sebagai "zona tanpa perdagangan", dan RSI di bawah 30. Kondisi masuk short adalah harga di atas level grid terakhir, volatilitas memenuhi kondisi, dan RSI di atas 70.

Setelah perdagangan dipicu, strategi akan menetapkan target laba dan trailing stop berdasarkan ATR. Target laba default ditetapkan sebesar 0,2%, sementara trailing stop menggunakan nilai ATR sebagai offset untuk melindungi laba yang telah diperoleh dengan menyesuaikan dengan volatilitas pasar.

Keunggulan Strategi

Melalui analisis mendalam terhadap kode strategi ini, keunggulan signifikan berikut dapat dirangkum:

-

Adaptif Dinamis: Strategi menggunakan ATR untuk menghitung level grid, memungkinkannya untuk menyesuaikan secara dinamis dengan volatilitas pasar saat ini. Ini berarti bahwa pada periode volatilitas tinggi, jarak grid akan melebar, sedangkan pada periode volatilitas rendah, jarak grid akan menyempit, memungkinkan strategi beradaptasi dengan berbagai kondisi pasar.

-

Mekanisme Filter Ganda: Strategi menggabungkan grid harga, filter volatilitas, dan indikator RSI sebagai kondisi masuk. Mekanisme filter berlapis ini secara signifikan mengurangi sinyal palsu dan meningkatkan kualitas perdagangan.

-

Titik Masuk yang Tepat: Sistem grid telah menentukan level masuk sebelumnya, menghindari pengejaran perdagangan pada level harga yang tidak ideal, meningkatkan disiplin eksekusi.

-

Manajemen Risiko Terintegrasi: Strategi ini menyertakan target laba dan mekanisme trailing stop, memastikan setiap perdagangan memiliki aturan manajemen risiko yang jelas, yang sangat penting untuk perdagangan frekuensi tinggi.

-

Penangkapan Overbought/Oversold: Dengan menggabungkan indikator RSI, strategi dapat melakukan perdagangan di area harga overbought atau oversold, meningkatkan tingkat keberhasilan perdagangan kontrarian.

-

Bantuan Visual: Kode menyertakan visualisasi level grid dan tanda masuk perdagangan, memungkinkan pedagang untuk mengamati operasi strategi secara intuitif, memfasilitasi analisis backtest dan penyesuaian strategi.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, ada beberapa faktor risiko yang perlu diperhatikan:

-

Risiko Perdagangan Frekuen: Sebagai strategi frekuensi tinggi, dapat menghasilkan banyak perdagangan, menyebabkan biaya perdagangan yang tinggi, terutama di pasar dengan komisi yang tinggi. Solusinya adalah dengan menyesuaikan faktor grid dan target laba untuk mengurangi frekuensi perdagangan atau meningkatkan keuntungan per perdagangan.

-

Risiko Kontrarian di Pasar Tren: Strategi ini pada dasarnya adalah strategi penangkapan pullback, dan di pasar tren yang kuat dapat sering memicu perdagangan kontrarian, menyebabkan kerugian beruntun. Solusinya adalah dengan menambahkan filter tren, menjeda perdagangan kontrarian ketika tren kuat teridentifikasi.

-

Sensitivitas Parameter: Efektivitas strategi sangat bergantung pada pengaturan parameter seperti panjang ATR, faktor grid, dan target laba. Pasar dan kerangka waktu yang berbeda mungkin memerlukan kombinasi parameter yang berbeda. Disarankan untuk melakukan optimasi parameter dan backtest secara menyeluruh.

-

Sensitivitas Pengaturan Zona Tanpa Perdagangan: Nilai zona tanpa perdagangan yang terlalu tinggi dapat menyebabkan melewatkan peluang bagus, sementara nilai yang terlalu rendah dapat menyebabkan eksekusi perdagangan yang tidak ideal di lingkungan volatilitas rendah. Parameter ini harus disesuaikan berdasarkan karakteristik volatilitas khas pasar tertentu.

-

Mekanisme Stop Loss yang Tidak Sempurna: Meskipun strategi menyertakan trailing stop, ia kekurangan pengaturan stop loss yang keras, yang dapat menyebabkan kerugian besar dalam kondisi pasar yang ekstrem. Disarankan untuk menambahkan batasan stop loss keras berdasarkan poin tetap atau persentase.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari arah berikut:

-

Menambahkan Filter Tren: Mengintegrasikan indikator tren jangka menengah/panjang (seperti persilangan moving average atau MACD) untuk menghindari perdagangan kontrarian di pasar tren yang kuat. Ini dapat secara signifikan mengurangi jumlah perdagangan yang merugi, karena strategi pullback biasanya berkinerja lebih baik ketika sejalan dengan tren utama.

-

Target Laba Dinamis: Target laba saat ini tetap sebesar 0,2%, dapat diubah menjadi nilai dinamis berdasarkan ATR, memungkinkan penetapan target yang lebih tinggi pada periode volatilitas tinggi dan target yang lebih konservatif pada periode volatilitas rendah. Ini akan meningkatkan adaptabilitas strategi dalam berbagai kondisi pasar.

-

Filter Waktu: Menambahkan filter jendela waktu perdagangan untuk menghindari perdagangan selama jam buka/tutup pasar dengan volatilitas abnormal atau selama rilis data ekonomi penting. Ini dapat mengurangi sinyal palsu yang disebabkan oleh fluktuasi abnormal jangka pendek.

-

Kuantifikasi Kondisi RSI: Saat ini RSI menggunakan ambang batas tetap 30/70, dapat dipertimbangkan untuk menggunakan ambang batas dinamis, seperti menghitung rata-rata dan deviasi standar RSI, dan memicu sinyal ketika RSI menyimpang dari rata-rata dengan deviasi standar tertentu. Metode ini dapat lebih baik beradaptasi dengan karakteristik RSI dari pasar yang berbeda.

-

Menambahkan Konfirmasi Volume: Menambahkan konfirmasi volume dalam kondisi masuk, memastikan bahwa perdagangan hanya dieksekusi ketika volume signifikan, yang dapat meningkatkan kualitas sinyal dan mengurangi perdagangan yang salah akibat noise pasar.

-

Optimasi Kepadatan Grid: Saat ini strategi menggunakan 15 titik grid tetap, dapat dipertimbangkan untuk menyesuaikan jumlah dan kepadatan grid secara dinamis berdasarkan volatilitas pasar. Di pasar volatilitas tinggi, kepadatan grid dapat ditingkatkan; di pasar volatilitas rendah, jumlah titik grid dapat dikurangi, meningkatkan fleksibilitas strategi.

Kesimpulan

Strategi perdagangan kuantitatif Penangkapan Pullback Grid ATR Dinamis adalah sistem perdagangan frekuensi tinggi yang menggabungkan grid dinamis ATR dan filter RSI, dirancang khusus untuk menangkap pullback pasar jangka pendek. Dengan menggunakan sistem grid dinamis berdasarkan volatilitas pasar, strategi ini memastikan perdagangan dilakukan pada level harga yang masuk akal secara teknis, sambil meningkatkan kualitas sinyal melalui filter RSI dan deteksi volatilitas.

Keunggulan utama strategi ini terletak pada kemampuannya untuk beradaptasi secara dinamis dengan berbagai kondisi pasar dan aturan perdagangan yang ketat, namun mungkin menghadapi tantangan di pasar tren yang kuat. Dengan menambahkan filter tren, mengoptimalkan kepadatan grid, dan menerapkan target laba dinamis, kekokohan dan kinerja strategi dapat lebih ditingkatkan.

Bagi pedagang jangka pendek yang berpengalaman, strategi ini menyediakan pendekatan sistematis untuk menangkap pullback harga, terutama cocok untuk lingkungan pasar dengan volatilitas tinggi. Namun, seperti semua strategi perdagangan, backtest yang memadai dan optimasi parameter harus dilakukan sebelum aplikasi praktis, dan digunakan bersama dengan aturan manajemen modal yang sesuai.

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Smart Grid Scalping (Pullback) Strategy[BullByte]", overlay=true, shorttitle="SGS Scalping")

// ===== Input Parameters =====- 1