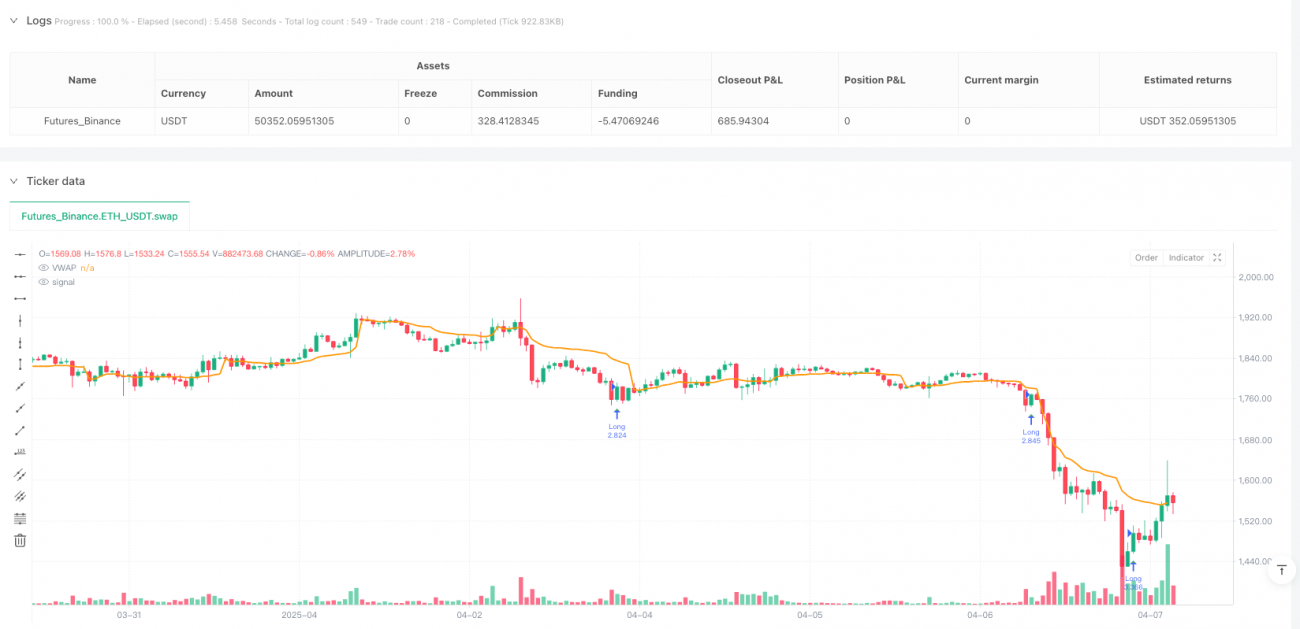

Sistem Perdagangan Pembalikan Dinamis Multi-Indikator: Strategi Pembalikan Sinergis RSI dan VWAP

Ikhtisar

Strategi Pembalikan Sinkronisasi RSI dan VWAP adalah sistem perdagangan cerdas yang menggabungkan Relative Strength Index (RSI), Volume Weighted Average Price (VWAP), dan konfirmasi aksi harga. Strategi ini mengidentifikasi hubungan antara kondisi overbought/oversold pasar dengan posisi VWAP, serta menggabungkan sinyal konfirmasi pembalikan harga, untuk melakukan operasi beli atau jual ketika kondisi pasar memenuhi kriteria tertentu. Strategi ini juga mencakup mekanisme manajemen risiko seperti periode pendinginan perdagangan, stop loss dan take profit dinamis, serta trailing stop, yang bertujuan untuk menangkap peluang pembalikan jangka pendek pasar dan mengendalikan risiko.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada sinergi beberapa komponen kunci berikut:

-

Identifikasi Overbought/Oversold RSI: Menggunakan Relative Strength Index (RSI) untuk mengidentifikasi kondisi overbought (RSI > 72) dan oversold (RSI < 28) di pasar. Ketika RSI menembus ke bawah dari area overbought atau menembus ke atas dari area oversold, hal ini dapat menandakan bahwa pasar akan segera berbalik arah.

-

Garis Referensi VWAP: Volume Weighted Average Price (VWAP) berfungsi sebagai garis referensi harga yang penting untuk mengonfirmasi apakah harga berada di area yang wajar. Posisi relatif harga terhadap VWAP adalah faktor kunci dalam menilai kualitas potensi sinyal pembalikan.

-

Konfirmasi Aksi Harga:

- Kondisi Jual: Harga penutupan saat ini lebih rendah dari harga penutupan sebelumnya (tren menurun) tetapi masih di atas VWAP, menunjukkan harga mungkin mulai turun dari level tinggi.

- Kondisi Beli: Harga penutupan saat ini lebih tinggi dari harga penutupan sebelumnya (tren naik) tetapi masih di bawah VWAP, menunjukkan harga mungkin mulai memantul dari level rendah.

-

Filter Volume: Memastikan sinyal perdagangan terjadi di lingkungan pasar yang cukup aktif (volume > 500), menghindari sinyal yang dihasilkan saat likuiditas tidak mencukupi.

-

Mekanisme Periode Pendinginan: Setelah mengeksekusi perdagangan, sistem akan secara paksa menunggu sejumlah candle tertentu (standar 10 candle) sebelum dapat mengeksekusi perdagangan dengan arah yang sama lagi, mencegah perdagangan berlebihan dalam waktu singkat.

-

Stop Loss dan Take Profit Dinamis: Menetapkan level stop loss dan take profit berdasarkan ATR (Average True Range), sehingga dapat menyesuaikan diri secara otomatis dengan volatilitas pasar. Standarnya menggunakan 1,5 kali ATR.

-

Opsi Trailing Stop: Menyediakan opsi trailing stop yang dapat melindungi keuntungan yang telah diperoleh ketika pergerakan harga menguntungkan. Standarnya diatur pada 1,5% dari harga.

Logika Pemicu Sinyal:

- Sinyal Jual: RSI menembus ke bawah level overbought + Volume lebih besar dari ambang batas minimum + Harga penutupan di bawah harga penutupan sebelumnya tetapi di atas VWAP + Periode pendinginan telah berlalu.

- Sinyal Beli: RSI menembus ke atas level oversold + Volume lebih besar dari ambang batas minimum + Harga penutupan di atas harga penutupan sebelumnya tetapi di bawah VWAP + Periode pendinginan telah berlalu.

Keunggulan Strategi

-

Mekanisme Konfirmasi Ganda: Menggabungkan RSI, VWAP, dan konfirmasi aksi harga, mensyaratkan beberapa kondisi terpenuhi secara bersamaan untuk menghasilkan sinyal, secara efektif mengurangi kemungkinan sinyal palsu.

-

Adaptif terhadap Volatilitas Pasar: Menyesuaikan level stop loss dan take profit secara dinamis melalui ATR, memungkinkan strategi beradaptasi dengan lingkungan pasar dengan volatilitas berbeda, memberikan stop loss yang lebih longgar di pasar dengan volatilitas tinggi, dan stop loss yang lebih ketat di pasar dengan volatilitas rendah.

-

Filter Likuiditas: Melalui persyaratan volume minimum, memastikan perdagangan terjadi dalam kondisi pasar dengan likuiditas yang memadai, mengurangi risiko slippage.

-

Mencegah Perdagangan Berlebihan: Mekanisme periode pendinginan secara efektif mencegah perdagangan yang terlalu sering dalam waktu singkat, mengurangi biaya perdagangan dan menghindari masuk kembali ke pasar dalam kondisi pasar yang serupa.

-

Manajemen Risiko yang Fleksibel: Menyediakan dua opsi manajemen risiko: stop loss/take profit tetap dan trailing stop. Trader dapat memilih cara yang sesuai berdasarkan preferensi risiko dan kondisi pasar mereka.

-

Konfirmasi Berbasis Aksi Harga: Tidak hanya bergantung pada indikator teknis, tetapi juga menggabungkan aksi harga (posisi harga penutupan relatif terhadap penutupan sebelumnya dan VWAP) sebagai konfirmasi, meningkatkan kualitas sinyal.

-

Visualisasi Sinyal Perdagangan: Strategi ini secara intuitif menampilkan sinyal perdagangan dan garis referensi kunci (VWAP) pada grafik, memudahkan trader untuk memantau dan menganalisis kondisi pasar secara real-time.

Risiko Strategi

-

Risiko Kegagalan Pembalikan: Meskipun strategi menggunakan konfirmasi beberapa kondisi, sinyal pembalikan pasar masih bisa gagal, terutama di pasar dengan tren kuat, di mana sinyal pembalikan dapat menyebabkan perdagangan melawan tren.

- Solusi: Pertimbangkan untuk menambahkan filter tren untuk menghindari menghasilkan sinyal pembalikan di tengah tren kuat yang jelas.

-

Sensitivitas Parameter: Pengaturan parameter seperti ambang batas overbought/oversold RSI (72/28) dan periode pendinginan (10 candle) memiliki dampak signifikan pada kinerja strategi. Parameter yang tidak tepat dapat menyebabkan penurunan kualitas sinyal.

- Solusi: Optimalkan parameter melalui backtest historis dalam berbagai kondisi pasar, atau pertimbangkan untuk menerapkan parameter adaptif.

-

Risiko Pengaturan Level Stop Loss: Stop loss sebesar 1,5 kali ATR mungkin terlalu ketat atau terlalu longgar dalam beberapa situasi.

- Solusi: Sesuaikan pengganda ATR berdasarkan karakteristik volatilitas instrumen perdagangan tertentu, atau pertimbangkan untuk mengatur stop loss berdasarkan level support/resistance.

-

Ketergantungan pada VWAP: VWAP biasanya lebih efektif dalam perdagangan intraday dan mungkin kehilangan nilai referensinya pada kerangka waktu yang lebih panjang.

- Solusi: Pada kerangka waktu yang lebih panjang, pertimbangkan untuk menggunakan garis referensi harga lain, seperti moving average atau level support/resistance.

-

Ambang Batas Volume Tetap: Ambang batas volume tetap (500) mungkin tidak berlaku untuk semua kondisi pasar dan instrumen perdagangan.

- Solusi: Pertimbangkan untuk menggunakan indikator volume relatif (seperti rasio volume terhadap volume rata-rata) sebagai pengganti ambang batas tetap.

-

Kurangnya Filter Lingkungan Pasar: Strategi ini mungkin berkinerja lebih baik di lingkungan pasar tertentu (seperti volatilitas tinggi atau sideways), tetapi tidak memiliki identifikasi yang jelas terhadap lingkungan pasar.

- Solusi: Tambahkan indikator identifikasi lingkungan pasar, sesuaikan parameter strategi atau hentikan perdagangan sementara berdasarkan kondisi pasar yang berbeda.

-

Manajemen Modal Tetap: Strategi menggunakan persentase modal tetap (10%) untuk perdagangan, tanpa menyesuaikan ukuran posisi secara dinamis berdasarkan kualitas sinyal atau risiko pasar.

- Solusi: Terapkan manajemen posisi dinamis, sesuaikan ukuran posisi berdasarkan kekuatan sinyal, volatilitas pasar, atau rasio risk-reward.

Arah Optimasi Strategi

-

Pengaturan Parameter Adaptif: Saat ini strategi menggunakan ambang batas RSI tetap (72/28) dan pengganda ATR (1,5). Pertimbangkan untuk menerapkan parameter adaptif yang menyesuaikan diri secara otomatis berdasarkan volatilitas pasar atau kekuatan tren.

- Alasan: Dalam lingkungan pasar yang berbeda, ambang batas overbought/oversold dan level stop loss yang optimal dapat bervariasi secara signifikan. Parameter adaptif dapat beradaptasi lebih baik terhadap perubahan pasar.

-

Menambahkan Filter Tren: Perkenalkan indikator penilaian tren (seperti tren moving average atau ADX) untuk menghindari menghasilkan sinyal pembalikan yang mungkin gagal di lingkungan tren yang kuat.

- Alasan: Strategi pembalikan biasanya berkinerja lebih baik di pasar sideways dan cenderung menghasilkan sinyal palsu di tengah tren yang kuat. Menambahkan filter tren dapat secara signifikan meningkatkan tingkat keberhasilan strategi.

-

Manajemen Posisi Dinamis: Sesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal (seperti tingkat deviasi RSI), volatilitas pasar, atau rasio risk-reward yang diharapkan.

- Alasan: Kualitas sinyal berbeda, alokasi modal harus disesuaikan. Sinyal kuat harus dialokasikan lebih banyak modal, sinyal lemah harus dialokasikan dengan hati-hati.

-

Klasifikasi Lingkungan Pasar: Terapkan fungsi identifikasi lingkungan pasar untuk membedakan pasar tren, pasar sideways, dan pasar volatilitas tinggi, serta sesuaikan parameter strategi atau logika perdagangan untuk setiap lingkungan.

- Alasan: Kinerja strategi sangat bervariasi di berbagai lingkungan pasar. Identifikasi lingkungan dapat membantu strategi berdagang dalam kondisi yang paling menguntungkan dan menghindari lingkungan yang tidak menguntungkan.

-

Optimasi Filter Volume: Ubah ambang batas volume tetap menjadi indikator relatif, seperti rasio volume saat ini terhadap volume rata-rata periode N masa lalu, untuk beradaptasi lebih baik dengan instrumen perdagangan dan kerangka waktu yang berbeda.

- Alasan: Tingkat volume normal sangat bervariasi antar instrumen perdagangan dan kerangka waktu. Indikator volume relatif dapat mengukur aktivitas pasar dengan lebih akurat.

-

Menambahkan Skor Kualitas Sinyal: Kembangkan sistem penilaian kualitas sinyal yang menilai sinyal berdasarkan beberapa faktor (seperti tingkat deviasi RSI, jarak harga dari VWAP, tingkat terobosan volume, dll.) dan hanya mengeksekusi sinyal berkualitas tinggi.

- Alasan: Tidak semua sinyal yang memenuhi kondisi dasar memiliki kualitas yang sama. Sistem penilaian dapat membantu menyaring peluang perdagangan yang paling mungkin berhasil.

-

Filter Waktu: Tambahkan fungsi filter waktu untuk menghindari perdagangan selama periode volatilitas abnormal seperti pembukaan pasar, penutupan pasar, atau rilis data penting.

- Alasan: Pergerakan pasar tidak menentu pada periode waktu tertentu, dan indikator teknis mungkin gagal. Menghindari periode-periode ini dapat meningkatkan stabilitas strategi.

Kesimpulan

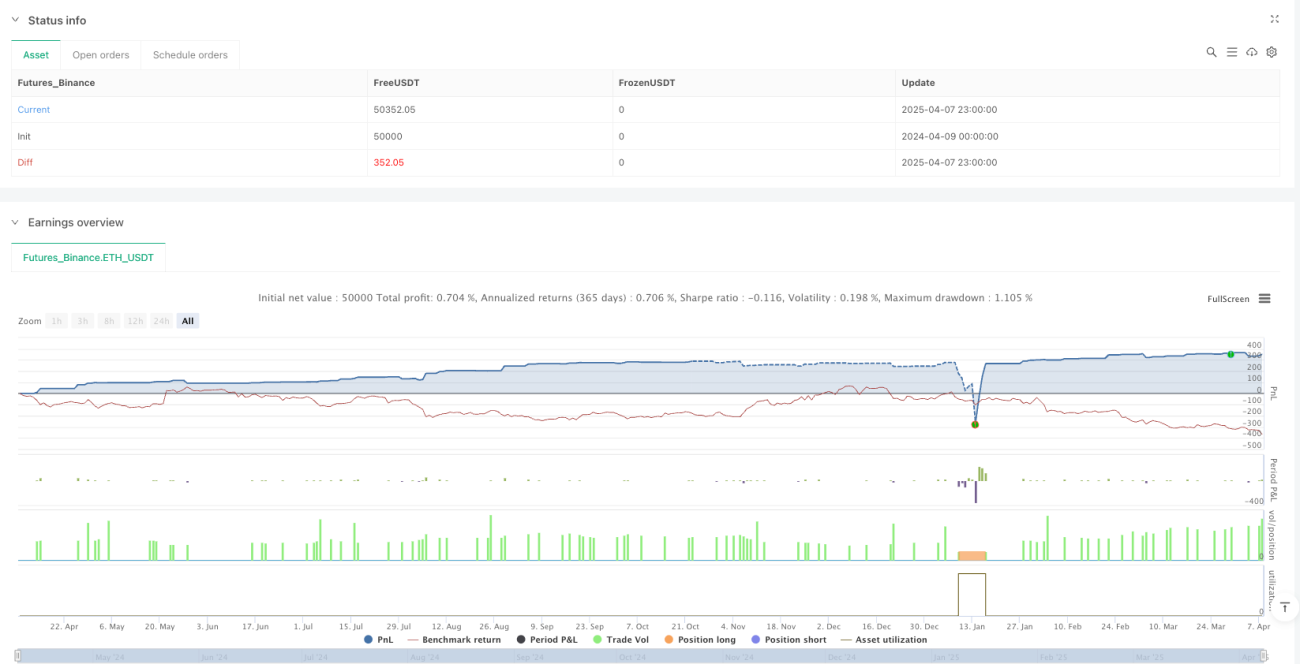

Strategi Pembalikan Sinkronisasi RSI dan VWAP adalah sistem perdagangan cerdas yang mengintegrasikan banyak indikator dan mekanisme konfirmasi. Dengan mengidentifikasi sinergi antara kondisi overbought/oversold RSI dan VWAP, serta menggabungkan konfirmasi aksi harga dan filter volume, strategi ini menangkap peluang pembalikan jangka pendek pasar. Strategi ini mencakup mekanisme manajemen risiko yang lengkap seperti stop loss/take profit dinamis ATR, opsi trailing stop, dan periode pendinginan perdagangan, yang membantu mengendalikan risiko dan menghindari perdagangan berlebihan.

Meskipun strategi dirancang dengan baik, masih ada tantangan seperti risiko kegagalan pembalikan, sensitivitas parameter, dan adaptabilitas lingkungan pasar. Melalui perbaikan seperti menerapkan parameter adaptif, menambahkan filter tren, mengoptimalkan manajemen posisi, menerapkan klasifikasi lingkungan pasar, dan mengembangkan sistem penilaian kualitas sinyal, ketahanan dan profitabilitas strategi dapat lebih ditingkatkan. Khususnya di pasar sideways, strategi ini diharapkan dapat memperoleh keuntungan yang baik dengan menangkap titik pembalikan overbought/oversold, tetapi harus digunakan dengan hati-hati atau dipertimbangkan untuk dinonaktifkan sementara di pasar dengan tren kuat.

Secara keseluruhan, dengan mengintegrasikan berbagai alat analisis teknis dan teknik manajemen risiko, strategi ini menyediakan kerangka kerja perdagangan pembalikan pasar yang terstruktur bagi para trader, cocok untuk trader yang berpengalaman untuk diterapkan di lingkungan pasar yang tepat.

/*backtest

start: 2024-04-09 00:00:00

end: 2025-04-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BTC/USDT Smart Long & Short (RSI + VWAP + Rejection)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1