Tinjauan Strategi

Strategi penembusan zona terbuka multi-siklus adalah sistem perdagangan dalam hari yang dirancang khusus untuk menangkap pergerakan pasar di posisi awal. Strategi ini didasarkan pada zona harga yang terbentuk pada pukul 9:30-9:35 WIB (lima menit pertama setelah pembukaan) untuk menentukan tren pasar dengan memantau arah penembusan zona tersebut.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada langkah-langkah penting berikut:

- Dibuka dengan pembukaan: menangkap titik tinggi dan rendah di 9:30-9:35 WIB (dalam 5 menit pertama setelah buka) untuk membentuk "lapangan buka".

- Identifikasi arah: Tunggu sampai harga benar-benar menembus area terbuka (yang berarti bahwa pilar berada sepenuhnya di atas atau di bawah area) untuk mengkonfirmasi arah tren.

- Tiket masuk terbatas: Setelah arah dikonfirmasi, tidak segera mengejar harga pasar, tetapi menempatkan pesanan harga batas di tepi zona ((resistance shift support atau support shift resistance point) dan menunggu harga kembali ke tepi zona untuk masuk.

- Pengendalian RisikoStop loss diatur di tepi yang berlawanan dari area terbuka, membentuk batas risiko yang jelas.

- Strategi Penangguhan: Berdasarkan stop loss distance dikalikan dengan kelipatan yang dapat dikonfigurasi ((default 2.0)), tentukan target stop yang dinamis. Jika harga telah melebihi target stop yang dihitung sebelum pesanan, maka gunakan nilai teratas harga sebagai stop stop.

- Waktu untuk keluarJika perdagangan tidak memicu stop loss atau stop loss, tutup posisi secara otomatis pada pukul 15:55 WIB untuk menghindari risiko overnight.

Implementasi strategi menggunakan mekanisme manajemen status dari Pine Script, yang mengatur kembali semua variabel pada awal setiap hari perdagangan, memastikan bahwa hari perdagangan yang berbeda saling independen. Melalui mekanisme pesanan batas harga, strategi dapat masuk dengan harga yang lebih menguntungkan setelah konfirmasi tren, mengurangi dampak slippage dan meningkatkan rasio risiko / keuntungan.

Keunggulan Strategis

Setelah analisis kode yang mendalam, strategi ini memiliki keuntungan yang signifikan sebagai berikut:

- Menangkap momentum disk yang tepatStrategi ini memanfaatkan jendela waktu yang sangat informatif ini, karena 5 menit pertama setelah pasar terbuka biasanya mencerminkan akumulasi pesanan yang besar dan posisi awal para pemain utama.

- Akses terbatas mengurangi biayaDengan harga terjangkau, sistem ini dapat memberikan harga yang lebih baik dibandingkan dengan pasar tradisional, yang sangat penting untuk mengurangi biaya margin dan meningkatkan kinerja strategi secara keseluruhan.

- Daerah perdagangan yang terlihatStrategi memberikan bantuan visual yang jelas untuk menunjukkan area perdagangan terbuka dan potensial, membantu pedagang memahami struktur pasar secara intuitif.

- Manajemen risiko dinamis: Stop-loss multiplier dapat disesuaikan dengan volatilitas pasar, agar lebih sesuai dengan kondisi pasar yang berbeda.

- Proses operasi otomatisasiDari identifikasi masuk ke manajemen keluar, seluruh proses transaksi sepenuhnya otomatis, mengurangi intervensi manusia dan pengaruh emosional.

- Perdagangan di siang hari menghindari risiko malam hariDi sisi lain, mekanisme yang memaksa penutupan posisi sebelum penutupan efektif menghindari risiko risiko yang mungkin timbul dari penutupan posisi di malam hari.

- Logika jelas dan dapat diperluas: Struktur kebijakan yang termodulasi, masing-masing fungsi yang independen, memudahkan optimasi dan perluasan kebijakan di masa depan.

Risiko Strategis

Meskipun strategi ini dirancang dengan baik, ada risiko potensial berikut:

-

Jarak yang terlalu sempit menyebabkan pemicu kesalahan yang sering terjadiSolusi: Anda dapat meningkatkan batas lebar interval minimum, atau menyesuaikan interval berdasarkan dinamika tingkat fluktuasi historis.

-

Risiko tergelincir di pasar yang bergejolakMeskipun menggunakan order limit, dalam pasar yang sangat berfluktuasi, harga dapat dengan cepat melintasi harga masuk, menyebabkan pesanan gagal bertransaksi. Solusi: Pertimbangkan untuk menambahkan mekanisme masuk yang dapat dilacak.

-

Menembus jebakan palsuSolusi: Anda dapat menambahkan filter konfirmasi, misalnya meminta durasi setelah penembusan atau kekuatan penembusan mencapai nilai ambang tertentu.

-

Keterbatasan jendela waktu tetapSolusi: Anda dapat mempertimbangkan untuk menyesuaikan panjang jendela waktu sesuai dengan dinamika fluktuasi.

-

Dampak Fundamental Tidak DipertimbangkanSolusi: Mengintegrasikan fungsi filter kalender ekonomi, menyesuaikan parameter strategi pada hari publikasi data penting atau menghentikan perdagangan.

Arah optimasi strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dalam beberapa arah:

-

Beradaptasi dengan ruang terbukaStrategi saat ini menggunakan jendela waktu 5 menit yang tetap, yang dapat ditingkatkan untuk menyesuaikan durasi interval terbuka berdasarkan dinamika volatilitas pasar. Dengan demikian, lebih baik beradaptasi dengan kondisi pasar yang berbeda, dan memperpanjang interval pada hari-hari yang kurang berfluktuasi untuk menangkap interval yang lebih bermakna.

-

Mekanisme multiple confirmation: Dapat diperkenalkan indikator teknis tambahan (seperti volume transaksi, RSI atau moving average) sebagai kondisi konfirmasi terobosan, mengurangi risiko terobosan palsu. Dengan meminta beberapa kondisi untuk dipenuhi secara bersamaan, dapat meningkatkan keandalan sinyal masuk.

-

Optimalisasi Stop DinamisStop-stop yang saat ini ditetapkan sebagai kelipatan tetap dapat ditingkatkan menjadi stop-stop dinamis berdasarkan ATR (Average True Rate) atau fitur tracking stop untuk mengunci lebih banyak keuntungan ketika tren berlanjut.

-

Filter kondisi pasar: Menambahkan penilaian terhadap kondisi pasar secara keseluruhan, seperti memisahkan antara pasar yang sedang berjalan dan pasar yang sedang tren, menggunakan parameter strategi yang berbeda dalam kondisi pasar yang berbeda, atau menghentikan perdagangan.

-

Analisis multi-frame waktu: Mengintegrasikan arah tren dari kerangka waktu yang lebih tinggi, hanya masuk jika tren dalam hari sesuai dengan tren kerangka waktu yang lebih tinggi, meningkatkan peluang menang.

-

Optimisasi musimanAnalisis kinerja strategi sebelum dan sesudah peristiwa pasar tertentu, dan pengaturan parameter yang disesuaikan untuk periode yang berbeda.

-

Pengelolaan dana yang optimalStrategi saat ini menggunakan rasio modal tetap (default 100%), yang dapat ditingkatkan untuk menyesuaikan ukuran posisi secara dinamis berdasarkan kinerja historis dan status penarikan saat ini, untuk kontrol risiko yang lebih halus.

Meringkaskan

Strategi penembusan dalam jangka waktu pembukaan periode multi-siklus (Limit Entry) adalah sistem perdagangan lengkap yang menggabungkan analisis teknis, manajemen risiko, dan optimasi eksekusi. Efisiensi eksekusi yang lebih tinggi dicapai dengan menangkap dinamika pasar pada awal pembukaan dan memanfaatkan perintah pembukaan untuk mengoptimalkan entri, sambil menjaga strategi tetap sederhana. Strategi ini sangat cocok untuk pedagang harian, terutama mereka yang mencari aturan yang jelas dan eksekusi otomatis.

Keunggulan utama dari strategi ini adalah kerangka logis yang jelas dan langkah-langkah manajemen risiko yang komprehensif, termasuk pengaturan stop loss, stop loss dinamis, dan mekanisme waktu keluar. Selain itu, dengan menampilkan area perdagangan secara visual, strategi ini meningkatkan interpretasi dan pengalaman pengguna.

Meskipun kerangka dasar dari strategi ini sudah cukup baik, masih ada ruang untuk pengoptimalan lebih lanjut, terutama dalam hal adaptasi definisi zona, keandalan konfirmasi masuk, dan fleksibilitas mekanisme penutupan. Dengan pengoptimalan parameter dan fungsionalitas yang berkelanjutan, strategi ini berpotensi beradaptasi dengan berbagai lingkungan pasar, memberikan kinerja jangka panjang yang lebih stabil.

Akhirnya, perlu ditekankan bahwa meskipun memiliki karakteristik otomatisasi, strategi ini harus digunakan dalam kombinasi dengan pengalaman pasar dan prinsip manajemen risiko, terutama selama periode volatilitas tinggi atau peristiwa pasar besar.

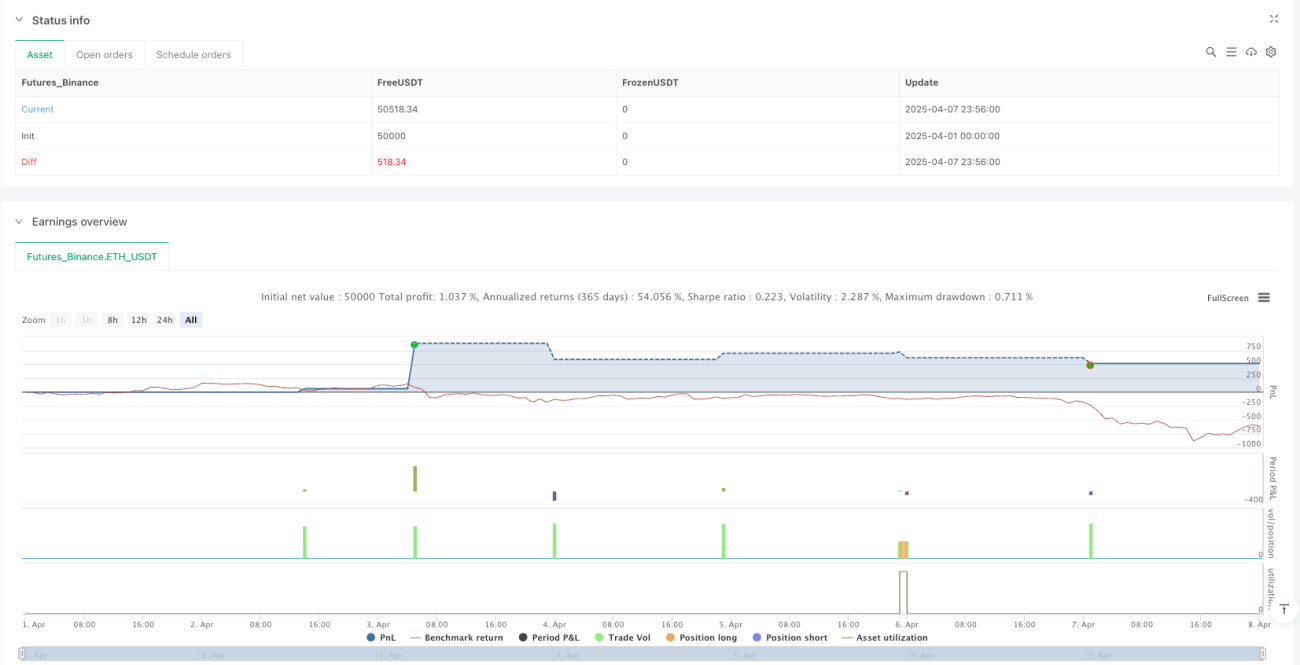

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1