Ringkasan

Strategi perdagangan tren terintegrasi multi-indikator adalah sistem perdagangan kuantitatif yang menggunakan berbagai indikator teknis untuk menilai arah dan kekuatan tren pasar. Strategi ini dengan cerdik menggabungkan moving average, Relative Strength Index (RSI), Average Directional Index (ADX), On-Balance Volume (OBV), dan indikator lainnya, serta mengintegrasikan analisis pola candlestick dan penyaringan sesi perdagangan. Dengan penyaringan bertingkat, strategi memastikan hanya menangkap peluang perdagangan dengan probabilitas tinggi di pasar tren yang kuat. Strategi ini secara khusus menekankan verifikasi timbal balik antar indikator; perdagangan hanya dilakukan ketika beberapa sinyal teknis mengonfirmasi secara bersamaan, secara efektif mengurangi risiko sinyal palsu.

Prinsip Strategi

Strategi ini beroperasi berdasarkan prinsip-prinsip inti berikut:

-

Sistem Konfirmasi Tren: Menggunakan persilangan dan posisi EMA cepat (50 periode) dan EMA lambat (200 periode) untuk menentukan arah tren utama pasar. Ketika EMA cepat berada di atas EMA lambat, tren naik dikonfirmasi; sebaliknya, tren turun dikonfirmasi.

-

Pengukuran Kekuatan: Menggunakan indikator ADX kustom untuk mengukur kekuatan tren; perdagangan hanya dilakukan ketika nilai ADX lebih besar dari ambang batas yang ditetapkan (default 20), untuk menghindari tren lemah atau pasar sideways.

-

Mekanisme Konfirmasi Bertingkat: Sistem sinyal cerdas bernama "aiStrength" mengevaluasi lima faktor pasar kunci:

- Arah tren EMA

- Arah tren OBV

- Kekuatan tren ADX

- Munculnya pola engulfing

- Persilangan EMA jangka pendek dan menengah

Sinyal perdagangan hanya dihasilkan ketika setidaknya 4 faktor dikonfirmasi secara bersamaan.

-

Verifikasi Pola Candlestick: Mengidentifikasi pola candlestick khusus seperti engulfing, doji, dan pin bar sebagai konfirmasi pembalikan atau kelanjutan tren.

-

Konfirmasi Volume: Mensyaratkan volume lebih besar dari 1,5 kali rata-rata volume 20 periode, memastikan partisipasi pasar yang memadai untuk mendukung pergerakan harga.

-

Identifikasi Divergensi Indikator: Mendeteksi divergensi antara harga dengan RSI dan ADX sebagai sinyal peringatan dini potensi pembalikan tren.

-

Penyaringan Pasar Sideways: Mengidentifikasi dan menghindari pasar sideways melalui analisis gabungan rentang pergerakan harga, ADX, dan RSI.

-

Optimasi Sesi Perdagangan: Membatasi perdagangan pada sesi tertentu (14:00-23:00 waktu UTC+7), yang sesuai dengan periode aktif pasar utama, untuk meningkatkan kualitas sinyal.

-

Manajemen Risiko Dinamis: Menetapkan level stop-loss dan take-profit secara dinamis berdasarkan ATR, serta menerapkan trailing stop untuk melindungi keuntungan. Rasio risk-reward ditetapkan sebesar 2,0, sementara trailing stop 1,5 kali ATR digunakan untuk melindungi keuntungan yang ada.

Keunggulan Strategi

-

Analisis Pasar Multi-Dimensi: Dengan mengintegrasikan berbagai indikator seperti moving average, RSI, ADX, OBV, strategi menganalisis kondisi pasar dari berbagai sudut, mengurangi risiko kesesatan dari satu indikator tunggal.

-

Adaptabilitas Tinggi: Strategi menggunakan pengaturan stop-loss dan take-profit berbasis ATR, yang secara otomatis menyesuaikan dengan volatilitas pasar yang berbeda, tetap efektif di lingkungan volatilitas tinggi maupun rendah.

-

Sistem Penyaringan Tinggi: Melalui penyaringan multi-kondisi (arah tren, konfirmasi kekuatan, verifikasi volume, pola candlestick, sesi perdagangan, dll.), strategi secara efektif menyaring banyak sinyal berkualitas rendah, secara signifikan meningkatkan keandalan sinyal perdagangan.

-

Identifikasi Pasar Sideways Cerdas: Strategi dilengkapi dengan mekanisme identifikasi pasar sideways, secara proaktif menghindari perdagangan saat pasar dalam kondisi sideways yang jelas, mengurangi risiko kerugian di lingkungan dengan ketidakpastian tinggi.

-

Perlindungan Keuntungan Dinamis: Menerapkan trailing stop berbasis ATR, yang secara efektif mengunci keuntungan yang telah diperoleh sambil mempertahankan ruang naik yang cukup, menyeimbangkan risiko dan imbal hasil.

-

Kombinasi Pola dan Indikator: Menggabungkan analisis pola candlestick tradisional (engulfing, doji, pin bar) dengan indikator teknis modern, saling melengkapi dan memverifikasi.

-

Sistem Peringatan Divergensi: Dengan mendeteksi divergensi antara harga dengan RSI dan ADX, strategi mengidentifikasi potensi pelemahan tren atau sinyal pembalikan yang akan datang lebih awal, meningkatkan kemampuan prediktif.

-

Optimasi Sesi Perdagangan: Berfokus pada perdagangan selama periode aktivitas pasar tinggi, menghindari sesi dengan likuiditas rendah dan volatilitas tidak stabil, meningkatkan efisiensi perdagangan.

Risiko Strategi

-

Ketergantungan Berlebihan pada Resonansi Indikator: Strategi mensyaratkan konfirmasi simultan beberapa indikator untuk menghasilkan sinyal, meskipun meningkatkan kualitas sinyal, dapat menyebabkan kehilangan beberapa peluang perdagangan yang valid, terutama di pasar yang bergerak cepat.

-

Tantangan Optimasi Parameter: Strategi melibatkan banyak pengaturan parameter (misalnya panjang EMA, periode RSI, ambang ADX, dll.); lingkungan pasar yang berbeda mungkin memerlukan kombinasi parameter yang berbeda, meningkatkan kompleksitas optimasi parameter.

-

Frekuensi Perdagangan Tidak Stabil: Karena kondisi masuk yang ketat, mungkin tidak ada sinyal perdagangan untuk waktu yang lama pada fase pasar tertentu, mempengaruhi efisiensi penggunaan modal. Solusinya adalah mempertimbangkan untuk menambah instrumen pasar yang dapat diperdagangkan atau melonggarkan beberapa kondisi.

-

Risiko Drawdown: Meskipun menggunakan pengaturan stop-loss berbasis ATR, dalam kondisi pasar ekstrem (misalnya gap atau flash crash), slippage aktual stop-loss bisa parah, menyebabkan kerugian melebihi ekspektasi. Disarankan untuk menambahkan langkah pengendalian risiko tambahan seperti manajemen posisi keseluruhan dan batas kerugian harian maksimum.

-

Kesalahan Penilaian Kondisi Pasar: Mekanisme identifikasi pasar sideways strategi efektif, tetapi mungkin salah menilai dalam beberapa kondisi pasar yang kompleks, secara keliru menyaring peluang perdagangan berharga atau masuk ke pasar yang tidak sesuai.

-

Risiko Kompleksitas Algoritma: Logika strategi relatif rumit, penilaian multi-kondisi dapat menyebabkan kesalahan program atau kontradiksi logis; diperlukan pengujian backtest yang ketat dan pemantauan real-time untuk memastikan stabilitas strategi.

-

Risiko Overfitting: Karena strategi menggunakan banyak indikator dan kondisi, ada risiko overfitting terhadap data historis, yang dapat menyebabkan kinerja real-time di masa depan tidak sesuai harapan. Disarankan untuk melakukan pengujian menyeluruh di berbagai periode waktu dan kondisi pasar.

Arah Optimasi Strategi

-

Penyesuaian Parameter Adaptif: Strategi saat ini menggunakan parameter tetap; dapat dipertimbangkan untuk memperkenalkan mekanisme penyesuaian parameter adaptif yang secara dinamis menyesuaikan panjang EMA, ambang RSI, ambang ADX, dll., berdasarkan volatilitas dan kekuatan tren pasar, meningkatkan adaptasi strategi di berbagai lingkungan pasar.

-

Optimasi Klasifikasi Kondisi Pasar: Mekanisme identifikasi pasar sideways yang ada dapat dirinci lebih lanjut, mengklasifikasikan kondisi pasar menjadi beberapa kategori seperti kenaikan kuat, kenaikan lemah, penurunan kuat, penurunan lemah, dan sideways, serta menerapkan strategi dan kombinasi parameter yang berbeda untuk setiap kondisi.

-

Presisi Waktu Masuk: Dapat ditambahkan optimasi masuk berdasarkan struktur mikro pasar, seperti konfirmasi breakout level support/resistance, analisis volatilitas harga, dll., untuk lebih meningkatkan presisi titik masuk.

-

Peningkatan Strategi Manajemen Posisi: Strategi saat ini menggunakan alokasi modal dengan rasio tetap; dapat dipertimbangkan untuk memperkenalkan manajemen posisi dinamis berbasis volatilitas, meningkatkan ukuran posisi pada sinyal dengan keyakinan tinggi dan risiko pasar rendah, dan sebaliknya, untuk mengoptimalkan efisiensi penggunaan modal.

-

Analisis Multi-Time Frame: Memperkenalkan analisis multi-time frame dapat secara signifikan meningkatkan efektivitas strategi, misalnya menggunakan time frame yang lebih besar (seperti 1 jam atau 4 jam) untuk mengonfirmasi arah tren utama, kemudian mencari titik masuk spesifik pada grafik 15 menit, mengurangi risiko perdagangan melawan tren.

-

Optimasi Bobot Sinyal dengan Machine Learning: Dapat menggunakan teknik machine learning untuk menganalisis data historis, memberikan bobot dinamis pada sinyal dari berbagai indikator, bukan sekadar menghitung jumlah sinyal konfirmasi, sehingga lebih akurat menilai kondisi pasar dan kualitas peluang perdagangan.

-

Penajaman Strategi Stop-Loss: Saat ini menggunakan pengaturan stop-loss dengan kelipatan ATR yang seragam; dapat disesuaikan berdasarkan karakteristik volatilitas pasar dan alasan masuk, seperti stop-loss struktural berdasarkan support/resistance, time stop, atau stop-loss yang disesuaikan dengan volatilitas.

-

Analisis Musiman dan Siklus Pasar: Menambahkan analisis faktor musiman dan siklus pasar, menyesuaikan parameter strategi atau menghentikan perdagangan pada periode tertentu (misalnya awal/akhir bulan, sebelum/sesudah rollover kuartalan) untuk menghindari periode dengan volatilitas abnormal secara historis.

Kesimpulan

Strategi perdagangan tren terintegrasi multi-indikator adalah sistem perdagangan kuantitatif yang dirancang dengan cermat, menggabungkan berbagai alat analisis teknis dan konsep perdagangan untuk mengidentifikasi dan mengikuti tren pasar secara efisien. Sorotan utama strategi ini adalah mekanisme konfirmasi sinyal bertingkat, yang secara signifikan mengurangi kemungkinan sinyal salah dengan mensyaratkan beberapa indikator dari jenis yang berbeda menunjuk ke arah perdagangan yang sama secara bersamaan.

Strategi juga dengan cerdik mengintegrasikan analisis pola candlestick tradisional dengan indikator teknis modern, serta menambahkan konfirmasi volume dan optimasi sesi perdagangan, membentuk kerangka keputusan perdagangan yang komprehensif dan sistematis. Desain manajemen risiko dinamis berbasis ATR juga mencerminkan perhatian strategi terhadap keamanan modal, memberikan mekanisme pengendalian risiko yang wajar bagi pedagang.

Meskipun strategi memiliki keterbatasan seperti kompleksitas optimasi parameter dan kemungkinan melewatkan beberapa peluang perdagangan, melalui arah optimasi yang disarankan, seperti penyesuaian parameter adaptif, analisis multi-time frame, dan optimasi sinyal dengan machine learning, kinerja strategi berpotensi ditingkatkan lebih lanjut. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif dengan logika ketat dan desain yang masuk akal, sangat cocok untuk pedagang yang mengejar keuntungan stabil dan mengutamakan pengendalian risiko.

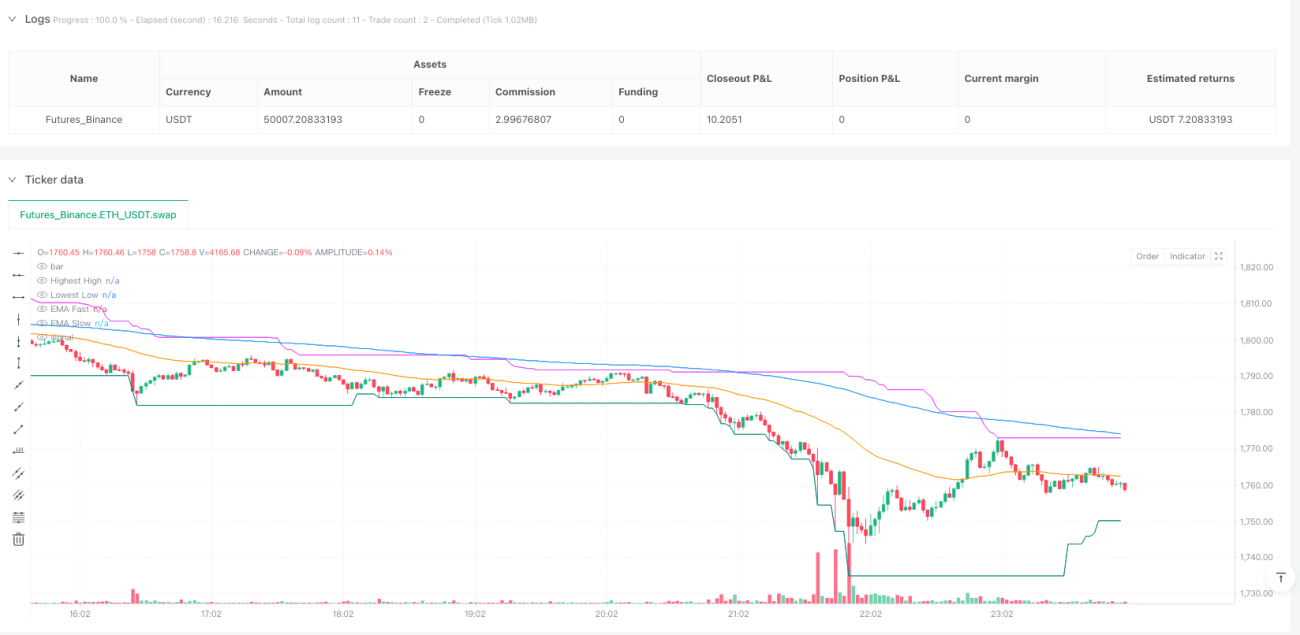

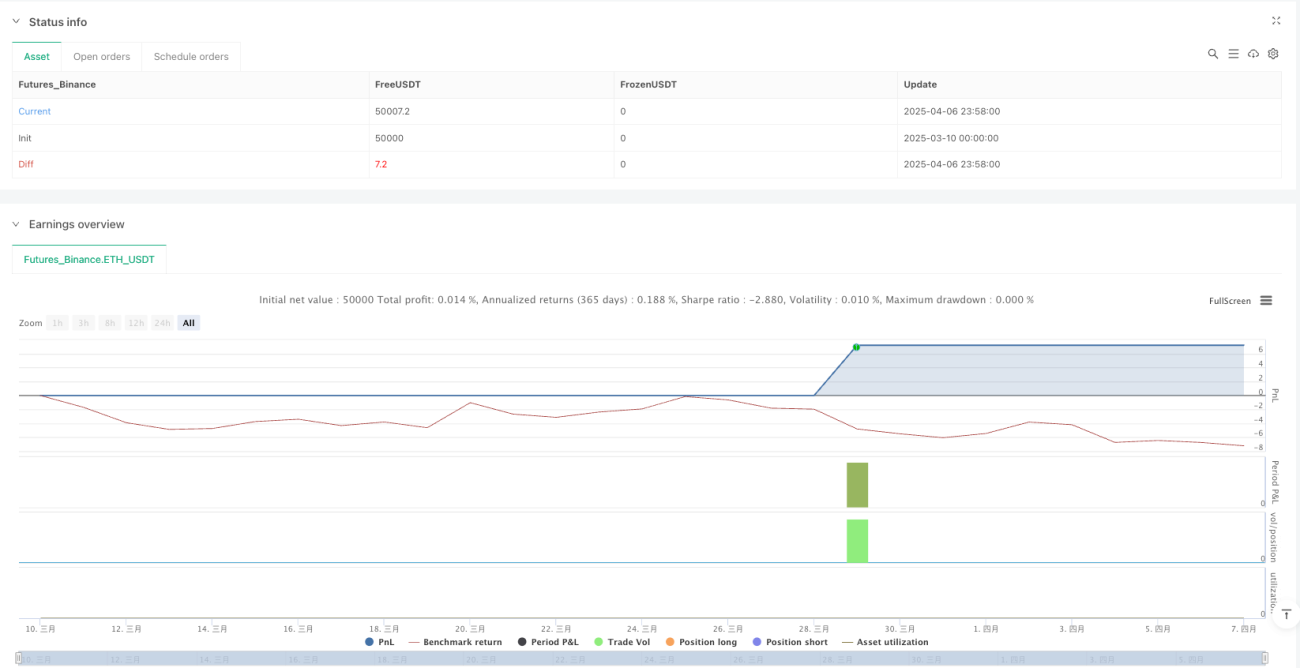

/*backtest

start: 2025-03-10 00:00:00

end: 2025-04-07 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TUONG HA GBP M15 Trend Strategy NHIEU CHI BAO TICH HOP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1