Ikhtisar

Strategi perdagangan indikator divergensi gabungan adalah sistem perdagangan kuantitatif yang mengintegrasikan berbagai indikator teknis, yang bertujuan untuk memperoleh keunggulan perdagangan dengan mengidentifikasi sinyal divergensi pasar dan menggabungkannya dengan manajemen risiko yang ketat. Strategi ini dengan cerdik menggabungkan tiga indikator analisis teknis yang populer (RSI, MACD, dan Stochastic), mengidentifikasi tren bullish dan bearish melalui sinyal persilangan masing-masing indikator. Desain sistem memungkinkan pedagang untuk secara fleksibel memilih apakah akan mengaktifkan indikator tertentu untuk berpartisipasi dalam keputusan analisis, meningkatkan kemampuan adaptasi strategi. Selain itu, filter tren berdasarkan moving average 50 periode memastikan arah perdagangan sejalan dengan tren pasar utama, secara efektif menghindari risiko tinggi perdagangan kontra-tren. Dalam manajemen risiko, strategi ini secara bersamaan menerapkan level stop-loss dan take-profit tetap, serta fungsi trailing stop-loss, yang tidak hanya membatasi potensi kerugian tetapi juga mengunci keuntungan yang telah direalisasikan, membentuk sistem keputusan perdagangan dan manajemen posisi yang komprehensif.

Prinsip Strategi

Prinsip inti dari strategi perdagangan indikator divergensi gabungan adalah meningkatkan akurasi dan keandalan keputusan perdagangan melalui verifikasi bersama sinyal multi-indikator. Mekanisme implementasi spesifiknya adalah sebagai berikut:

-

Perhitungan Indikator dan Pembangkitan Sinyal:

- Indikator RSI: Menghitung nilai RSI 14 periode dan SMA 14 periodenya. Ketika RSI melintasi ke atas SMA, menghasilkan sinyal bullish; ketika melintasi ke bawah, menghasilkan sinyal bearish.

- Indikator MACD: Berdasarkan parameter 12, 26, dan 9 periode. Ketika garis MACD melintasi ke atas garis sinyal, menghasilkan sinyal bullish; ketika melintasi ke bawah, menghasilkan sinyal bearish.

- Indikator Stochastic: Menghitung nilai Stochastic 14 periode dan SMA 14 periodenya. Persilangan menghasilkan sinyal yang sesuai.

-

Integrasi dan Penyaringan Sinyal:

- Kondisi beli dasar mensyaratkan semua indikator yang diaktifkan menunjukkan sinyal bullish.

- Filter tren selanjutnya mensyaratkan harga harus berada di atas moving average 50 periode, memastikan perdagangan searah tren.

- Sinyal beli akhir harus memenuhi kondisi dasar dan kondisi filter tren secara bersamaan.

-

Eksekusi dan Manajemen Risiko:

- Ketika kondisi terpenuhi, sistem membuka posisi long.

- Berdasarkan harga masuk rata-rata, menghitung level stop-loss (default 1,5%) dan take-profit (default 3%).

- Pada saat yang sama, trailing stop-loss diaktifkan, yang menyesuaikan posisi stop-loss seiring pergerakan harga ke arah yang menguntungkan.

Arsitektur ini memastikan bahwa keputusan perdagangan didasarkan pada konsensus indikator teknis multidimensi, bukan sinyal terisolasi dari satu indikator, secara signifikan meningkatkan keandalan sinyal.

Keunggulan Strategi

Analisis mendalam terhadap struktur kode strategi ini mengungkapkan keunggulan signifikan berikut:

-

Verifikasi Bersama Multi-Indikator: Dengan mengintegrasikan sinyal RSI, MACD, dan Stochastic, mengurangi sinyal palsu yang mungkin dihasilkan oleh satu indikator, meningkatkan keandalan sinyal perdagangan. Setiap indikator menangkap karakteristik pasar yang berbeda, bekerja bersama untuk membentuk wawasan pasar yang lebih komprehensif.

-

Konfigurasi Indikator yang Fleksibel: Strategi memungkinkan pengguna untuk memilih mengaktifkan atau menonaktifkan indikator tertentu berdasarkan lingkungan pasar spesifik atau preferensi pribadi, meningkatkan kemampuan adaptasi dan personalisasi strategi. Desain modular ini memungkinkan strategi beradaptasi dengan berbagai kondisi pasar.

-

Integrasi Filter Tren: Dengan mensyaratkan harga berada di atas moving average sebelum melakukan perdagangan long, strategi secara efektif menghindari perdagangan kontra-tren, secara signifikan meningkatkan rasio kemenangan. Desain ini sejalan dengan prinsip inti analisis teknis "ikuti tren".

-

Mekanisme Manajemen Risiko yang Komprehensif:

- Stop-loss tetap membatasi kerugian maksimum per perdagangan.

- Level take-profit yang telah ditentukan mengunci keuntungan yang wajar.

- Fungsi trailing stop-loss memungkinkan keuntungan terus tumbuh sambil melindungi keuntungan yang telah direalisasikan.

- Manajemen modal menggunakan alokasi berdasarkan ekuitas akun, bukan lot tetap, yang lebih ilmiah.

-

Sinyal Visual yang Jelas: Strategi menandai sinyal beli dan jual dengan jelas pada grafik, memudahkan verifikasi backtest dan pemantauan real-time, meningkatkan kegunaan dan transparansi strategi.

Keunggulan ini menjadikan strategi ini alat yang kuat yang cocok untuk pemula yang mempelajari metode perdagangan sistematis maupun pedagang berpengalaman.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, terdapat beberapa potensi risiko sebagai berikut:

-

Keterlambatan Resonansi Multi-Indikator: Mensyaratkan beberapa indikator menghasilkan sinyal secara bersamaan dapat menyebabkan keterlambatan entri, melewatkan titik masuk terbaik. Ketika sinyal dipicu setelah sebagian besar pergerakan pasar selesai, dapat menghadapi risiko "mengejar harga tinggi" atau "terlalu dini dalam menyentuh dasar". Solusinya adalah menyesuaikan parameter masing-masing indikator untuk meningkatkan sensitivitasnya, atau mempertimbangkan untuk mengurangi jumlah indikator yang harus dipenuhi secara bersamaan.

-

Ketergantungan Berlebihan pada Indikator Teknis: Strategi sepenuhnya didasarkan pada indikator teknis, mengabaikan faktor fundamental dan sentimen pasar. Selama peristiwa berita besar atau peristiwa black swan, efektivitas indikator teknis murni dapat menurun drastis. Disarankan untuk menggabungkan faktor ekonomi makro dan berita pasar dengan intervensi manual dalam perdagangan real-time.

-

Keterbatasan Parameter Tetap: Strategi menggunakan parameter indikator tetap dan pengaturan manajemen risiko yang mungkin tidak cocok untuk semua lingkungan pasar. Volatilitas pasar dan kekuatan tren yang berbeda mungkin memerlukan pengaturan parameter yang berbeda. Solusinya adalah menerapkan optimasi parameter atau mekanisme parameter adaptif.

-

Keterbatasan Perdagangan Satu Arah: Strategi saat ini hanya mengeksekusi perdagangan long, berpotensi melewatkan peluang keuntungan di pasar bearish. Di pasar bearish atau sideways, hal ini dapat menyebabkan kinerja yang buruk dalam jangka panjang. Pertimbangkan untuk menambahkan fungsi perdagangan short, atau menghentikan perdagangan selama tren bearish yang jelas.

-

Risiko Manajemen Modal: Meskipun strategi menggunakan alokasi modal berdasarkan persentase ekuitas, rasio tetap 10% mungkin terlalu tinggi atau terlalu rendah tergantung pada toleransi risiko individu dan karakteristik volatilitas pasar. Disarankan untuk menyesuaikan parameter ini berdasarkan preferensi risiko pribadi dan ukuran akun.

Mengidentifikasi dan memahami faktor risiko ini adalah langkah kunci dalam mengelola dan mengoptimalkan strategi secara efektif. Melalui langkah-langkah mitigasi risiko yang tepat, ketahanan dan kinerja jangka panjang strategi dapat ditingkatkan.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, berikut adalah arah optimasi utama yang dapat dilakukan untuk strategi ini:

-

Penambahan Strategi Short: Strategi saat ini hanya mengimplementasikan fungsi perdagangan long. Untuk memanfaatkan peluang pasar secara penuh, disarankan untuk menambahkan logika lengkap untuk perdagangan short, termasuk filter tren (harga di bawah moving average) dan mekanisme manajemen risiko yang sesuai. Ini tidak hanya memungkinkan keuntungan di pasar yang menurun tetapi juga meningkatkan potensi keuntungan keseluruhan strategi.

-

Mekanisme Parameter Adaptif: Parameter indikator tetap mungkin tidak beradaptasi dengan lingkungan pasar yang berbeda. Memperkenalkan mekanisme penyesuaian parameter adaptif berbasis volatilitas, misalnya menggunakan parameter periode yang lebih panjang dalam lingkungan volatilitas tinggi dan parameter periode pendek yang lebih sensitif dalam volatilitas rendah, dapat secara signifikan meningkatkan kemampuan adaptasi strategi.

-

Optimasi Filter Tren: Pertimbangkan untuk menggunakan konfirmasi tren multi-periode atau menambahkan indikator kekuatan tren (seperti ADX) untuk meningkatkan akurasi penilaian tren. Ini membantu menghindari perdagangan yang sering di pasar dengan tren lemah atau sideways, mengurangi biaya perdagangan dan meningkatkan rasio kemenangan.

-

Peringkat Kekuatan Sinyal: Saat ini strategi memperlakukan semua sinyal yang memenuhi syarat sebagai sama pentingnya. Memperkenalkan sistem peringkat kekuatan sinyal, dengan memberikan bobot pada sinyal berdasarkan tingkat divergensi masing-masing indikator, sudut persilangan, dan faktor lainnya, serta menyesuaikan ukuran posisi sesuai, dapat mengelola risiko dan keuntungan dengan lebih halus.

-

Filter Waktu: Menambahkan fungsi filter waktu perdagangan, menghindari periode likuiditas rendah atau rilis data ekonomi penting, dapat mengurangi dampak slippage dan lompatan harga yang tidak menguntungkan.

-

Optimasi Stop-Loss: Pertimbangkan untuk menggunakan stop-loss dinamis berbasis ATR (Average True Range) alih-alih persentase tetap, memungkinkan manajemen risiko lebih sesuai dengan volatilitas pasar saat ini. Metode ini memberikan kontrol risiko yang lebih wajar di berbagai lingkungan volatilitas.

-

Mekanisme Kontrol Drawdown: Menambahkan lapisan manajemen risiko berbasis kinerja akun, seperti mengurangi ukuran posisi atau menghentikan perdagangan setelah serangkaian kerugian beruntun, dan secara bertahap mengembalikan posisi normal ketika strategi berkinerja baik, dapat secara efektif mengontrol drawdown maksimum.

Arah optimasi ini bertujuan untuk meningkatkan kemampuan adaptasi, ketahanan, dan kemampuan menghasilkan keuntungan jangka panjang strategi, sehingga tetap kompetitif di berbagai lingkungan pasar.

Kesimpulan

Strategi perdagangan indikator divergensi gabungan, dengan mengintegrasikan sinyal persilangan RSI, MACD, dan Stochastic, menggabungkan filter tren moving average dan sistem manajemen risiko yang komprehensif, membangun kerangka kerja perdagangan kuantitatif yang logis dan praktis. Keunggulan intinya terletak pada mekanisme verifikasi bersama indikator teknis multidimensi, yang secara efektif mengurangi sinyal palsu dan meningkatkan keandalan keputusan perdagangan. Opsi konfigurasi indikator yang fleksibel dan visualisasi sinyal yang jelas membuat strategi ini cocok untuk pedagang dengan berbagai tingkat pengalaman.

Meskipun terdapat potensi risiko seperti keterlambatan resonansi multi-indikator dan keterbatasan perdagangan satu arah, dengan menerapkan langkah-langkah optimasi yang disarankan, seperti menambahkan strategi short, memperkenalkan mekanisme parameter adaptif, mengoptimalkan filter tren, dan menyempurnakan sistem manajemen risiko, strategi ini diharapkan dapat lebih meningkatkan kemampuan adaptasi pasar dan kinerja jangka panjangnya.

Filosofi desain strategi ini mencerminkan prinsip-prinsip penting dalam perdagangan kuantitatif: verifikasi sinyal multidimensi, perdagangan searah tren, dan kontrol risiko yang ketat. Bagi para pedagang yang mencari metode perdagangan sistematis dan manajemen risiko yang kokoh, ini adalah kerangka strategi yang layak untuk dijadikan referensi dan dikembangkan lebih lanjut. Baik penggemar analisis teknis maupun pedagang kuantitatif profesional dapat memperoleh ide perdagangan yang berharga dan konsep manajemen risiko darinya.

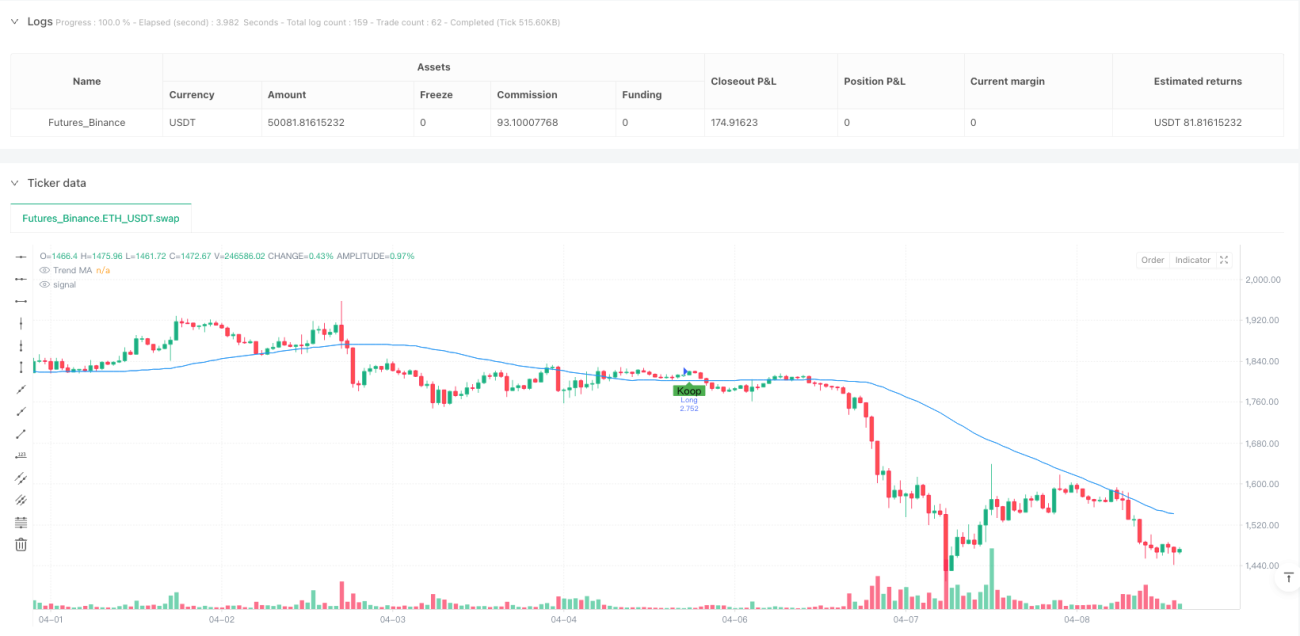

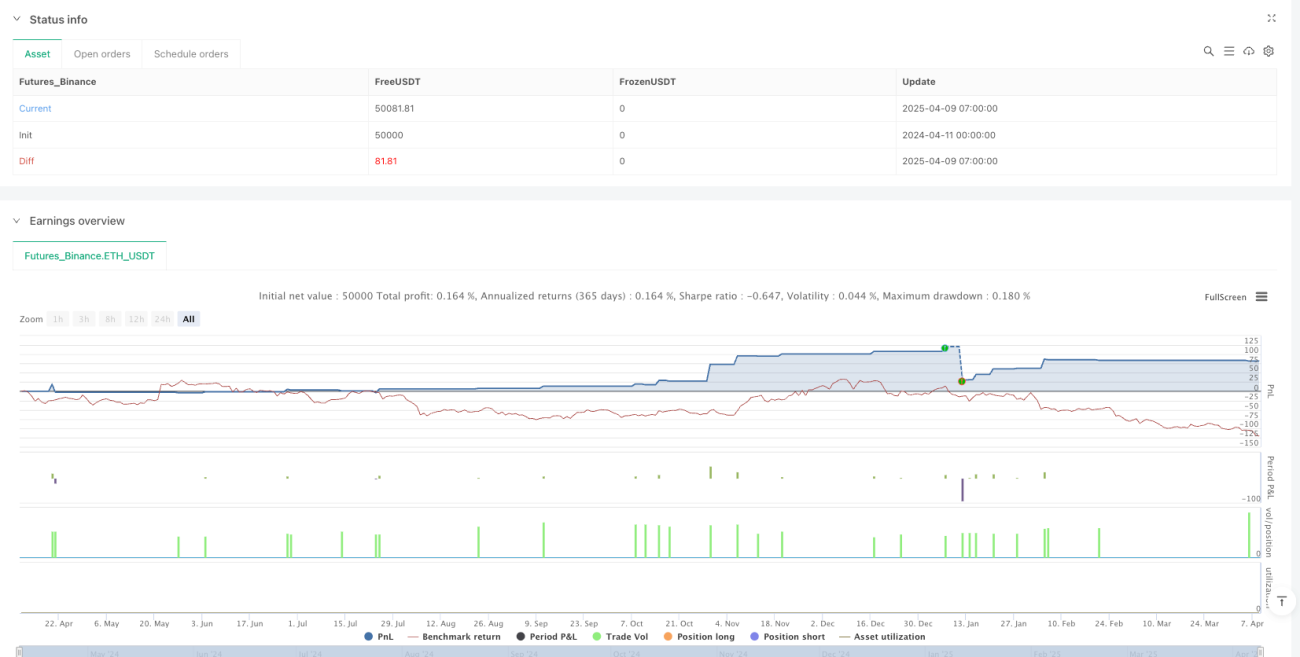

/*backtest

start: 2024-04-11 00:00:00

end: 2025-04-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Divergence Strategy - Verbeterd", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INVOERPARAMETERS ===- 1