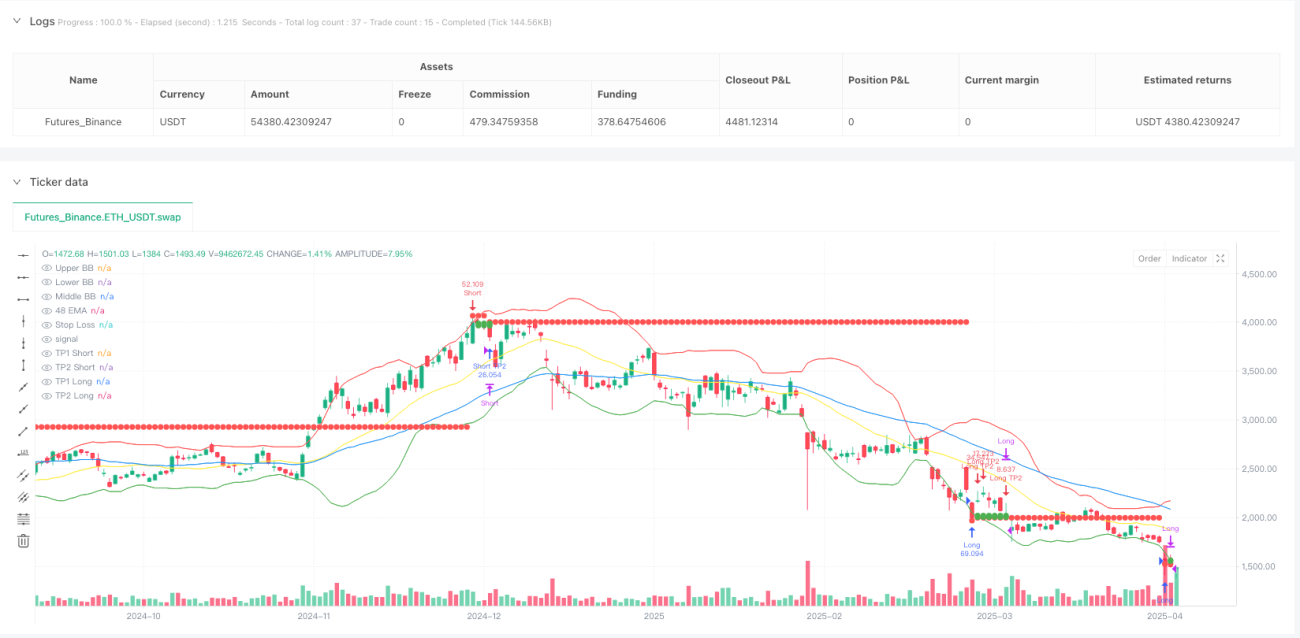

Ringkasan

Strategi Multi-Indikator Konfirmasi Breakout MA dengan DCA dan Take Profit Dinamis adalah sistem trading jangka pendek tingkat lanjut yang menggabungkan analisis teknis dengan metode Dollar-Cost Averaging (DCA). Strategi ini menggunakan beberapa indikator teknis seperti EMA 48, RSI 14, MACD, dan Bollinger Bands untuk mengonfirmasi titik masuk potensial, sekaligus menerapkan pendekatan manajemen posisi terstruktur dan mekanisme kontrol risiko yang telah ditetapkan. Inti strategi adalah mengidentifikasi persilangan harga dengan EMA, dikonfirmasi oleh RSI, MACD, dan Bollinger Bands, dikombinasikan dengan analisis time frame yang lebih tinggi untuk menghindari sinyal palsu, serta menerapkan strategi DCA tiga tingkat untuk menambah posisi, dan melindungi keuntungan melalui take profit bertingkat serta stop loss dinamis.

Prinsip Strategi

Prinsip strategi ini didasarkan pada kombinasi konfirmasi dari berbagai indikator teknis, terutama mencakup komponen kunci berikut:

-

Sistem Kondisi Masuk:

- Harga harus menembus EMA periode 48, untuk posisi long harus menembus ke atas, untuk posisi short harus menembus ke bawah.

- RSI harus mengonfirmasi kekuatan arah (untuk long >60, untuk short <40).

- Garis MACD harus menembus garis sinyal, mengonfirmasi arah momentum.

- Harga harus mendekati area support/resistance sebelumnya.

- RSI menunjukkan sinyal divergensi pada puncak/lembah ke-5.

- Time frame yang lebih tinggi mengonfirmasi bahwa ini adalah posisi titik tumpu (pivot) kedua.

-

Manajemen Posisi Dinamis:

- Risiko awal dibatasi 1-3% dari akun.

- Ukuran posisi mengikuti rasio DCA 1-2-6 untuk menambah posisi.

- Stop loss awal ditempatkan pada 1-3% dari titik masuk, dihitung dalam satuan mata uang.

- Setelah semua DCA dipasang, stop loss diperbarui ke posisi 1,3% dari titik masuk.

-

Mekanisme Ambil Untung Cerdas:

- Ketika harga mencapai profit 0,5%, tutup 25% posisi.

- Ketika harga mencapai profit 1%, tutup 50% posisi.

- Setelah ambil untung kedua, stop loss dipindahkan ke titik impas.

Analisis mendalam kode menunjukkan bahwa strategi ini juga mencakup sistem identifikasi puncak/lembah cerdas, yang melacak 5 titik fluktuasi terbaru harga dan RSI untuk mendeteksi pola divergensi. Sistem konfirmasi time frame yang lebih tinggi menganalisis level support dan resistance pada grafik harian untuk menghindari sinyal palsu pada time frame yang lebih rendah.

Keunggulan Strategi

Dengan menganalisis secara mendalam kode strategi ini, kita dapat menyimpulkan keunggulan signifikan berikut:

-

Sistem Konfirmasi Bertingkat: Melalui kerja sama beberapa indikator teknis, kemungkinan sinyal palsu sangat berkurang, meningkatkan rasio kemenangan. Penggunaan EMA, RSI, MACD, dan Bollinger Bands secara kombinasi memastikan titik masuk berkualitas tinggi.

-

Manajemen Modal Cerdas: Metode rasio DCA 1-2-6 memungkinkan rata-rata biaya dengan memanfaatkan volatilitas pasar, sekaligus membatasi eksposur risiko keseluruhan. Risiko awal hanya dibatasi 1-3% dari akun, memastikan tidak akan menyebabkan kerugian bencana bahkan dalam skenario terburuk.

-

Perlindungan Stop Loss Dinamis: Mekanisme stop loss menyesuaikan seiring perkembangan trading, khususnya setelah memperoleh sebagian keuntungan, stop loss dipindahkan ke titik impas. Ini secara efektif menyeimbangkan kebutuhan melindungi keuntungan dan memberi ruang napas bagi trading.

-

Strategi Ambil Untung Bertahap: Dengan menutup 25% posisi pada titik profit 0,5% dan 50% pada titik profit 1%, strategi mampu mengunci sebagian keuntungan sambil mempertahankan posisi untuk menangkap pergerakan pasar yang lebih besar, mencapai keseimbangan risiko dan imbal hasil.

-

Konfirmasi Time Frame yang Lebih Tinggi: Menggunakan level support dan resistance dari time frame yang lebih tinggi untuk memfilter sinyal trading, mengurangi noise dan dampak breakout palsu yang sering terjadi pada time frame rendah.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, tetap ada beberapa faktor risiko yang perlu diperhatikan:

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan berbagai parameter, termasuk periode EMA, ambang batas RSI, dan level DCA. Perubahan kecil pada parameter ini dapat menyebabkan perbedaan signifikan pada hasil trading, memerlukan optimasi dan backtest yang cermat.

-

Risiko Volatilitas Ekstrem: Meskipun ada mekanisme DCA, dalam kondisi fluktuasi pasar yang tajam, harga dapat melampaui semua level stop loss yang ditetapkan dengan cepat, menyebabkan kerugian aktual melebihi perkiraan. Untuk risiko ini, pertimbangkan menggunakan ukuran posisi awal yang lebih ketat atau menghentikan trading selama periode volatilitas tinggi.

-

Efek Kumulatif Kerugian Beruntun: Meskipun risiko setiap trading terbatas, kerugian berturut-turut tetap dapat menyebabkan penurunan signifikan pada kurva ekuitas. Disarankan untuk menerapkan kontrol risiko keseluruhan tambahan, seperti batas kerugian harian atau mingguan maksimum.

-

Kompleksitas Identifikasi Divergensi RSI: Deteksi divergensi RSI dalam kode bergantung pada keakuratan data historis, dan mungkin kurang andal dalam kondisi pasar tertentu. Dapat dipertimbangkan menggunakan metode statistik yang lebih canggih untuk mengonfirmasi sinyal divergensi.

-

Ketergantungan pada Likuiditas Pasar: Di pasar dengan likuiditas rendah, pesanan DCA dalam jumlah besar dapat menghadapi masalah slippage, mempengaruhi efisiensi keseluruhan strategi. Strategi ini sebaiknya dibatasi hanya digunakan di pasar dengan likuiditas tinggi.

Arah Optimasi Strategi

Berdasarkan analisis mendalam kode, berikut beberapa arah yang dapat dioptimalkan:

-

Penyesuaian Parameter Dinamis: Dapat diperkenalkan mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar. Misalnya, secara otomatis meningkatkan persyaratan ambang batas RSI selama volatilitas tinggi, atau menyesuaikan panjang EMA untuk beradaptasi dengan siklus pasar yang berbeda. Mekanisme adaptif semacam itu dapat meningkatkan ketangguhan strategi di berbagai lingkungan pasar.

-

Peningkatan Deteksi Divergensi: Deteksi divergensi RSI saat ini relatif sederhana; dapat ditingkatkan dengan memperkenalkan algoritma yang lebih kompleks, seperti menggunakan RSI transformasi Fisher atau menambahkan konfirmasi volume. Ini akan mengurangi false positive dan meningkatkan akurasi strategi.

-

Optimasi Take Profit Cerdas: Titik take profit tetap saat ini dapat ditingkatkan menjadi titik take profit dinamis berdasarkan volatilitas pasar. Misalnya, menetapkan target profit lebih tinggi selama volatilitas tinggi, dan target lebih rendah selama volatilitas rendah, untuk menyesuaikan dengan kondisi pasar yang berubah.

-

Penyempurnaan Manajemen Modal: Dapat mengoptimalkan rasio dan titik pemicu DCA, disesuaikan secara dinamis berdasarkan struktur pasar dan kekuatan tren saat ini. Misalnya, menggunakan rasio DCA yang lebih agresif dalam tren kuat, dan lebih konservatif dalam tren lemah.

-

Optimasi Waktu Trading: Memperkenalkan filter waktu berdasarkan volume dan volatilitas, menghindari trading selama periode aktivitas rendah. Ini dapat dicapai dengan menganalisis data historis untuk menentukan jendela waktu trading terbaik.

Kesimpulan

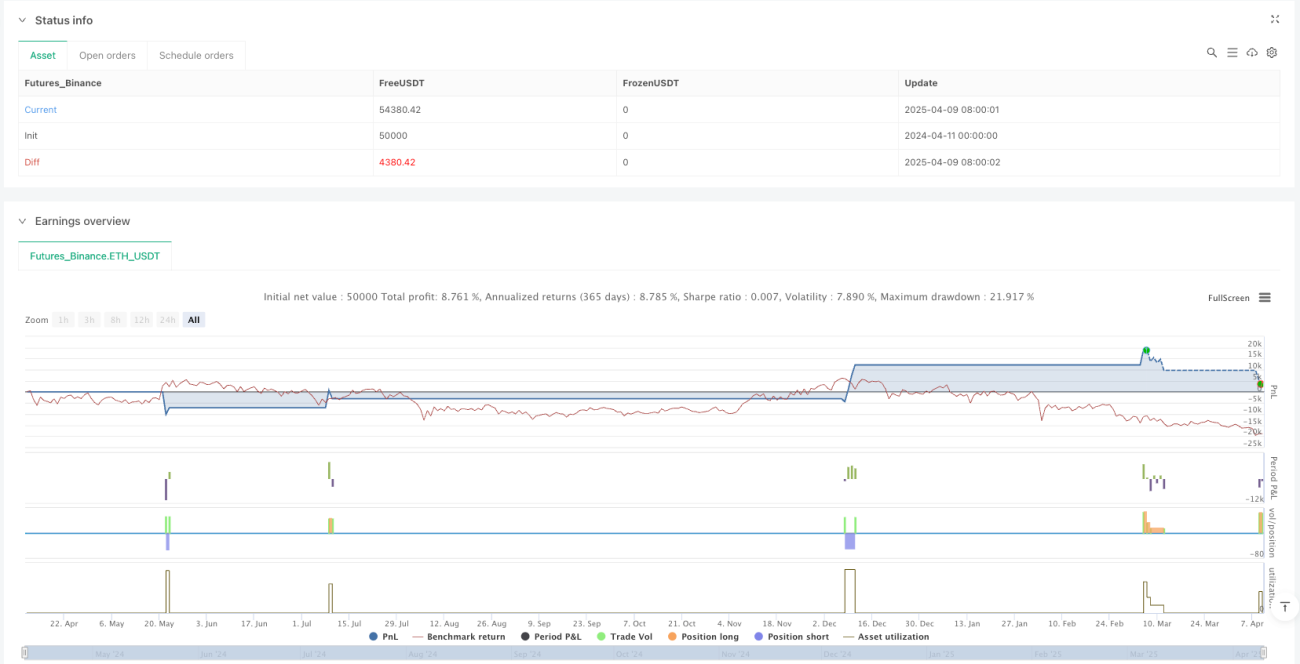

Strategi Multi-Indikator Konfirmasi Breakout MA dengan DCA dan Take Profit Dinamis adalah sistem trading jangka pendek yang dirancang dengan baik, yang secara cerdas menggabungkan berbagai alat analisis teknis dengan teknik manajemen modal yang canggih. Melalui kerja sama indikator EMA, RSI, MACD, dan Bollinger Bands, strategi ini mampu mengidentifikasi titik masuk dengan probabilitas tinggi, sekaligus menggunakan metode DCA terstruktur serta mekanisme stop loss/take profit dinamis untuk mengelola risiko dan mengunci keuntungan.

Meskipun strategi ini memiliki keunggulan yang jelas, termasuk kontrol risiko yang ketat, sistem konfirmasi bertingkat, dan mekanisme ambil untung cerdas, pengguna tetap perlu mewaspadai sensitivitas parameter dan risiko fluktuasi pasar yang tajam. Dengan menerapkan langkah-langkah optimasi yang disarankan, seperti penyesuaian parameter dinamis, peningkatan deteksi divergensi, dan optimasi take profit cerdas, ketangguhan dan profitabilitas strategi diharapkan dapat ditingkatkan lebih lanjut.

Bagi para trader, strategi ini paling cocok diterapkan di pasar dengan likuiditas yang memadai, dan harus melalui backtest historis serta optimasi parameter yang memadai sebelum digunakan. Dengan implementasi yang hati-hati serta pemantauan dan penyesuaian berkelanjutan, sistem trading bertingkat ini dapat menjadi senjata ampuh dalam kotak peralatan trader jangka pendek.

- 1