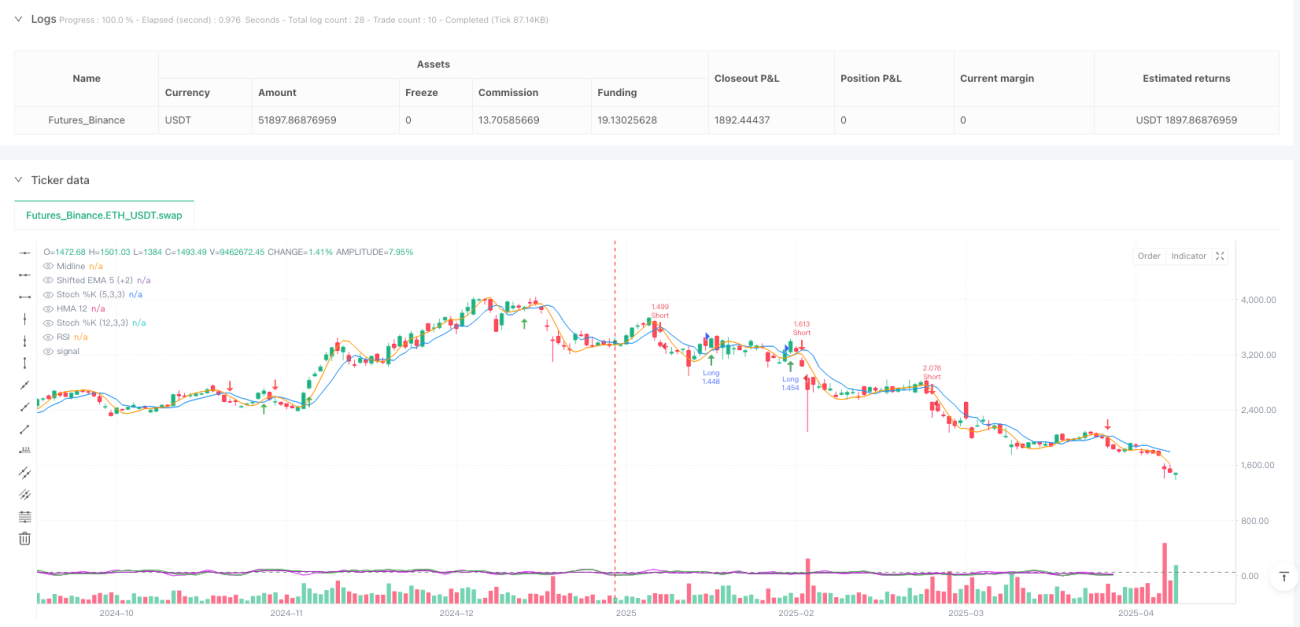

Ikhtisar

Strategi Momentum Trend Tracking dengan Persilangan Multi-Indikator adalah sistem trading kuantitatif presisi tinggi yang menggabungkan Hull Moving Average (HMA) dan Exponential Moving Average (EMA) yang digeser, serta mengintegrasikan Relative Strength Index (RSI) dan dual stochastic oscillator sebagai filter momentum. Strategi ini bertujuan untuk menangkap titik breakout tren dengan probabilitas tinggi, memungkinkan entry dan exit yang akurat, sekaligus menyediakan mekanisme manajemen risiko yang ketat. Logika inti strategi didasarkan pada sinyal persilangan moving average, yang dikonfirmasi oleh indikator momentum multi-lapis untuk mengurangi false breakout dan meningkatkan rasio kemenangan trading.

Prinsip Strategi

Strategi ini didasarkan pada beberapa komponen teknis utama:

-

Persilangan Hull Moving Average (HMA) dan EMA yang Digeser: Strategi menggunakan HMA periode 12 dan EMA periode 5 yang digeser ke depan sebanyak 2 candle sebagai mekanisme utama pembentukan sinyal. HMA dianggap lebih responsif daripada moving average tradisional, sedangkan EMA yang digeser memiliki sifat prediktif, sehingga kombinasi keduanya dapat menangkap perubahan tren lebih awal.

-

Filter Momentum Multi-Lapis: Strategi menggunakan RSI (14) dan dua stochastic oscillator dengan parameter berbeda (12,3,3 dan 5,3,3) sebagai indikator konfirmasi. Mekanisme filter multi-lapis ini memastikan bahwa sinyal trading hanya dipicu ketika tren memiliki momentum yang cukup.

-

Kondisi Entry yang Presisi:

- Entry Long: Harga penutup di atas HMA dan EMA yang digeser, RSI di atas 50, nilai %K kedua stochastic oscillator di atas 50, dan HMA memotong ke atas EMA yang digeser.

- Entry Short: Harga penutup di bawah HMA dan EMA yang digeser, RSI di bawah 50, nilai %K kedua stochastic oscillator di bawah 50, dan HMA memotong ke bawah EMA yang digeser.

-

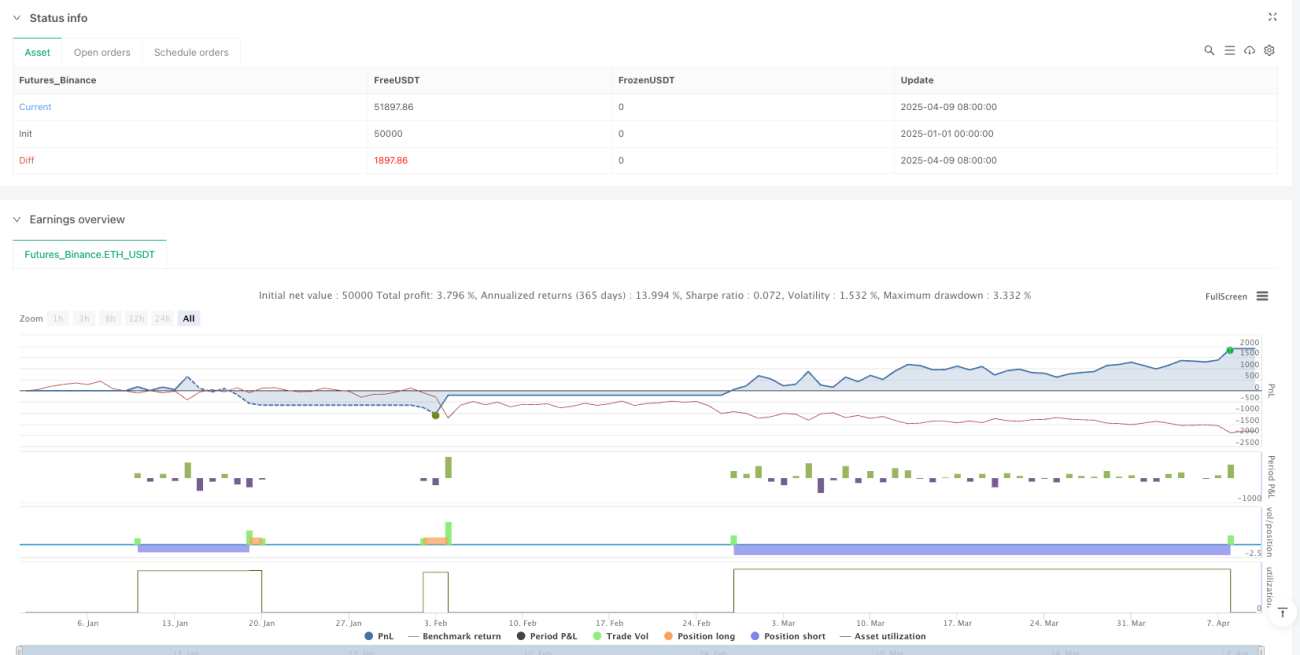

Manajemen Risiko yang Ketat: Stop loss ditempatkan pada titik terendah 2 candle sebelumnya (untuk long) atau tertinggi 2 candle sebelumnya (untuk short), sedangkan take profit ditetapkan sebesar 1,65 kali jarak stop loss, sehingga menghasilkan rasio risk-reward yang menguntungkan.

Logika strategi adalah bahwa sinyal trading dengan probabilitas tinggi hanya terbentuk ketika harga, moving average, dan beberapa indikator momentum semuanya mengonfirmasi arah yang sama, sehingga mengurangi dampak noise pasar.

Kelebihan Strategi

-

Konfirmasi Multi-Lapis yang Komprehensif: Dengan menggabungkan persilangan moving average dan konfirmasi dari beberapa indikator momentum, strategi ini secara signifikan mengurangi probabilitas sinyal palsu dan meningkatkan akurasi trading.

-

Respons Cepat terhadap Perubahan Pasar: Penggunaan Hull Moving Average memungkinkan strategi beradaptasi lebih cepat terhadap perubahan harga dibandingkan moving average tradisional, sementara EMA yang digeser menambah elemen prediktif.

-

Adaptabilitas Tinggi: Kombinasi multi-indikator memungkinkan strategi beradaptasi dengan berbagai kondisi pasar, termasuk tren dan sideway.

-

Manajemen Risiko yang Jelas: Stop loss dan take profit yang telah ditentukan memberikan kontrol risiko yang jelas untuk setiap perdagangan, dengan rasio risk-reward 1,65 kali yang mendukung profitabilitas jangka panjang.

-

Visual yang Intuitif: Strategi menyediakan panah sinyal beli/jual yang jelas serta menampilkan nilai RSI dan stochastic oscillator di panel strategi, memungkinkan trader memahami dan memverifikasi sinyal trading secara visual.

-

Mempertimbangkan Komisi: Kode strategi telah menyertakan perhitungan komisi trading, sehingga hasil backtest lebih mendekati kondisi trading nyata.

Risiko Strategi

-

Risiko Overfitting: Kombinasi beberapa indikator dapat menyebabkan strategi overfit pada data historis tertentu, sehingga kinerja di masa depan mungkin tidak optimal. Disarankan untuk melakukan validasi menggunakan periode backtest yang lebih panjang dan kondisi pasar yang berbeda.

-

Risiko Lag: Meskipun Hull Moving Average dan EMA yang digeser dapat mengurangi lag, semua indikator teknis pada dasarnya memiliki keterlambatan tertentu, yang dapat menyebabkan strategi melewatkan titik balik penting di pasar yang berbalik dengan cepat.

-

Sensitivitas Parameter: Strategi menggunakan beberapa parameter tetap (seperti periode HMA 12, periode EMA 5, dll.), yang pemilihannya dapat berdampak signifikan pada kinerja di berbagai pasar dan time frame. Disarankan untuk melakukan analisis sensitivitas parameter.

-

Ketergantungan pada Kondisi Pasar: Strategi ini mungkin berkinerja baik di pasar yang memiliki tren jelas, tetapi dapat menghasilkan lebih banyak sinyal palsu di pasar yang bergerak sideway. Trader perlu menyesuaikan keputusan penggunaan strategi berdasarkan kondisi pasar saat ini.

-

Risiko Pemicu Stop Loss: Menggunakan titik ekstrem dari 2 candle sebelumnya sebagai stop loss dapat menyebabkan stop loss terlalu lebar di pasar dengan volatilitas tinggi, meningkatkan eksposur risiko per perdagangan.

Solusi termasuk: menggunakan parameter adaptif yang menyesuaikan dengan volatilitas pasar, menambahkan filter kondisi pasar untuk menghindari trading di kondisi yang tidak sesuai, dan mempertimbangkan implementasi mekanisme stop loss dinamis.

Arah Optimasi Strategi

-

Penyesuaian Parameter Adaptif: Dapat memperkenalkan mekanisme adaptif yang secara otomatis menyesuaikan periode HMA dan EMA berdasarkan volatilitas pasar. Misalnya, menggunakan periode lebih pendek di pasar dengan volatilitas rendah, dan periode lebih panjang di pasar dengan volatilitas tinggi, untuk beradaptasi dengan berbagai kondisi pasar.

-

Filter Kondisi Pasar: Menambahkan logika penilaian kondisi pasar, misalnya menggunakan ATR (Average True Range) atau indikator volatilitas untuk mengidentifikasi keadaan pasar, dan hanya bertransaksi di lingkungan pasar yang sesuai dengan strategi.

-

Manajemen Risiko Dinamis: Mengubah rasio risk-reward tetap 1,65 kali menjadi mekanisme yang disesuaikan secara dinamis berdasarkan volatilitas pasar, misalnya menggunakan rasio risk-reward lebih tinggi di pasar volatilitas rendah, dan pengaturan lebih konservatif di pasar volatilitas tinggi.

-

Menambahkan Filter Kekuatan Tren: Memperkenalkan indikator kekuatan tren seperti ADX (Average Directional Index) untuk hanya bertransaksi ketika tren cukup kuat, menghindari trading berlebihan di tren lemah atau pasar sideway.

-

Filter Waktu: Menambahkan fungsi filter waktu untuk menghindari rilis data ekonomi penting atau periode likuiditas rendah, mengurangi sinyal palsu akibat fluktuasi pasar yang tidak teratur.

-

Manajemen Posisi Bertahap: Menerapkan mekanisme entry dan exit bertahap alih-alih sekaligus, yang dapat mengurangi risiko pemilihan waktu dan mengoptimalkan kinerja risk-reward secara keseluruhan.

-

Peningkatan dengan Machine Learning: Mempertimbangkan penggunaan algoritma machine learning sederhana untuk mengoptimalkan pemilihan parameter atau meningkatkan kemampuan prediksi, misalnya menggunakan model regresi untuk memprediksi kombinasi parameter terbaik.

Tujuan inti dari arah optimasi ini adalah meningkatkan adaptabilitas dan ketahanan strategi, mengurangi ketergantungan pada parameter spesifik dan kondisi pasar, sehingga menciptakan sistem trading yang dapat mempertahankan kinerja stabil di berbagai lingkungan pasar.

Kesimpulan

Strategi Momentum Trend Tracking dengan Persilangan Multi-Indikator adalah sistem trading kuantitatif yang dirancang dengan baik, menggabungkan Hull Moving Average, EMA yang digeser, dan indikator momentum multi-lapis untuk mencapai penangkapan tren yang efisien dan manajemen risiko yang ketat. Keunggulan utama strategi ini adalah mekanisme konfirmasi multi-lapis yang mengurangi sinyal palsu, sementara aturan manajemen risiko yang jelas menyediakan kerangka kerja trading yang konsisten.

Namun, semua strategi trading menghadapi tantangan intrinsik seperti optimasi parameter dan masalah adaptabilitas pasar. Dengan memperkenalkan parameter adaptif, filter kondisi pasar, dan manajemen risiko dinamis, ketahanan strategi dan kinerja jangka panjang dapat lebih ditingkatkan.

Pada akhirnya, strategi ini menyediakan dasar sistem trading yang kaya indikator teknis dan logika yang jelas bagi trader trend-following. Dengan memahami prinsip-prinsipnya dan menyesuaikannya sesuai kebutuhan trading spesifik, trader dapat mengembangkannya menjadi alat trading yang efisien dan personal. Kesuksesan trading kuantitatif tidak hanya bergantung pada desain teknis strategi, tetapi juga memerlukan disiplin eksekusi yang ketat dan perbaikan berkelanjutan.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1