Ikhtisar

Strategi Identifikasi Tren Rata-rata Bergerak Eksponensial Dinamis dengan Ambang ATR adalah sistem pelacakan tren yang menggabungkan Rata-rata Bergerak Eksponensial (EMA), Rentang Sebenarnya Rata-rata (ATR), dan Indeks Arah Rata-rata (ADX). Strategi ini menentukan arah tren pasar melalui perbedaan antara dua EMA, dan menggunakan ambang dinamis berbasis ATR (yang disesuaikan berdasarkan ADX) untuk menentukan kapan pasar memasuki zona bullish (biru) atau bearish (merah muda). Ketika EMA cepat melewati ambang dinamis, posisi long dimasuki; ketika jatuh di bawah ambang, posisi ditutup, memberikan sinyal yang jelas dan berdasarkan aturan untuk trading mengikuti tren.

Prinsip Strategi

Strategi ini didasarkan pada tiga indikator teknis utama: Rata-rata Bergerak Eksponensial (EMA), Rentang Sebenarnya Rata-rata (ATR), dan Indeks Arah Rata-rata (ADX).

Pertama, strategi menghitung dua EMA dengan periode berbeda (default 30 dan 60 periode), dan mengukur perbedaan di antara keduanya (emaDiff). Perbedaan ini mencerminkan kekuatan dan arah pergerakan harga jangka pendek relatif terhadap pergerakan harga jangka menengah.

Kedua, strategi menerapkan perhitungan ADX kustom untuk mengukur kekuatan tren pasar. Nilai ADX di atas ambang tertentu (default 20) menunjukkan lingkungan tren yang kuat, sementara di bawahnya menunjukkan tren lemah atau pasar sideways.

Ketiga, strategi menyesuaikan pengali ATR secara dinamis berdasarkan nilai ADX: menggunakan pengali ATR yang lebih besar (default 0,3) di lingkungan tren yang kuat, dan pengali ATR yang lebih kecil (default 0,1) di lingkungan tren yang lemah.

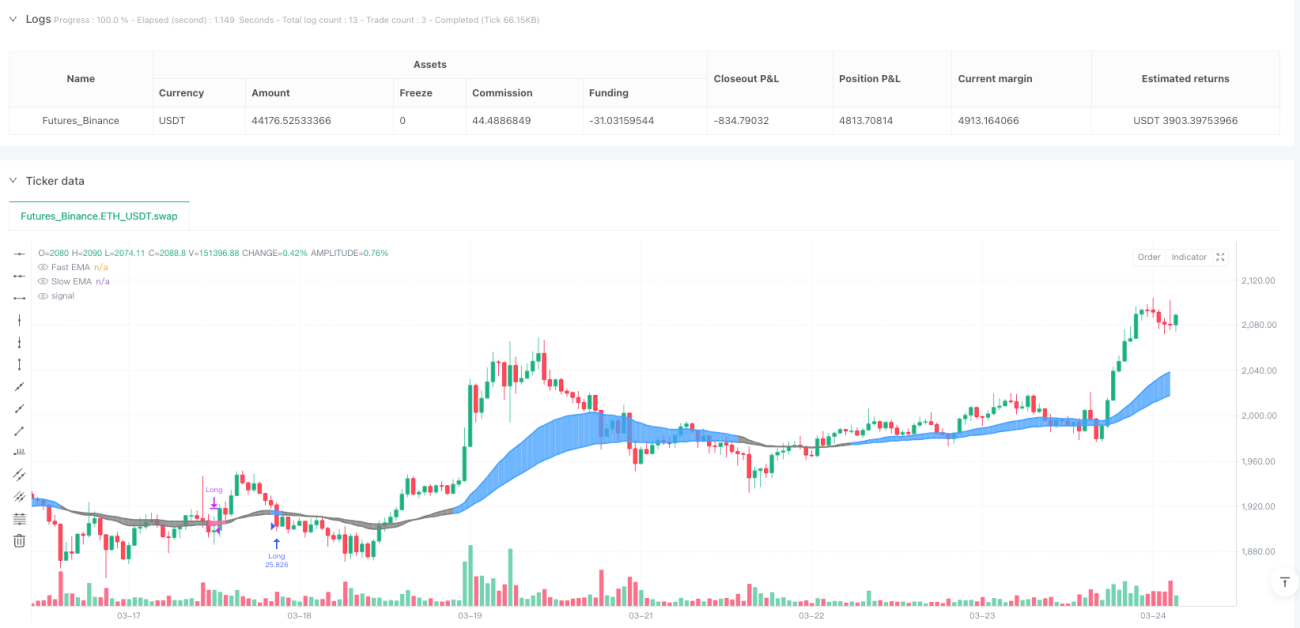

Dengan membandingkan emaDiff dengan ambang ATR yang disesuaikan secara dinamis (dynamicAtrMult * ATR), strategi menentukan apakah pasar berada di zona bullish (emaDiff > ambang dinamis) atau zona bearish (emaDiff < -ambang dinamis). Ketika pasar berubah dari zona bearish ke zona bullish, strategi memasuki posisi long; ketika pasar berubah dari zona bullish ke zona bearish, strategi menutup posisi.

Strategi ini juga menyediakan umpan balik visual intuitif melalui pengkodean warna: zona bullish berwarna biru, zona bearish berwarna merah muda, dan zona netral berwarna abu-abu.

Keunggulan Strategi

-

Ambang Dinamis Adaptif: Strategi menggunakan ambang dinamis berbasis ATR yang secara otomatis menyesuaikan dengan volatilitas pasar. Di pasar dengan volatilitas tinggi, ambang meningkat, mengurangi sinyal palsu; di pasar dengan volatilitas rendah, ambang menurun, meningkatkan sensitivitas.

-

Penyesuaian Kekuatan Tren: Dengan mengintegrasikan ADX ke dalam perhitungan pengali ATR, strategi dapat lebih mengoptimalkan ambang berdasarkan kekuatan tren. Lingkungan tren yang kuat menggunakan ambang lebih tinggi untuk mengurangi noise, sementara lingkungan tren lemah menggunakan ambang lebih rendah untuk menangkap perubahan halus.

-

Visual yang Jelas: Strategi memberikan umpan balik visual dengan pengkodean warna yang intuitif, memungkinkan trader dengan cepat mengidentifikasi status pasar saat ini dan potensi peluang trading.

-

Aturan yang Jelas: Strategi menghasilkan sinyal masuk dan keluar berdasarkan aturan yang jelas, menghilangkan subjektivitas dalam pengambilan keputusan trading.

-

Manajemen Risiko Lengkap: Strategi secara otomatis keluar dari posisi saat pasar berbalik, memberikan mekanisme manajemen risiko bawaan.

Risiko Strategi

-

Masalah Lag: Karena strategi didasarkan pada rata-rata bergerak, secara inheren lag. Di pasar sideways atau yang sangat fluktuatif, lag ini dapat menyebabkan waktu masuk atau keluar posisi yang tidak ideal.

-

Risiko False Breakout: Di lingkungan volatilitas tinggi, harga dapat menembus ambang secara sementara lalu berbalik dengan cepat, menyebabkan sinyal palsu dan trading yang tidak perlu.

-

Sensitivitas Parameter: Kinerja strategi sangat sensitif terhadap parameter seperti panjang EMA, panjang ATR, ambang ADX, dan pengali ATR. Pemilihan parameter yang tidak tepat dapat menyebabkan overtrading atau melewatkan tren penting.

-

Batasan Trading Satu Arah: Implementasi saat ini hanya mendukung posisi long, sehingga mungkin tidak dapat memanfaatkan peluang pasar di pasar bearish atau tren menurun.

-

Ketergantungan pada Pasar Tren: Strategi ini berkinerja terbaik di pasar tren yang kuat, dan mungkin kurang baik di pasar sideways atau range-bound.

Arah Optimalisasi Strategi

-

Menambahkan Trading Short: Perluas strategi untuk mencakup logika trading short, memungkinkan profit di pasar bearish. Ini dapat dicapai dengan menambahkan kondisi masuk short di zona bearish.

-

Integrasi Filter: Perkenalkan filter tambahan (seperti Relative Strength Index RSI atau Stochastic) untuk mengurangi sinyal palsu. Misalnya, filter RSI dapat ditambahkan untuk menghindari trading dalam kondisi overbought atau oversold.

-

Ukuran Posisi Dinamis: Terapkan ukuran posisi dinamis berdasarkan nilai ATR atau ADX, meningkatkan ukuran posisi dalam tren kuat dan menguranginya dalam tren lemah atau lingkungan volatilitas tinggi.

-

Kerangka Optimasi Parameter: Kembangkan kerangka kerja untuk mengoptimalkan parameter seperti panjang EMA, pengali ATR, dan ambang ADX secara otomatis di berbagai kondisi pasar.

-

Menambahkan Mekanisme Stop Loss: Perkenalkan stop loss berbasis ATR untuk membatasi potensi kerugian per perdagangan, meningkatkan pengembalian yang disesuaikan dengan risiko secara keseluruhan.

-

Menambahkan Target Profit: Terapkan mekanisme pengambilan keuntungan sebagian, seperti menutup sebagian posisi saat mencapai target profit tertentu, untuk mengunci keuntungan dan mengurangi drawdown.

Kesimpulan

Strategi Identifikasi Tren Rata-rata Bergerak Eksponensial Dinamis dengan Ambang ATR adalah sistem pelacakan tren yang dirancang dengan baik, yang memanfaatkan kombinasi EMA, ATR, dan ADX untuk menghasilkan sinyal trading yang adaptif terhadap volatilitas pasar dan kekuatan tren. Dengan menyesuaikan ambang ATR secara dinamis, strategi ini tetap adaptif di berbagai lingkungan pasar, menyediakan pendekatan sistematis untuk mengidentifikasi peluang trading tren potensial.

Meskipun strategi ini mungkin menghadapi tantangan di pasar sideways atau volatilitas tinggi, melalui optimalisasi yang disarankan (seperti menambahkan trading short, mengintegrasikan filter tambahan, dan menerapkan mekanisme stop loss), strategi ini dapat lebih ditingkatkan untuk menghadapi berbagai kondisi pasar. Pada akhirnya, strategi ini memberikan fondasi yang kokoh bagi trader yang mencari sistem pelacakan tren berbasis aturan yang adaptif dan mudah dipahami.

/*backtest

start: 2025-03-11 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("OneTrend EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital = 10000)

// ——— USER INPUTS ———- 1