Strategi Pelacakan Tren Heiken Ashi: Sistem Identifikasi Tren Multi-Timeframe dengan Mekanisme Stop Loss Multi-Level

Gambaran Umum

Strategi Heiken Ashi Trend Tracking adalah sistem perdagangan komprehensif yang menggabungkan keunggulan lilin Heiken Ashi, indikator SuperTrend, dan filter Average Directional Index (ADX) untuk mengidentifikasi pergerakan tren yang kuat dan melakukan manajemen modal yang efektif. Strategi ini berfokus pada menangkap momentum dalam tren yang sudah terbentuk, sambil menggunakan mekanisme stop-loss tiga lapis yang canggih untuk melindungi modal dan mengunci keuntungan. Strategi ini cocok untuk berbagai instrumen perdagangan, terutama unggul di pasar dengan volatilitas tinggi.

Prinsip Strategi

Strategi Heiken Ashi Trend Tracking didasarkan pada sinergi tiga indikator teknis inti:

-

Analisis Lilin Heiken Ashi: Strategi ini secara khusus memperhatikan lilin Heiken Ashi "badan penuh" yang hampir tidak memiliki sumbu atas atau bawah. Lilin-lilin ini menunjukkan harga bergerak tegas dalam satu arah dengan sedikit koreksi, mengindikasikan momentum kuat dan kelanjutan tren. Lilin hijau tanpa sumbu bawah dianggap sebagai sinyal beli (long), sedangkan lilin merah tanpa sumbu atas dianggap sebagai sinyal jual (short).

-

Filter Indikator SuperTrend: Sistem ini menggunakan indikator SuperTrend (faktor default: 3.0, periode ATR: 10) untuk mengonfirmasi arah tren potensial. Sinyal masuk harus sejalan dengan arah SuperTrend, yang meningkatkan keandalan sinyal dan mengurangi perdagangan yang salah.

-

Filter ADX (Opsional): Average Directional Index digunakan untuk menilai kekuatan tren. Perdagangan hanya dipicu ketika ADX melampaui ambang batas yang ditentukan (default: 25). Ini membantu menyaring sinyal noise di pasar yang bergerak sideways atau tidak tren.

Sistem perdagangan memiliki aturan masuk dan keluar yang jelas:

- Sinyal Masuk: Terbentuk ketika kondisi berikut terpenuhi: (1) Lilin Heiken Ashi hijau tanpa sumbu bawah (untuk long) atau lilin merah tanpa sumbu atas (untuk short); (2) Konfirmasi arah SuperTrend; (3) Ambang ADX (jika diaktifkan).

- Sinyal Keluar: Perdagangan berakhir ketika lilin tanpa sumbu dengan arah berlawanan muncul, atau salah satu mekanisme stop-loss terpicu.

Fitur paling menonjol dari strategi ini adalah sistem stop-loss tiga lapis yang inovatif:

- Trailing Stop Berbasis ATR: Menyesuaikan level stop-loss secara dinamis berdasarkan volatilitas pasar (nilai ATR), mengunci keuntungan seiring perpanjangan tren.

- Stop-loss Swing Point: Menggunakan struktur alami pasar (level tertinggi/terendah terbaru dalam periode retrospeksi) untuk menetapkan level stop-loss, menghormati ritme pasar itu sendiri.

- Stop-loss Asuransi: Jaring pengaman yang ditetapkan berdasarkan persentase harga masuk, memberikan perlindungan modal instan, terutama ketika level stop-loss swing point mungkin terlalu jauh dari titik masuk.

Keunggulan Strategi

-

Manajemen Risiko Multi-Lapis: Sistem stop-loss tiga lapis memberikan perlindungan modal yang komprehensif, beradaptasi dengan berbagai kondisi pasar dan skenario risiko. Ini adalah keunggulan paling menonjol dari strategi ini.

-

Adaptabilitas Tinggi: Semua komponen (SuperTrend, ADX) dapat diaktifkan/dinonaktifkan sesuai kondisi pasar yang berbeda, dan parameter dapat disesuaikan, memberikan fleksibilitas tinggi.

-

Kemampuan Menangkap Tren yang Kuat: Dengan menggabungkan sinyal visual yang jelas dari lilin Heiken Ashi, konfirmasi SuperTrend, dan penilaian kekuatan tren oleh ADX, strategi ini mampu mengidentifikasi pergerakan tren yang kuat secara efektif.

-

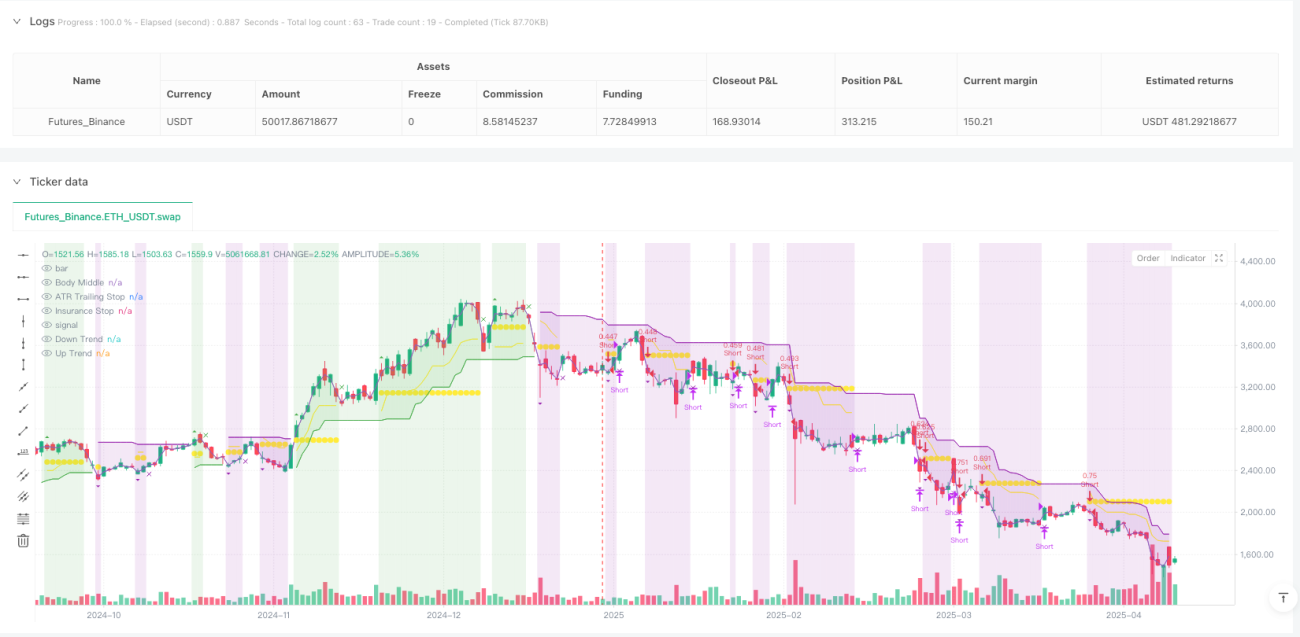

Umpan Balik Visual yang Jelas: Strategi menampilkan status posisi, harga masuk, dan level stop-loss terkini pada grafik, memungkinkan trader memahami dan melacak eksekusi strategi secara intuitif.

-

Manajemen Modal Terintegrasi: Strategi menggunakan pendekatan penentuan ukuran posisi berdasarkan persentase ekuitas (default: 3%), memastikan konsistensi eksposur risiko seiring perubahan ukuran akun.

-

Sistem Perdagangan Lengkap: Menyediakan proses perdagangan yang lengkap dari sinyal masuk hingga aturan keluar, tanpa memerlukan keputusan atau indikator tambahan.

Risiko Strategi

-

Risiko Overfitting: Strategi mengandung beberapa parameter yang dapat disesuaikan, yang dapat menyebabkan masalah curve fitting, yaitu strategi tampil baik pada data historis tetapi kurang efektif dalam perdagangan langsung. Solusinya adalah melakukan backtest dengan data historis yang cukup panjang dan menguji ketangguhan strategi di berbagai kondisi pasar.

-

Risiko Pembalikan Tren: Meskipun memiliki mekanisme stop-loss multi-lapis, strategi ini tetap dapat menghadapi drawdown besar ketika tren kuat tiba-tiba berbalik. Fluktuasi ekstrem pasar yang tiba-tiba dapat menyebabkan stop-loss tidak terpicu tepat waktu, menyebabkan kerugian melebihi ekspektasi. Solusinya adalah mempertimbangkan untuk menambahkan filter volatilitas atau menerapkan aturan manajemen risiko yang lebih ketat.

-

Sensitivitas Parameter: Pengaturan parameter yang berbeda dapat menghasilkan hasil yang sangat berbeda, terutama faktor SuperTrend dan ambang ADX. Ini mengharuskan trader untuk memahami secara mendalam dampak setiap parameter dan menemukan keseimbangan yang tepat untuk lingkungan pasar tertentu.

-

Kinerja Buruk di Lingkungan Volatilitas Rendah: Di pasar dengan volatilitas rendah atau sideways, strategi ini dapat menghasilkan banyak sinyal palsu, menyebabkan perdagangan "gergaji". Solusinya adalah menghentikan perdagangan di lingkungan seperti itu, atau menambahkan filter lingkungan pasar tambahan.

-

Risiko Manajemen Modal: Manajemen posisi dengan persentase tetap mungkin tidak cocok untuk semua lingkungan pasar. Di pasar dengan volatilitas tinggi, ukuran posisi mungkin perlu dikurangi untuk mengendalikan risiko.

Arah Optimasi Strategi

-

Menambahkan Mekanisme Adaptasi Volatilitas: Strategi saat ini dapat dioptimalkan lebih lanjut dengan memperkenalkan filter volatilitas, seperti indikator Historical Volatility (HV) atau Implied Volatility (IV), untuk menyesuaikan parameter secara otomatis di berbagai lingkungan pasar. Ini akan memungkinkan strategi mempertahankan kinerja yang stabil selama periode volatilitas tinggi dan rendah.

-

Mengintegrasikan Filter Waktu: Pertimbangkan untuk menambahkan filter berbasis waktu untuk menghindari perdagangan selama periode dengan volatilitas rendah atau tren pasar yang lemah. Ini sangat berguna untuk instrumen tertentu, karena instrumen yang berbeda menunjukkan karakteristik perilaku yang berbeda pada waktu yang berbeda dalam sehari.

-

Memperkenalkan Optimasi Pembelajaran Mesin: Teknik pembelajaran mesin dapat digunakan untuk secara otomatis mengidentifikasi kombinasi parameter terbaik, daripada mengandalkan pengaturan parameter statis. Ini dapat dilakukan dengan menganalisis pola dalam data historis untuk memprediksi pengaturan parameter mana yang kemungkinan akan berkinerja terbaik dalam kondisi pasar tertentu di masa depan.

-

Menambahkan Filter Pasar Terkait: Meningkatkan sinyal masuk dengan mengamati perilaku pasar atau indeks terkait, misalnya mempertimbangkan tren pasar secara keseluruhan atau kekuatan pasar terkait saat memperdagangkan instrumen tertentu.

-

Mengoptimalkan Mekanisme Stop-loss: Sistem stop-loss tiga lapis saat ini dapat dioptimalkan lebih lanjut, misalnya dengan menyesuaikan persentase stop-loss asuransi secara dinamis berdasarkan volatilitas, atau menggunakan level support/resistance untuk menetapkan stop-loss swing point secara presisi, bukan hanya level tertinggi/terendah periode retrospeksi sederhana.

-

Mengintegrasikan Analisis Volume: Menambahkan filter volume selama proses konfirmasi sinyal untuk memastikan pergerakan harga didukung oleh volume yang cukup, sehingga meningkatkan keandalan sinyal.

Kesimpulan

Strategi Heiken Ashi Trend Tracking adalah sistem perdagangan yang kompleks dan komprehensif. Melalui kombinasi unik lilin Heiken Ashi, indikator SuperTrend, dan filter ADX, strategi ini berfokus pada menangkap peluang momentum dalam tren yang kuat. Sistem stop-loss tiga lapisnya memberikan manajemen risiko yang komprehensif, sementara pengaturan parameter yang dapat disesuaikan memungkinkannya beradaptasi dengan berbagai kondisi pasar.

Keunggulan utama strategi ini terletak pada sinyal visualnya yang jelas, kemampuan identifikasi tren yang kuat, serta mekanisme perlindungan modal yang komprehensif. Namun, trader harus menyadari tantangan optimasi parameter dan potensi keterbatasan di lingkungan volatilitas rendah.

Dengan menerapkan arah optimasi yang disarankan, seperti menambahkan mekanisme adaptasi volatilitas, mengintegrasikan filter waktu dan analisis volume, strategi ini dapat semakin meningkatkan ketangguhan dan adaptabilitasnya. Pada akhirnya, strategi Heiken Ashi Trend Tracking mewakili pendekatan yang seimbang, menggabungkan sinyal analisis teknis yang jelas dengan prinsip manajemen risiko sistematis, menyediakan alat yang berharga bagi para trend follower.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Heiken Ashi Supertrend ADX - Strategy", overlay=true, initial_capital=1000, commission_type=strategy.commission.percent, commission_value=0, calc_on_every_tick=true, process_orders_on_close=false, default_qty_type=strategy.percent_of_equity, default_qty_value=3)

- 1