Ikhtisar Strategi

Strategi ini adalah strategi penjejakan tren adaptif penangkap volatilitas berbasis penggabungan multi-indikator, yang terutama menargetkan instrumen dengan volatilitas tinggi pada kerangka waktu 1 jam. Strategi ini membangun sistem pengambilan keputusan perdagangan bertingkat dengan menggabungkan moving average, indikator volatilitas ATR, indikator kekuatan relatif RSI, indikator MACD, dan filter volume perdagangan. Inti pemikiran strategi adalah, setelah mengonfirmasi arah tren, menangkap peluang volatilitas yang signifikan, sambil mengelola risiko melalui mekanisme take profit dan stop loss dinamis.

Fitur utama strategi ini meliputi filter waktu (hanya mempertimbangkan data 30 hari terakhir), pengambilan keputusan multi-indikator terintegrasi, mekanisme stop loss dinamis, dan konfirmasi volume. Desain ini memungkinkan strategi beradaptasi dengan perubahan kondisi pasar, fokus pada peluang perdagangan dengan probabilitas tinggi, dan secara efektif menyaring noise pasar.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengidentifikasi peluang volatilitas tinggi melalui kombinasi indikator teknis multidimensi:

-

Filter Waktu: Strategi pertama-tama menerapkan filter waktu 30 hari untuk memastikan keputusan perdagangan didasarkan pada perilaku pasar terkini, menyesuaikan dengan karakteristik volatilitas dan pola tren saat ini.

-

Identifikasi Tren: Menggunakan simple moving average (SMA) periode 5 dan 13 sebagai alat konfirmasi tren. Ketika moving average cepat (periode 5) berada di atas moving average lambat (periode 13), tren naik dikonfirmasi.

-

Konfirmasi Volatilitas: Dengan menghitung Average True Range (ATR) periode 10 dan menetapkan pengali sebesar 1,5 kali, strategi memastikan entry hanya terjadi pada kondisi volatilitas yang signifikan. Strategi mensyaratkan rentang harga candle saat ini (tertinggi - terendah) harus melebihi ambang batas ATR.

-

Penilaian Momentum: Menggunakan indikator RSI periode 14 untuk penilaian momentum, mensyaratkan RSI berada di antara 35 (oversold) dan 65 (overbought) untuk menghindari entry pada kondisi ekstrem.

-

Konfirmasi Tren: Menggunakan MACD (12, 26, 9) sebagai alat konfirmasi tren tambahan, mensyaratkan garis MACD berada di atas garis sinyal dan bernilai positif, memastikan titik entry sejalan dengan momentum bullish.

-

Verifikasi Volume: Mensyaratkan volume perdagangan saat ini melebihi 1,5 kali simple moving average volume 20 periode, memastikan pergerakan harga didukung oleh partisipasi pasar yang memadai.

-

Posisi Harga: Mensyaratkan harga penutupan berada di atas moving average cepat, mengonfirmasi bahwa harga mendapat dukungan.

Kondisi entry menggabungkan semua faktor di atas, memastikan perdagangan hanya dieksekusi ketika berbagai kondisi terpenuhi secara bersamaan.

Keunggulan Strategi

Analisis mendalam terhadap kode dan logika strategi ini mengungkapkan keunggulan signifikan berikut:

-

Filter Multidimensi: Dengan menggabungkan indikator dari berbagai dimensi seperti tren, volatilitas, momentum, dan volume, strategi secara efektif mengurangi sinyal palsu, terutama cocok untuk perdagangan pada kerangka waktu 1 jam, secara signifikan meningkatkan kualitas sinyal.

-

Kemampuan Adaptif: Filter waktu 30 hari memungkinkan strategi menyesuaikan diri dengan perilaku pasar terkini tanpa terpengaruh secara berlebihan oleh data historis, menjaga keberlakuan strategi.

-

Kemampuan Menangkap Volatilitas: Indikator ATR dan kondisi rentang harga memungkinkan strategi secara efektif menangkap volatilitas signifikan di pasar, meningkatkan peluang profit.

-

Manajemen Risiko Dinamis: Strategi menggabungkan stop loss persentase tetap dengan stop loss berbasis ATR, serta memperkenalkan trailing stop berbasis ATR. Mekanisme manajemen risiko bertingkat ini dapat melindungi modal sambil memaksimalkan penangkapan kenaikan harga.

-

Konfirmasi Volume: Filter volume mensyaratkan bahwa pergerakan harga harus didukung oleh partisipasi pasar yang memadai, mengurangi risiko breakout palsu pada kondisi likuiditas rendah.

-

Target Profit Konservatif: Menetapkan target profit konservatif sebesar 3-7%, cocok untuk perdagangan jangka pendek pada aset volatil, membantu mengunci profit dengan cepat dan menghindari retracement.

-

Fungsionalitas Visual dan Peringatan: Strategi menyediakan visualisasi grafik yang jelas dan fungsionalitas peringatan, memudahkan trader untuk memantau dan mengeksekusi perdagangan tanpa perlu memantau layar terus-menerus.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, masih terdapat potensi risiko berikut:

-

Risiko Overfitting: Strategi menggunakan banyak parameter dan indikator, sehingga ada risiko overfitting terhadap data historis yang dapat menyebabkan kinerja buruk di masa depan. Solusinya adalah melakukan validasi backtest yang ketat pada berbagai kondisi pasar dan periode waktu.

-

Frekuensi Perdagangan dan Biaya: Pada kerangka waktu 1 jam, strategi dapat memicu sinyal perdagangan yang cukup banyak, meningkatkan biaya transaksi. Disarankan untuk mempertimbangkan faktor komisi dalam perdagangan nyata dan mungkin menyesuaikan kondisi entry untuk mengurangi frekuensi perdagangan.

-

Noise Pasar: Meskipun strategi menggunakan beberapa kondisi filter, noise pada grafik 1 jam masih dapat menyebabkan beberapa sinyal palsu. Disarankan untuk mengonfirmasi dengan tren pasar pada kerangka waktu yang lebih tinggi.

-

Risiko Kejadian Tak Terduga: Berita mendadak di pasar dapat menyebabkan fluktuasi harga instan yang besar, menembus level stop loss. Disarankan menggunakan strategi manajemen modal, hanya menginvestasikan 1-2% dari total modal per perdagangan.

-

Keterlambatan Indikator Teknis: Indikator seperti moving average dan MACD memiliki keterlambatan tertentu, sehingga dalam pasar yang berubah cepat dapat melewatkan titik entry optimal. Dapat dipertimbangkan untuk memperkenalkan indikator leading sebagai pelengkap.

-

Ketergantungan pada Data Terkini: Filter waktu 30 hari dapat membuat strategi terlalu bergantung pada perilaku pasar terkini, mengabaikan pola jangka panjang. Disarankan untuk mengevaluasi dan menyesuaikan parameter strategi secara berkala agar sesuai dengan perubahan kondisi pasar.

-

Keterbatasan Strategi Satu Arah: Strategi saat ini hanya dirancang untuk posisi long (beli), sehingga tidak dapat menangkap peluang di pasar yang sedang turun. Pertimbangkan untuk mengembangkan strategi short yang sesuai untuk menghadapi berbagai kondisi pasar.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap strategi, berikut adalah arah optimasi yang mungkin:

-

Penyesuaian Parameter Adaptif: Dapat memperkenalkan mekanisme adaptif yang secara otomatis menyesuaikan pengali ATR dan periode moving average berdasarkan volatilitas pasar. Misalnya, mengurangi pengali ATR dalam lingkungan volatilitas rendah dan menambahkannya dalam lingkungan volatilitas tinggi, sehingga strategi lebih baik beradaptasi dengan berbagai kondisi pasar.

-

Menambahkan Indikator Sentimen Pasar: Pertimbangkan untuk memperkenalkan indeks VIX atau indikator sentimen pasar serupa, untuk menyesuaikan kriteria entry pada saat sentimen pasar ekstrem, menghindari entry saat pasar panik atau terlalu serakah.

-

Optimasi Filter Waktu: Dapat mencoba metode filter waktu yang berbeda, seperti secara otomatis menyesuaikan periode lookback berdasarkan siklus pasar, atau menambahkan filter waktu intraday untuk menghindari periode likuiditas rendah.

-

Konfirmasi Multi-Kerangka Waktu: Memperkenalkan konfirmasi tren dari kerangka waktu yang lebih tinggi (seperti 4 jam atau harian), hanya mengeksekusi perdagangan ketika tren pada kerangka waktu yang lebih tinggi searah, mengurangi risiko perdagangan melawan tren.

-

Manajemen Posisi Dinamis: Menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas dan penilaian risiko, menambah posisi ketika sinyal dengan keyakinan tinggi muncul, dan mengurangi posisi ketika ketidakpastian tinggi.

-

Peningkatan Machine Learning: Pertimbangkan untuk menerapkan algoritma machine learning untuk mengoptimalkan pemilihan parameter dan proses pembangkitan sinyal, melatih model pada data historis untuk meningkatkan akurasi prediksi.

-

Filter Korelasi: Memperkenalkan analisis korelasi dengan aset terkait (seperti indeks utama atau sektor terkait), menyesuaikan perilaku strategi ketika korelasi tidak normal, menghindari perdagangan dalam kondisi pasar yang tidak wajar.

-

Optimasi Strategi Take Profit: Dapat menerapkan strategi take profit bertahap, misalnya mengambil profit sebagian posisi saat mencapai 3%, dan sisanya diatur dengan trailing stop, sehingga mengunci profit sekaligus menyisakan ruang untuk kenaikan lebih lanjut.

Arah optimasi ini bertujuan untuk meningkatkan adaptabilitas, akurasi, dan ketahanan strategi, sehingga dapat mempertahankan kinerja yang baik dalam berbagai kondisi pasar.

Kesimpulan

Strategi penjejakan tren adaptif penangkap volatilitas berbasis penggabungan multi-indikator adalah sistem perdagangan yang dirancang dengan cermat. Dengan mengintegrasikan berbagai indikator teknis dan kondisi filter, strategi ini secara efektif mengidentifikasi peluang perdagangan dengan probabilitas tinggi. Keunggulan inti strategi terletak pada mekanisme konfirmasi sinyal multidimensi dan sistem manajemen risiko dinamis, membuatnya sangat cocok untuk memperdagangkan instrumen dengan volatilitas tinggi pada kerangka waktu 1 jam.

Melalui kombinasi berbagai kondisi seperti filter waktu, identifikasi tren, konfirmasi volatilitas, penilaian momentum, konfirmasi tren, verifikasi volume, dan posisi harga, strategi dapat secara efektif menyaring noise dan meningkatkan kualitas sinyal. Sementara itu, mekanisme stop loss dinamis dan penetapan target profit konservatif, di satu sisi melindungi keamanan modal, di sisi lain memaksimalkan penangkapan peluang pasar.

Meskipun terdapat risiko seperti overfitting, biaya transaksi, dan noise pasar, melalui langkah-langkah optimasi seperti penyesuaian parameter adaptif, konfirmasi multi-kerangka waktu, dan manajemen posisi dinamis, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan. Dalam aplikasi praktis, disarankan bagi trader untuk mengendalikan risiko secara ketat, hanya menginvestasikan 1-2% dari total modal per perdagangan, dan menggabungkan kondisi pasar secara keseluruhan dalam pengambilan keputusan perdagangan.

Secara keseluruhan, ini adalah strategi komprehensif yang cocok untuk perdagangan jangka pendek hingga menengah. Melalui mekanisme pengambilan keputusan bertingkat yang dirancang dengan matang, strategi ini secara efektif mengelola risiko sambil menangkap peluang volatilitas, menyediakan metode perdagangan yang sistematis dan disiplin bagi para trader.

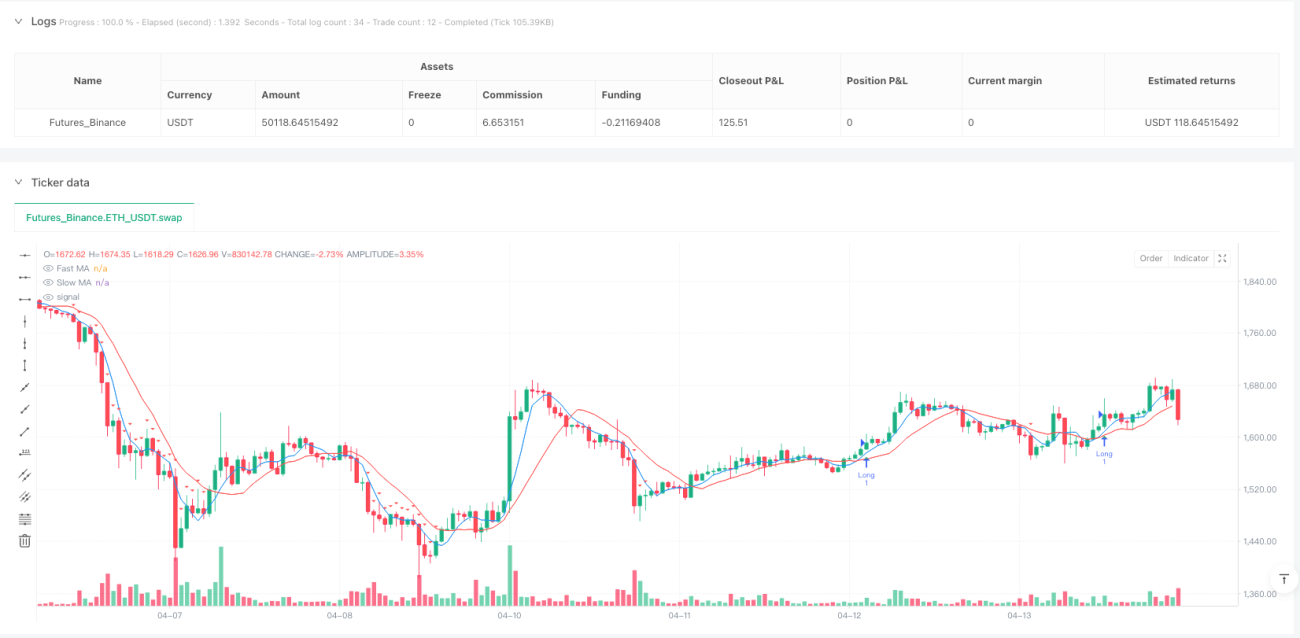

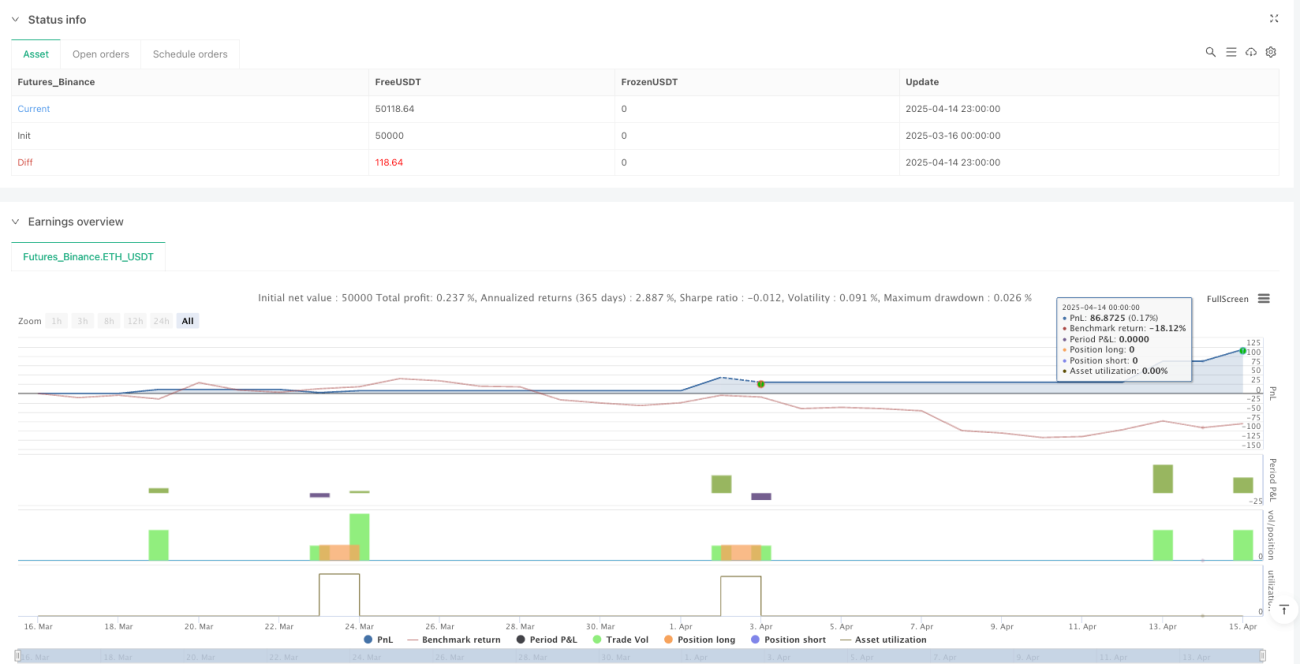

/*backtest

start: 2025-03-16 00:00:00

end: 2025-04-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BONK 1H Enhanced Volatility Strategy", overlay=true, margin_long=100, margin_short=0, calc_on_order_fills=true)

// --- Inputs ---- 1