Strategi Penembusan Tepi Awan dengan Konsistensi Multi-Sinyal

Ikhtisar

Strategi Terobosan Tepi Awan dengan Konsistensi Sinyal Ganda adalah strategi trading kuantitatif yang didasarkan pada elemen kunci dari Ichimoku Cloud. Strategi ini menganalisis secara komprehensif berbagai indikator teknikal seperti Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B, dan Chikou Span, dengan mengidentifikasi delapan sinyal bullish yang berbeda untuk mengenali tren pasar dan titik pembalikan potensial. Inti dari strategi ini adalah mencari konfirmasi konsistensi dari beberapa indikator teknikal. Ketika jumlah sinyal bullish mencapai ambang batas yang telah ditentukan, posisi long diambil; ketika jumlah sinyal bullish di bawah ambang batas bearish yang telah ditentukan, posisi short diambil, sehingga membentuk sistem trading yang lengkap.

Prinsip Strategi

Prinsip inti dari strategi ini adalah memanfaatkan secara komprehensif berbagai komponen Ichimoku Cloud untuk menilai kekuatan dan arah tren pasar. Secara spesifik, strategi mendefinisikan delapan sinyal bullish kunci berikut:

- Harga saat ini lebih tinggi dari harga periode displacement sebelumnya (price > price[displacement])

- Harga saat ini di atas Tenkan-sen (price > Tenkan-sen)

- Tenkan-sen di atas Kijun-sen (Tenkan-sen > Kijun-sen)

- Waktu Chikou Span menembus ke atas Tenkan-sen lebih baru daripada penembusan ke bawah

- Waktu Chikou Span menembus ke atas Kijun-sen lebih baru daripada penembusan ke bawah

- Waktu Tenkan-sen menembus ke atas Kijun-sen lebih baru daripada penembusan ke bawah

- Waktu Chikou Span menembus ke atas batas atas awan (cloud) lebih baru daripada penembusan ke bawah batas bawah awan

- Waktu Senkou Span A menembus ke atas Senkou Span B lebih baru daripada penembusan ke bawah

Strategi menentukan arah trading dengan menghitung jumlah sinyal yang terpenuhi (bullish_count) dan membandingkannya dengan ambang batas yang telah ditentukan (bullishThreshold dan bearishThreshold). Ketika jumlah sinyal bullish mencapai atau melampaui bullishThreshold, strategi akan membuka posisi long dan menutup semua posisi short yang ada; ketika jumlah sinyal bullish sama dengan atau di bawah bearishThreshold, strategi akan membuka posisi short dan menutup semua posisi long yang ada.

Metode penilaian konsistensi multi-sinyal ini secara efektif dapat menyaring noise pasar, meningkatkan keandalan sinyal trading, dan mengurangi risiko yang ditimbulkan oleh false breakout.

Keunggulan Strategi

Melalui analisis mendalam terhadap kode, strategi ini memiliki beberapa keunggulan yang jelas:

- Konfirmasi Sinyal Multi-Dimensi: Strategi tidak bergantung pada satu indikator saja, melainkan mempertimbangkan delapan sinyal teknikal yang berbeda. Hanya ketika beberapa sinyal mencapai konsensus, trading akan dipicu, sehingga sangat mengurangi kemungkinan sinyal palsu.

- Adaptabilitas Tinggi: Dengan menyesuaikan parameter bullishThreshold dan bearishThreshold, strategi dapat mengubah ambang sinyal sesuai dengan kondisi pasar yang berbeda, memungkinkannya tetap efektif dalam berbagai kondisi pasar.

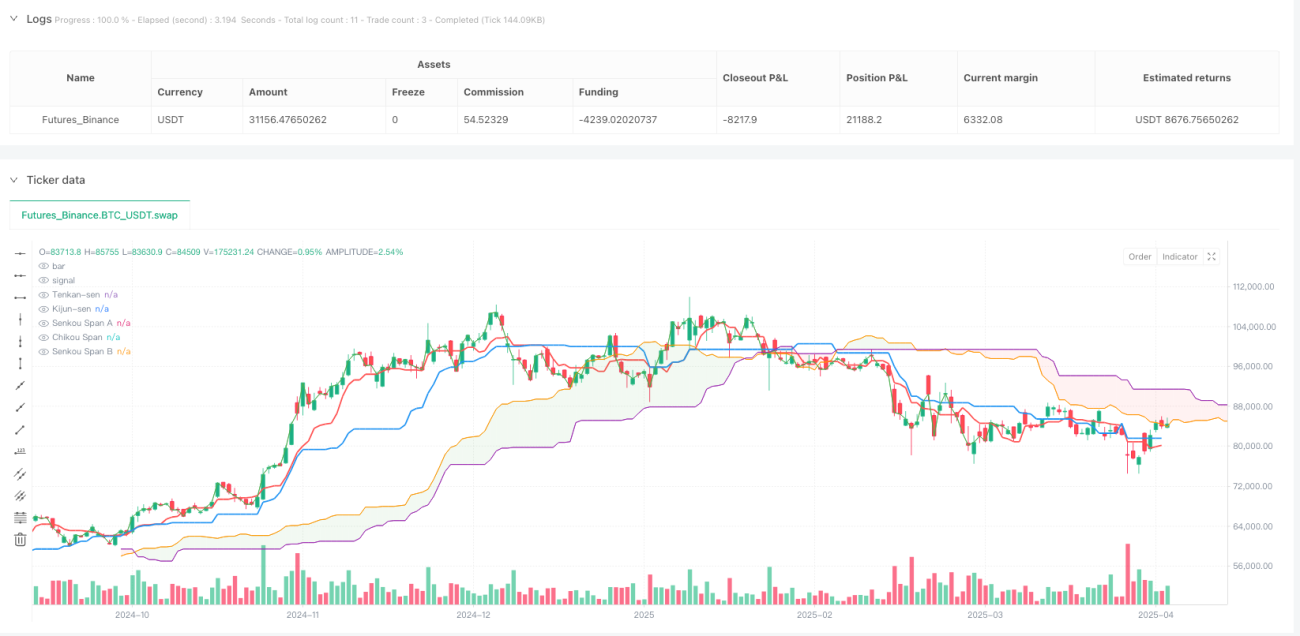

- Visualisasi yang Kaya: Strategi menyediakan elemen visual yang melimpah, termasuk penggambaran awan (Kumo), penanda sinyal, serta label yang menampilkan jumlah sinyal bullish saat ini, memudahkan trader untuk memahami secara intuitif struktur pasar dan status operasi strategi.

- Penangkapan Tren yang Komprehensif: Strategi tidak hanya memperhatikan hubungan antara harga dan indikator, tetapi juga mempertimbangkan hubungan antar indikator serta riwayat persilangan, sehingga mampu menangkap perubahan tren pasar secara lebih menyeluruh.

- Pengaturan Parameter yang Fleksibel: Strategi memungkinkan pengguna untuk menyesuaikan sendiri berbagai parameter Ichimoku Cloud, termasuk periode Tenkan-sen, periode Kijun-sen, periode Senkou Span B, dan periode displacement, sehingga dapat beradaptasi dengan instrumen trading dan kerangka waktu yang berbeda.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, dalam penerapan praktis masih terdapat beberapa titik risiko sebagai berikut:

- Risiko Keterlambatan: Ichimoku Cloud pada dasarnya adalah indikator lagging, terutama periode displacement (bawaan 26) yang dapat menyebabkan keterlambatan sinyal tertentu. Di pasar yang bergerak cepat, hal ini dapat menyebabkan titik masuk yang terlewat atau stop loss yang lebih besar.

- Ketergantungan Berlebihan pada Data Historis: Strategi menggunakan banyak fungsi

barssinceuntuk membandingkan titik persilangan historis, yang bergantung pada data historis yang memadai. Jika data historis tidak mencukupi, dapat menyebabkan penilaian sinyal yang salah. - Sensitivitas Parameter: Efektivitas strategi sangat bergantung pada pengaturan parameter. Lingkungan pasar yang berbeda mungkin memerlukan kombinasi parameter yang berbeda. Pengaturan parameter yang salah dapat menyebabkan overtrading atau melewatkan peluang penting.

- Kurangnya Manajemen Risiko yang Memadai: Kode tidak memiliki mekanisme stop loss dan take profit yang jelas, serta tidak mempertimbangkan manajemen posisi, sehingga dapat menanggung kerugian besar dalam kondisi pasar yang tidak menguntungkan.

- Konflik Sinyal: Di pasar yang bergerak sideways, delapan sinyal dapat sering berubah dan saling bertentangan, menyebabkan entry dan exit yang sering, meningkatkan biaya trading.

Untuk mengurangi risiko-risiko ini, trader dapat mempertimbangkan untuk menambahkan logika stop loss dan take profit, mengoptimalkan pengaturan parameter, serta menggabungkan indikator non-korelasi lainnya untuk mengkonfirmasi sinyal, dan pada saat yang sama mengontrol ukuran posisi secara tepat.

Arah Optimasi Strategi

Berdasarkan karakteristik dan potensi risiko strategi, berikut adalah beberapa arah optimasi yang mungkin:

- Menambahkan Filter Volatilitas: Sertakan indikator ATR atau indikator volatilitas lainnya ke dalam kode untuk menyesuaikan tingkat agresivitas strategi saat volatilitas pasar terlalu tinggi atau terlalu rendah, atau langsung menghindari trading pada periode tersebut. Ini secara efektif dapat menghindari false breakout yang terjadi selama periode volatilitas rendah atau risiko berlebihan selama periode volatilitas tinggi.

- Menyempurnakan Mekanisme Manajemen Risiko: Tambahkan logika stop loss dan take profit dinamis, seperti stop loss berbasis ATR, atau take profit berdasarkan level support dan resistance penting, untuk meningkatkan rasio risk/reward strategi.

- Mengoptimalkan Bobot Sinyal: Sinyal bullish yang berbeda mungkin memiliki kepentingan yang berbeda dalam lingkungan pasar yang berbeda. Bobot yang berbeda dapat diberikan pada kedelapan sinyal, bukan sekadar menghitung jumlahnya, untuk meningkatkan adaptabilitas strategi.

- Menambahkan Konfirmasi Volume Perdagangan: Gunakan volume perdagangan sebagai kondisi konfirmasi tambahan. Konfirmasi sinyal hanya dilakukan jika volume mendukung, yang selanjutnya dapat mengurangi false breakout.

- Menerapkan Parameter Adaptif Dinamis: Kembangkan mekanisme adaptif yang secara dinamis menyesuaikan parameter strategi berdasarkan kondisi pasar (seperti volatilitas, kekuatan tren, dll.), sehingga strategi dapat beradaptasi lebih baik terhadap perubahan lingkungan pasar.

- Menambahkan Penilaian Status Pasar: Sertakan logika penilaian status pasar (tren/ranging) ke dalam strategi. Mengadopsi ambang sinyal atau strategi trading yang berbeda dalam kondisi pasar yang berbeda dapat secara signifikan meningkatkan kinerja strategi di berbagai lingkungan pasar.

Optimasi-optimasi ini dapat membuat strategi menjadi lebih kokoh, mengurangi drawdown, dan meningkatkan profitabilitas jangka panjang.

Kesimpulan

Strategi Terobosan Tepi Awan dengan Konsistensi Sinyal Ganda adalah sistem trading komprehensif yang menggabungkan berbagai komponen Ichimoku Cloud. Strategi ini mendefinisikan delapan sinyal teknikal kunci dan menentukan arah tren pasar serta keputusan trading berdasarkan jumlah sinyal yang terpenuhi.

Keunggulan terbesar dari strategi ini terletak pada mekanisme konfirmasi sinyal multi-dimensinya, yang menyaring noise pasar dengan mensyaratkan kesepakatan dari beberapa indikator teknikal, sehingga meningkatkan keandalan sinyal trading. Pada saat yang sama, strategi menyediakan elemen visual yang kaya dan pengaturan parameter yang fleksibel, memudahkan trader untuk memahami secara intuitif struktur pasar dan status strategi.

Namun, strategi ini juga memiliki kelemahan seperti keterlambatan sinyal, ketergantungan berlebihan pada data historis, dan kurangnya manajemen risiko yang memadai. Di masa depan, strategi dapat ditingkatkan lebih lanjut dengan menambahkan filter volatilitas, menyempurnakan mekanisme manajemen risiko, mengoptimalkan bobot sinyal, dan cara-cara lainnya.

Secara keseluruhan, ini adalah kerangka strategi yang komprehensif dengan logika yang jelas, cocok untuk trader yang memiliki pemahaman dasar tentang Ichimoku Cloud. Dengan penyesuaian parameter yang tepat dan optimasi lebih lanjut, strategi ini berpotensi menjadi sistem trading yang kokoh, terutama cocok untuk trading mengikuti tren jangka menengah hingga panjang.

- 1