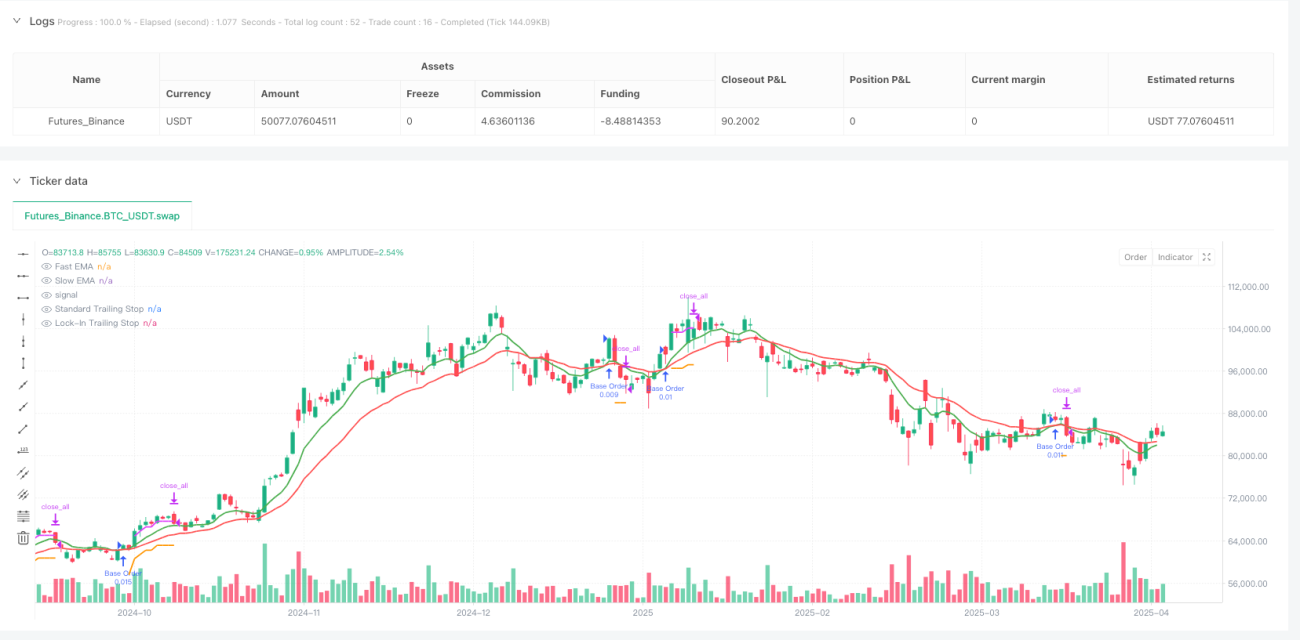

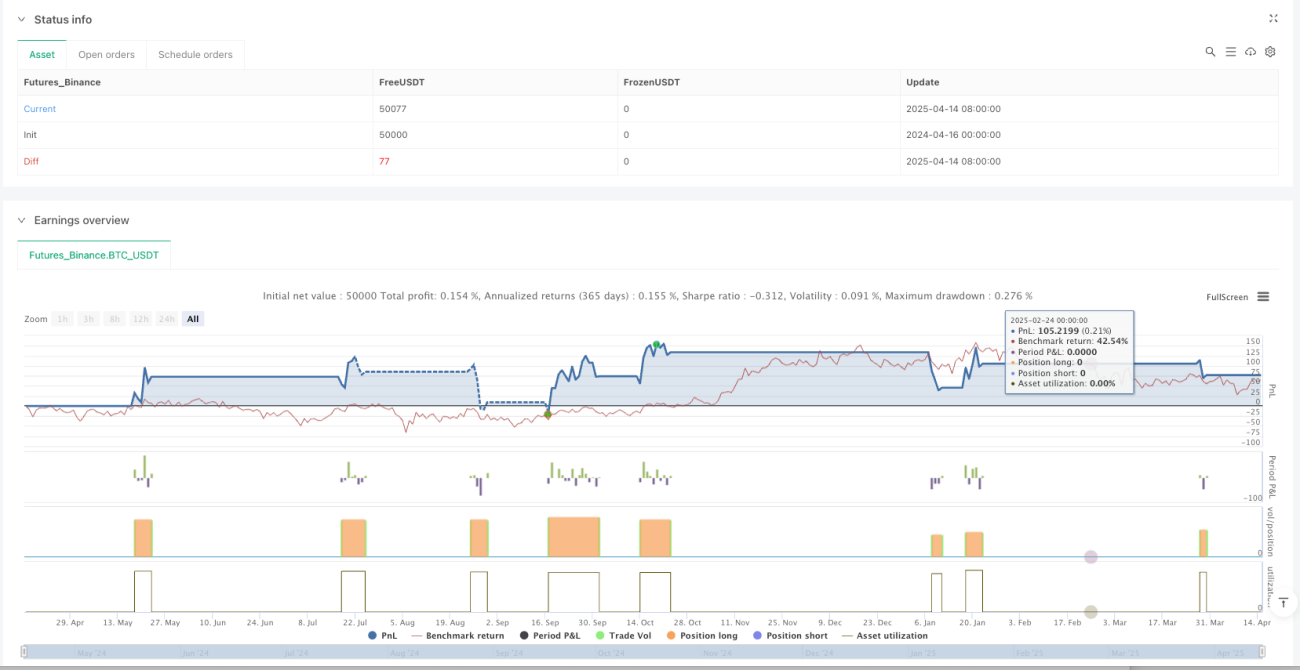

Ikhtisar

Sistem Pelacakan Stop Loss Berantai Cerdas dengan Persilangan Rata-Rata Bergerak Eksponensial adalah strategi trading kuantitatif yang didasarkan pada analisis teknis dan manajemen dana yang cermat. Strategi ini menggunakan sinyal persilangan Rata-Rata Bergerak Eksponensial (EMA) untuk mengidentifikasi potensi tren naik, dikombinasikan dengan Metode Rata-Rata Biaya Dolar (DCA) untuk penambahan posisi cerdas, dan melindungi keuntungan melalui mekanisme stop loss pelacakan ganda. Inti dari strategi ini adalah memanfaatkan persilangan EMA cepat dan EMA lambat untuk menentukan waktu masuk, secara otomatis menyebarkan hingga dua Pesanan Keamanan (Safety Orders) saat harga turun, menghitung posisi penambahan menggunakan Rata-Rata Rentang Sebenarnya (ATR) atau persentase tetap, serta menggunakan sistem stop loss pelacakan dua lapis (stop loss pelacakan standar dan stop loss pelacakan penguncian keuntungan) untuk melindungi modal. Strategi ini juga mengintegrasikan filter tanggal dan periode pendinginan trading, menyediakan sistem manajemen risiko dan alokasi dana yang lengkap bagi para trader kuantitatif.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada beberapa komponen kunci:

-

Mekanisme Identifikasi Tren: Menggunakan persilangan EMA cepat (standar 9 periode) dan EMA lambat (standar 21 periode) untuk mengidentifikasi potensi tren naik. Ketika EMA cepat melintas ke atas EMA lambat, sistem akan menghasilkan sinyal beli.

-

Pesanan Dasar dan Pesanan Keamanan: Strategi ini mengadopsi pendekatan manajemen dana bertingkat, dimulai dengan pesanan dasar (standar 1000 dolar AS), dan menambahkan dua Pesanan Keamanan tambahan saat harga turun (SO1 standar 1250 dolar AS, SO2 standar 1750 dolar AS).

-

Perhitungan Jarak Dinamis: Harga pemicu Pesanan Keamanan dapat dihitung dengan dua cara:

- Jarak ATR: Menggunakan ATR dikalikan dengan pengali tertentu (SO1 standar 1,2 kali, SO2 standar 2,5 kali) untuk menyesuaikan dengan volatilitas pasar

- Jarak Persentase Tetap: Menggunakan persentase penurunan harga yang telah ditentukan (SO1 standar 4%, SO2 standar 8%)

-

Sistem Stop Loss Pelacakan Ganda:

- Stop Loss Pelacakan Standar: Ditetapkan pada persentase tertentu dari harga tertinggi (standar 8%)

- Stop Loss Pelacakan Penguncian Keuntungan: Diaktifkan ketika keuntungan mencapai ambang tertentu (standar 2,5%), menggunakan persentase pelacakan yang lebih ketat (standar 1,5%)

-

Kondisi Keluar: Strategi menutup posisi dalam situasi berikut:

- Salah satu stop loss pelacakan terpicu

- EMA cepat melintas ke bawah EMA lambat (pembalikan tren)

-

Periode Pendinginan dan Filter Tanggal: Strategi ini mencakup periode pendinginan setelah pesanan dasar (standar 4 jam) dan filter tanggal opsional, untuk membatasi backtesting atau mengeksekusi dalam periode waktu tertentu.

Keunggulan Strategi

Setelah menganalisis kode strategi secara mendalam, kami dapat merangkum keunggulan utama berikut:

-

Manajemen Dana Adaptif: Strategi ini menggabungkan Metode Rata-Rata Biaya Dolar dengan Pesanan Keamanan dinamis, secara otomatis menyesuaikan posisi berdasarkan kondisi pasar. Metode ini sangat efektif di pasar yang bergejolak, mampu menurunkan harga masuk rata-rata dan meningkatkan potensi keuntungan.

-

Penyesuaian Posisi Berbasis Volatilitas: Dengan menghitung posisi Pesanan Keamanan melalui ATR, strategi ini secara otomatis menyesuaikan jarak penambahan posisi berdasarkan volatilitas pasar saat ini, lebih fleksibel dibandingkan metode persentase tetap.

-

Perlindungan Keuntungan Dua Lapis: Sistem stop loss pelacakan ganda menyediakan manajemen risiko yang inovatif, stop loss pelacakan standar melindungi sebagian besar modal, sementara mekanisme penguncian keuntungan diaktifkan setelah mencapai target profit tertentu, melindungi keuntungan yang telah diperoleh dengan persentase yang lebih ketat.

-

Sepenuhnya Dapat Disesuaikan: Semua parameter kunci (panjang EMA, ukuran pesanan, persentase stop loss pelacakan, jarak Pesanan Keamanan) dapat disesuaikan sesuai dengan toleransi risiko trader dan kondisi pasar.

-

Sistem Peringatan Terintegrasi: Strategi ini berisi kondisi peringatan yang diformat, dapat diintegrasikan dengan platform otomatisasi pihak ketiga (seperti 3Commas) untuk mewujudkan trading yang sepenuhnya otomatis.

-

Informasi Debug Transparan: Mencakup tabel debug terperinci yang menampilkan indikator dan status trading utama, memudahkan pemantauan waktu nyata dan optimalisasi strategi.

Risiko Strategi

Meskipun strategi ini memiliki beberapa keunggulan, tetap ada potensi risiko berikut:

-

Risiko Kerugian Modal: Dalam tren penurunan yang kuat, meskipun ada penambahan posisi bertingkat, dapat menyebabkan kerugian parah. Penarikan (drawdown) mungkin melebihi perkiraan, terutama dalam kondisi volatilitas pasar yang tiba-tiba meningkat.

Solusi: Sesuaikan persentase stop loss pelacakan dan jarak Pesanan Keamanan berdasarkan instrumen trading dan kerangka waktu tertentu; pertimbangkan untuk menambahkan stop loss global sebagai lapisan perlindungan tambahan.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada parameter EMA, pengali ATR, dan pengaturan stop loss pelacakan. Pengaturan parameter yang tidak tepat dapat menyebabkan keluar terlalu awal dari tren yang baik atau keluar terlalu lambat dari tren yang buruk.

Solusi: Lakukan backtesting dan optimalisasi menyeluruh untuk instrumen trading dan kondisi pasar tertentu; terapkan mekanisme penyesuaian parameter adaptif.

-

Risiko Pesanan Keamanan Tidak Aktif: Dalam kasus pemulihan harga yang cepat, Pesanan Keamanan mungkin tidak pernah terpicu, menyebabkan hilangnya peluang rata-rata biaya.

Solusi: Pertimbangkan untuk menerapkan mekanisme pemicu Pesanan Keamanan yang lebih fleksibel, seperti eksekusi paksa berdasarkan waktu atau penyesuaian jarak dalam kondisi pasar tertentu.

-

Perdagangan Berlebihan: Di pasar sideways (mendatar), persilangan EMA dapat sering terjadi, menyebabkan peningkatan frekuensi trading dan biaya komisi.

Solusi: Tambahkan filter trading seperti ambang volatilitas atau konfirmasi kekuatan tren; perpanjang periode pendinginan untuk mengurangi frekuensi trading.

-

Ketergantungan pada Indikator Teknis: Strategi ini sepenuhnya bergantung pada persilangan EMA dan aksi harga, mengabaikan faktor fundamental dan kondisi pasar makro.

Solusi: Pertimbangkan untuk mengintegrasikan filter fundamental atau indikator sentimen risiko; tambahkan pemeriksaan korelasi lintas pasar sebagai sinyal konfirmasi.

Arah Optimalisasi Strategi

Berdasarkan analisis mendalam terhadap kode strategi, berikut adalah beberapa arah optimalisasi yang memungkinkan:

-

Penyesuaian Parameter Adaptif: Terapkan mekanisme yang secara otomatis menyesuaikan panjang EMA dan pengali ATR berdasarkan volatilitas pasar atau volume. Misalnya, gunakan EMA yang lebih panjang dan pengali ATR yang lebih besar di lingkungan dengan volatilitas tinggi, dan EMA yang lebih pendek dengan pengali ATR yang lebih kecil di lingkungan dengan volatilitas rendah. Ini akan meningkatkan adaptabilitas strategi dalam berbagai kondisi pasar.

-

Sinyal Konfirmasi Berganda: Tambahkan indikator konfirmasi tambahan seperti Indeks Kekuatan Relatif (RSI), volume, atau Bollinger Bands untuk mengurangi sinyal palsu. Dapat menerapkan filter yang mewajibkan beberapa indikator teknis untuk mengonfirmasi sinyal masuk secara bersamaan, sehingga meningkatkan kualitas sinyal.

-

Alokasi Dana Dinamis: Sesuaikan ukuran pesanan berdasarkan kondisi pasar dan volatilitas historis. Misalnya, tingkatkan ukuran pesanan dasar pada fase pasar dengan volatilitas rendah atau yang secara historis lebih cenderung naik, dan kurangi di lingkungan berisiko tinggi.

-

Strategi Keluar Cerdas: Terapkan mekanisme ambil untung sebagian, memungkinkan keluar secara bertahap pada level keuntungan yang berbeda daripada menutup seluruh posisi sekaligus. Ini dapat dicapai dengan menetapkan beberapa target profit dan persentase keluar yang sesuai, mengoptimalkan rasio risiko-imbal hasil.

-

Integrasi Indikator Sentimen: Tambahkan analisis sentimen pasar, seperti Indeks Ketakutan dan Keserakahan atau analisis volume, sebagai filter tambahan untuk masuk dan keluar. Ini akan membantu strategi menghindari trading yang tidak perlu selama periode sentimen pasar yang ekstrem.

-

Manajemen Eksposur Risiko: Terapkan fungsi untuk menghitung secara dinamis eksposur risiko maksimum (jumlah total semua kemungkinan Pesanan Keamanan) dan tetapkan batas risiko maksimum yang dapat diterima. Ini akan memastikan strategi tidak mengekspos modal secara berlebihan pada satu trading kapan pun.

Ringkasan

Sistem Pelacakan Stop Loss Berantai Cerdas dengan Persilangan Rata-Rata Bergerak Eksponensial adalah strategi trading kuantitatif yang dirancang dengan baik, menggabungkan deteksi tren, penambahan posisi bertingkat, dan manajemen stop loss canggih. Keunggulan intinya terletak pada kemampuan beradaptasi terhadap volatilitas pasar, manajemen dana cerdas, dan sistem perlindungan keuntungan dua lapis. Strategi ini sangat cocok untuk lingkungan pasar dengan volatilitas sedang, di mana tren memiliki keberlanjutan dan arah yang memadai.

Melalui optimalisasi parameter yang tepat dan peningkatan yang disarankan, strategi ini dapat lebih meningkatkan kinerja dan ketahanannya. Secara khusus, penyesuaian parameter adaptif dan sinyal konfirmasi berganda dapat secara signifikan meningkatkan kualitas masuk, sementara alokasi dana dinamis dan strategi keluar cerdas dapat mengoptimalkan karakteristik risiko-imbal hasil.

Pada akhirnya, strategi ini mewakili pendekatan trading kuantitatif yang seimbang, dengan fokus pada pelestarian modal dan konsistensi, daripada mengejar maksimalisasi keuntungan setiap trading. Strategi ini menyediakan kerangka kerja yang kuat bagi para trader untuk disesuaikan dengan toleransi risiko pribadi dan kondisi pasar, yang berpotensi menghasilkan hasil trading yang berkelanjutan dalam jangka panjang.

- 1