Ikhtisar

Ini adalah strategi perdagangan kuantitatif berdasarkan kombinasi indikator teknis multi-kerangka waktu, yang mencapai entry pasar yang presisi dan kontrol risiko melalui analisis komprehensif rata-rata bergerak, Stochastic Relative Strength Index (SRI), dan momentum harga. Strategi ini bertujuan untuk menangkap tren pasar sambil mengelola risiko perdagangan secara efektif, cocok untuk para pedagang kuantitatif yang mencari keuntungan stabil.

Prinsip Strategi

Inti strategi terdiri dari lima indikator teknis utama:

-

Indikator Rata-rata Bergerak:

- Simple Moving Average (SMA) 5 hari, 10 hari, 50 hari, dan 100 hari

- Menentukan arah tren pasar melalui posisi relatif rata-rata bergerak multi-kerangka waktu

- Hubungan relatif antara harga dan rata-rata bergerak menentukan sinyal entry

-

Stochastic Relative Strength Index (SRI):

- Menghitung SRI menggunakan kerangka waktu 1 menit

- SRI di bawah 70 sebagai sinyal beli (long)

- SRI di atas 30 sebagai sinyal jual (short)

-

Pola Candlestick:

- Menganalisis hubungan antara harga pembukaan dan harga penutupan lilin sebelumnya

- Menentukan momentum harga saat ini dan sentimen pasar

-

Mekanisme Manajemen Risiko:

- Menetapkan titik Take Profit (TP) dan Stop Loss (SL)

- Menerapkan strategi Break-Even (BE)

- Menyesuaikan posisi stop loss secara dinamis

Keunggulan Strategi

-

Verifikasi Sinyal Multi-Dimensi

- Menggabungkan rata-rata bergerak, SRI, dan momentum harga

- Mengurangi secara signifikan probabilitas sinyal palsu

- Meningkatkan keandalan sinyal perdagangan

-

Kontrol Risiko yang Fleksibel

- Titik take profit dan stop loss yang telah ditentukan

- Mekanisme break-even dinamis

- Mengontrol kerugian maksimum per perdagangan secara efektif

-

Analisis Multi-Kerangka Waktu

- Menggabungkan rata-rata bergerak dari berbagai periode

- Menangkap tren pasar secara menyeluruh

- Meningkatkan adaptabilitas strategi

-

Parameter yang Dapat Disesuaikan

- Dapat menyesuaikan titik take profit dan stop loss

- Beradaptasi dengan berbagai kondisi pasar dan instrumen perdagangan

Risiko Strategi

-

Risiko Sensitivitas Parameter

- Parameter rata-rata bergerak dan SRI berdampak signifikan pada kinerja strategi

- Perlu melakukan backtesting yang memadai dan optimasi parameter

-

Risiko Volatilitas Pasar Ekstrem

- Strategi mungkin gagal dalam kondisi pasar ekstrem

- Disarankan untuk menetapkan batas drawdown maksimum

-

Risiko Perdagangan Berlebihan

- Perdagangan yang sering dapat meningkatkan biaya transaksi

- Perlu disesuaikan dengan biaya transaksi aktual

-

Risiko Keterlambatan Indikator

- Rata-rata bergerak memiliki keterlambatan tertentu

- Mungkin melewatkan sinyal awal tren

Arah Pengoptimalan Strategi

-

Memperkenalkan Algoritma Pembelajaran Mesin

- Menggunakan algoritma pembelajaran terawasi untuk mengoptimalkan parameter

- Menyesuaikan titik take profit dan stop loss secara dinamis

- Meningkatkan kemampuan adaptasi strategi

-

Menambahkan Filter Tambahan

- Memperkenalkan indikator volume

- Menambahkan indikator kekuatan tren

- Meningkatkan akurasi sinyal

-

Optimalisasi Adaptasi Multi-Instrumen

- Mengembangkan mekanisme adaptasi parameter umum

- Mengurangi intervensi manual

- Meningkatkan universalitas strategi

Kesimpulan

Ini adalah strategi perdagangan kuantitatif berdasarkan analisis multi-kerangka waktu, yang bertujuan untuk menangkap tren pasar dan mengontrol risiko perdagangan melalui indikator teknis komprehensif dan mekanisme manajemen risiko yang canggih. Keunggulan inti strategi terletak pada verifikasi sinyal multi-dimensi dan kontrol risiko yang fleksibel. Ke depannya, stabilitas dan tingkat pengembalian strategi akan ditingkatkan lebih lanjut melalui pembelajaran mesin dan kombinasi indikator teknis yang lebih kompleks.

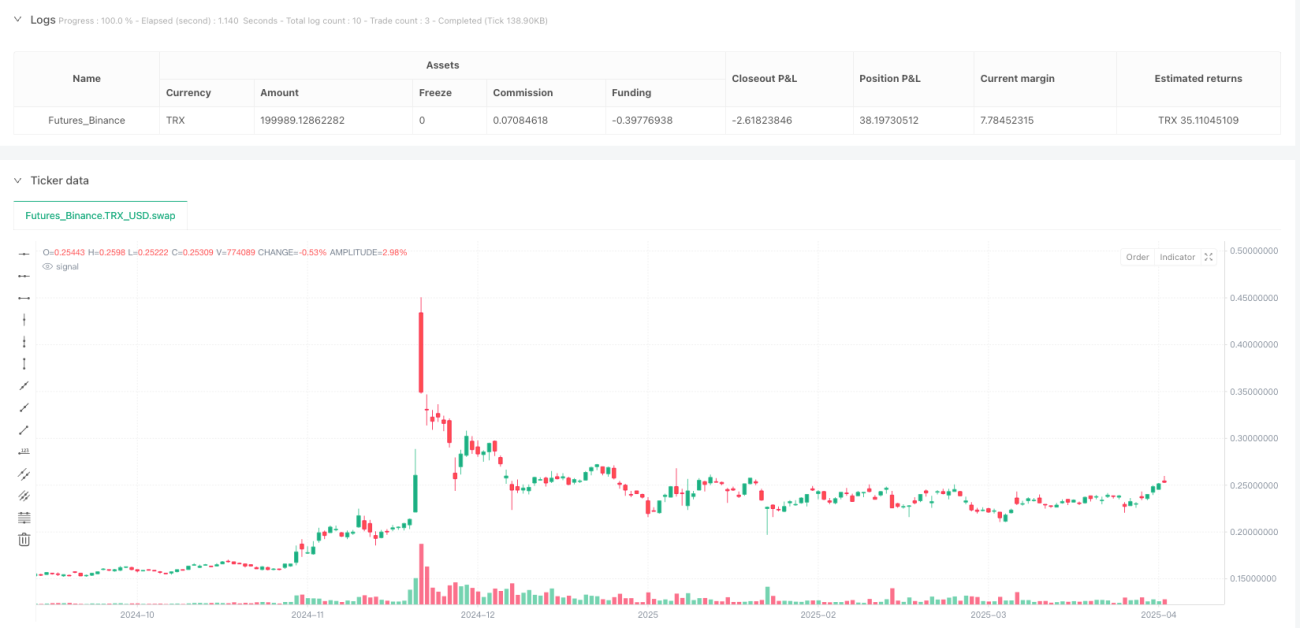

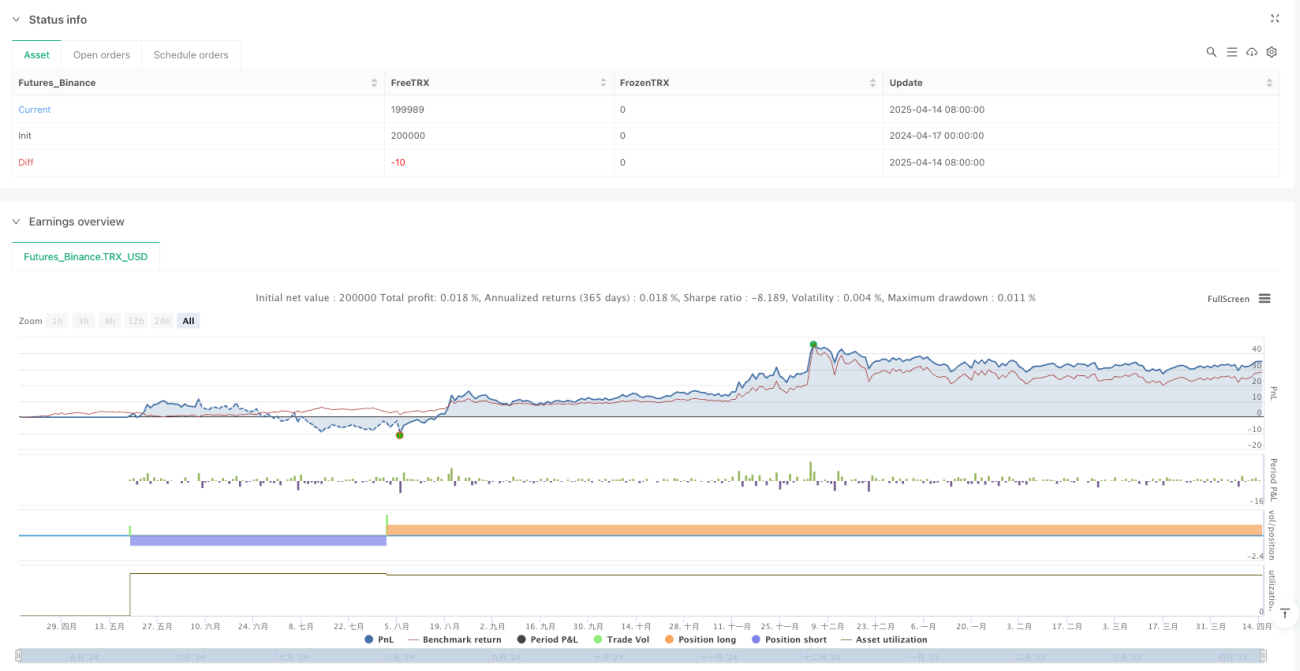

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=6

strategy("Strategia LONG & SHORT con TP, SL e BE", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUT === //- 1