Gambaran Umum

Strategi Trading Tren dengan Tiga Rata-Rata Bergerak Berjalan Ambang Dinamis adalah metode trading kuantitatif yang didasarkan pada sistem rata-rata bergerak multi-level. Strategi ini menggunakan tiga rata-rata bergerak berjalan (RMA) dengan periode berbeda untuk menentukan arah tren pasar dan mengidentifikasi peluang trading. Selain itu, strategi ini juga menggabungkan analisis Indeks Kekuatan Relatif (RSI) dan struktur lilin untuk memberikan sinyal masuk dengan probabilitas lebih tinggi. Strategi ini dirancang khusus dengan sistem ambang dinamis yang menyesuaikan secara otomatis berdasarkan jenis pasar yang berbeda (Forex, Emas, dan Kripto), sehingga dapat beradaptasi dengan karakteristik volatilitas dari setiap kelas aset.

Prinsip Strategi

Inti dari strategi ini adalah sistem tiga lapis RMA dan mekanisme penentuan ambang dinamis:

-

Sistem Tiga Lapis RMA:

- RMA cepat (default 9 periode): Bereaksi sensitif terhadap perubahan harga, menangkap momentum jangka pendek.

- RMA menengah (default 21 periode): Menyaring noise pasar, mengkonfirmasi tren jangka menengah.

- RMA lambat (default 50 periode): Mewakili struktur pasar secara keseluruhan dan bias.

-

Penentuan Arah Tren:

- Struktur bullish: RMA cepat > RMA menengah > RMA lambat.

- Struktur bearish: RMA cepat < RMA menengah < RMA lambat.

-

Sistem Ambang Dinamis:

- Menetapkan ambang mingguan yang sesuai berdasarkan jenis pasar: Forex (0,12%), Emas (0,15%), Kripto (0,25%).

- Dengan menghitung jarak persentase antara RMA cepat dan RMA menengah, menentukan apakah pasar berada dalam tren yang jelas.

-

Kondisi Masuk:

- Sinyal Long: Struktur RMA bullish + Harga penutupan melintasi ke atas RMA menengah + RSI > 50 + Harga penutupan saat ini menembus titik tertinggi candle sebelumnya.

- Sinyal Short: Struktur RMA bearish + Harga penutupan melintasi ke bawah RMA menengah + RSI < 50 + Harga penutupan saat ini menembus titik terendah candle sebelumnya.

-

Pengaturan Take Profit dan Stop Loss:

- Take Profit: Ditetapkan pada posisi RMA lambat.

- Stop Loss: Dihitung berdasarkan jumlah poin yang ditentukan pengguna.

Keunggulan Strategi

-

Adaptif terhadap Jenis Pasar:

- Melalui pemilih jenis pasar, strategi dapat secara otomatis menyesuaikan parameter ambang sesuai dengan karakteristik volatilitas aset yang diperdagangkan.

- Menyediakan pengaturan parameter yang dioptimalkan khusus untuk pasar dengan volatilitas berbeda seperti Forex, Emas, dan Kripto.

-

Mekanisme Konfirmasi Multi-Level:

- Menggabungkan tiga rata-rata bergerak, konfirmasi momentum RSI, dan penembusan struktur harga untuk memberikan sinyal trading berkualitas tinggi.

- Melalui penyaringan multi-kondisi, secara efektif mengurangi sinyal palsu dan trading berprobabilitas rendah.

-

Kuantifikasi Kekuatan Tren:

- Menilai kekuatan tren secara dinamis melalui persentase jarak RMA, bukan menggunakan parameter tetap.

- Dapat menyesuaikan secara fleksibel di lingkungan volatilitas yang berbeda, menghindari frekuensi trading yang tinggi di pasar konsolidasi.

-

Visualisasi Status Tren:

- Menyesuaikan warna garis RMA secara dinamis berdasarkan status tren, menampilkan kondisi pasar secara intuitif.

- Ketika pasar berada dalam tren kuat, RMA cepat ditampilkan dalam warna hijau, RMA menengah dalam warna merah, membantu trader mengidentifikasi lingkungan pasar dengan cepat.

-

Mekanisme Take Profit dan Stop Loss yang Rasional:

- Menggunakan RMA lambat sebagai target take profit, sesuai dengan karakteristik pasar di mana tren kembali ke rata-rata.

- Memungkinkan pengguna untuk secara fleksibel mengatur jumlah poin stop loss, menyeimbangkan risiko dan kontrol drawdown.

Risiko Strategi

-

Sinyal Palsu di Pasar Bergolak:

- Meskipun ada sistem ambang dinamis, sinyal yang salah masih dapat terjadi di pasar dengan volatilitas tinggi yang bergejolak.

- Mungkin mengalami kerugian beruntun pada awal perubahan tren, mempengaruhi stabilitas kurva ekuitas.

-

Sensitivitas Parameter:

- Panjang RMA dan pengaturan parameter ambang memiliki dampak signifikan terhadap kinerja strategi.

- Parameter optimal pada kerangka waktu dan kondisi pasar yang berbeda mungkin sangat berbeda, memerlukan pemantauan dan penyesuaian berkelanjutan.

-

Risiko Stop Loss Tetap:

- Strategi menggunakan stop loss dengan jumlah poin tetap, yang mungkin tidak cukup untuk melindungi modal dalam kondisi pasar dengan peningkatan volatilitas mendadak.

- Tidak mempertimbangkan posisi struktur pasar tertentu (misalnya level support/resistance) untuk mengoptimalkan penempatan stop loss.

-

Ketergantungan pada Parameter Backtest Historis:

- Ambang jenis pasar yang telah ditentukan didasarkan pada data historis dan mungkin tidak berlaku untuk kondisi pasar di masa depan.

- Karakteristik pasar berubah seiring waktu, ambang tetap mungkin tidak dapat beradaptasi secara berkelanjutan.

-

Keterlambatan Sinyal:

- Sistem berbasis RMA pada dasarnya memiliki keterlambatan tertentu, yang dapat menyebabkan titik masuk yang kurang optimal di pasar yang berbalik arah dengan cepat.

- Dalam peristiwa pasar yang ekstrem, strategi mungkin tidak dapat menyesuaikan posisi tepat waktu, mengakibatkan kerugian besar.

Arah Optimasi Strategi

-

Optimasi Ambang Adaptif:

- Menerapkan perhitungan ambang yang benar-benar adaptif, bukan hanya berdasarkan pemilihan jenis pasar yang telah ditentukan.

- Dapat menghitung rasio Rata-Rata Kisaran Sebenarnya (ATR) terhadap harga selama N periode terakhir untuk menyesuaikan ambang penentuan tren secara dinamis.

-

Peningkatan Mekanisme Stop Loss:

- Memperkenalkan stop loss dinamis berbasis ATR, sehingga level stop loss sesuai dengan volatilitas pasar saat ini.

- Pertimbangkan untuk menambahkan fitur trailing stop untuk mengunci sebagian keuntungan ketika tren berkembang menguntungkan.

-

Optimasi Klasifikasi Status Pasar:

- Menambahkan logika penentuan yang jelas antara pasar sideways/berkisar dan pasar tren untuk menghindari sinyal palsu di pasar konsolidasi.

- Dapat mengoptimalkan klasifikasi status pasar dengan mendeteksi paralelisme garis RMA dan indikator kekuatan tren seperti ADX.

-

Filter Waktu:

- Menambahkan fitur filter waktu untuk menghindari trading selama rilis data ekonomi penting atau periode likuiditas rendah.

- Menerapkan penyaringan jendela waktu optimal intraday/intra-mingguan untuk menyesuaikan dengan sesi trading terbaik dari berbagai pasar.

-

Penguncian Keuntungan Sebagian:

- Menerapkan strategi take profit bertahap, mengunci keuntungan secara bertahap ketika harga mencapai jarak pergerakan tertentu.

- Ini dapat meningkatkan rasio risiko-imbal hasil secara keseluruhan, terutama dalam trading tren jangka panjang.

-

Penyetelan Filter:

- Menambahkan kondisi konfirmasi volume perdagangan untuk memastikan partisipasi pasar yang cukup saat sinyal terjadi.

- Pertimbangkan untuk memperkenalkan filter volatilitas pasar, mengurangi ukuran posisi atau menghentikan trading di lingkungan volatilitas yang sangat tinggi.

Kesimpulan

Strategi Trading Tren dengan Tiga Rata-Rata Bergerak Berjalan Ambang Dinamis adalah sistem trading kuantitatif yang terstruktur dengan baik. Melalui sistem tiga lapis RMA dan penentuan ambang dinamis, strategi ini menyediakan mekanisme adaptasi pasar yang cerdas. Strategi ini menggabungkan keunggulan dari mengikuti tren, konfirmasi momentum, dan analisis struktur harga, serta dioptimalkan untuk karakteristik volatilitas dari berbagai kelas aset.

Keunggulan utama dari strategi ini terletak pada mekanisme konfirmasi multi-level dan adaptabilitas pasarnya, yang secara efektif dapat mengurangi sinyal palsu dan menjaga stabilitas di berbagai kondisi pasar. Namun, strategi ini juga menghadapi risiko seperti sinyal palsu di pasar bergolak dan sensitivitas parameter.

Melalui implementasi perbaikan seperti perhitungan ambang adaptif, peningkatan mekanisme stop loss, dan optimasi klasifikasi status pasar, strategi ini memiliki ruang peningkatan yang signifikan. Khususnya, penggabungan stop loss dinamis berbasis ATR dan fitur penguncian keuntungan dapat secara signifikan meningkatkan kemampuan manajemen risiko, menjaga ketangguhan strategi di berbagai lingkungan pasar.

Bagi investor kuantitatif yang mengejar trading tren, strategi ini menyediakan kerangka kerja yang kokoh yang dapat disesuaikan dan dioptimalkan lebih lanjut berdasarkan preferensi risiko pribadi dan prinsip manajemen modal.

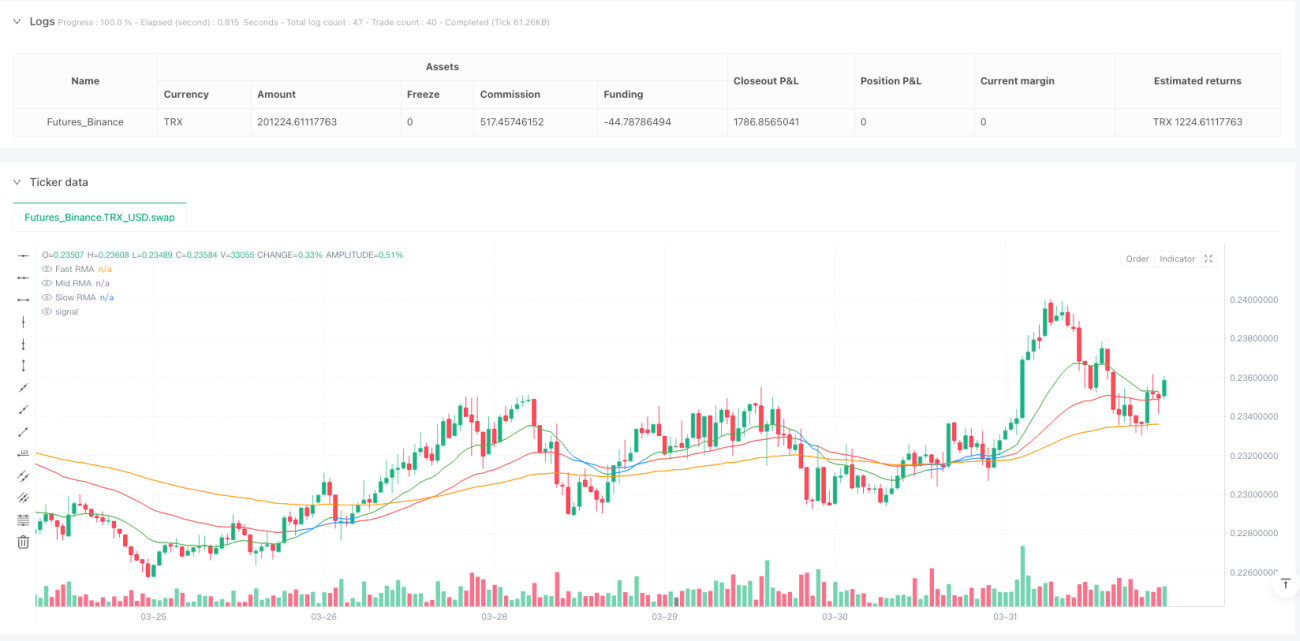

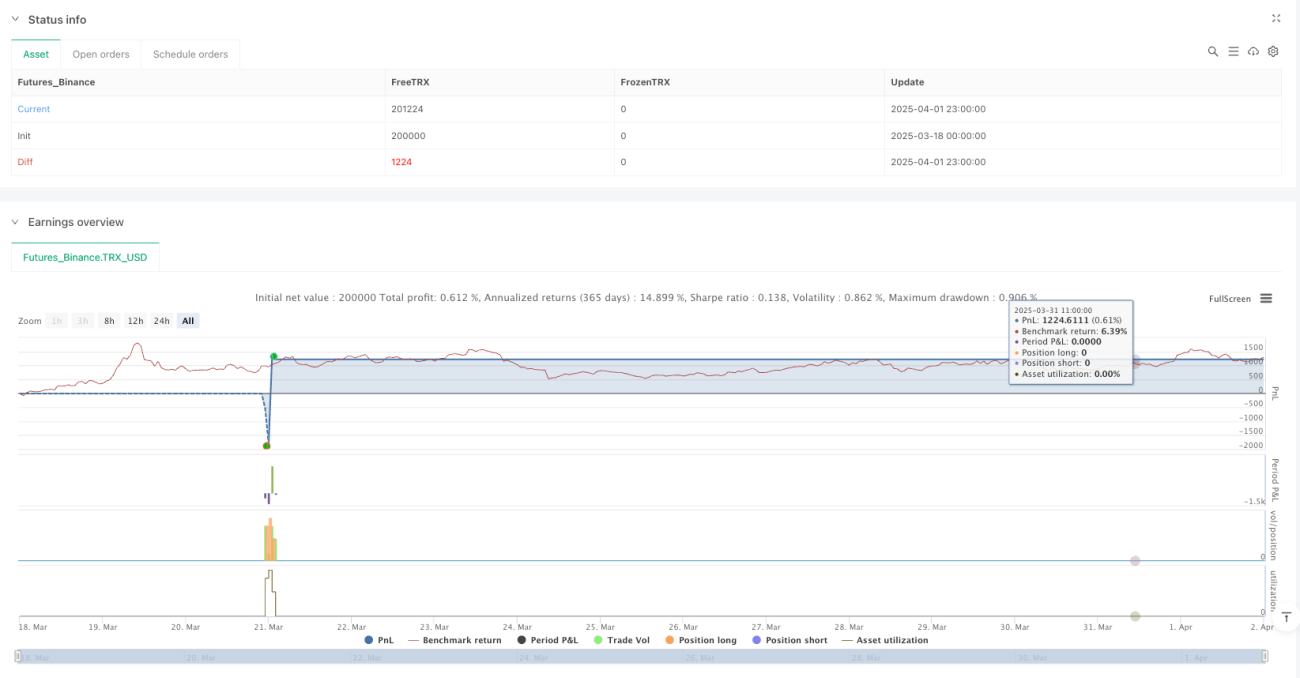

/*backtest

start: 2025-03-18 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RMA Strategy - Weekly Dynamic Thresholds", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1