Strategi Trading Breakout Kuantitatif dengan Konfirmasi Tren Multi-Kerangka Waktu

Ikhtisar

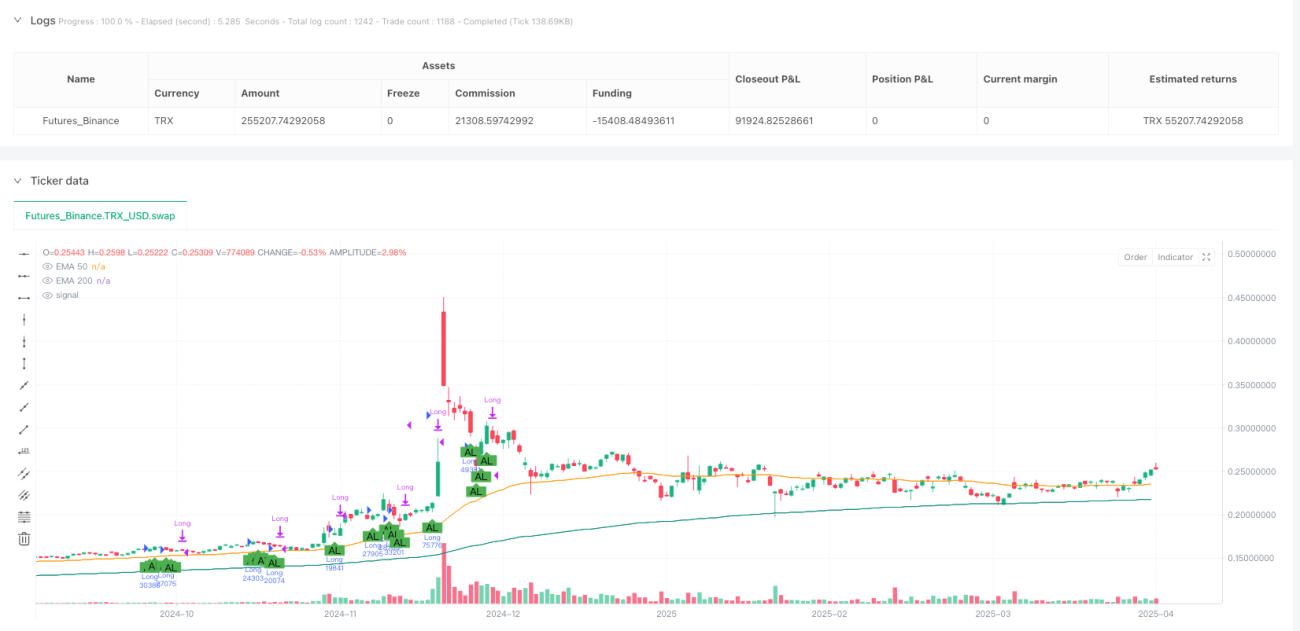

"Strategi Perdagangan Breakout Kuantitatif dengan Konfirmasi Tren Multi-Timeframe" adalah sistem perdagangan kuantitatif komprehensif yang menggabungkan beberapa indikator teknikal dan analisis multi-timeframe. Inti dari strategi ini adalah mengidentifikasi peluang breakout dengan probabilitas tinggi melalui filter berganda, dipadukan dengan manajemen risiko yang ketat. Strategi ini menggunakan indikator tren (EMA, SuperTrend), indikator momentum (RSI, MACD), indikator kekuatan tren (ADX, DMI), serta konfirmasi multi-timeframe (MTF) untuk membangun kerangka kerja pengambilan keputusan yang komprehensif. Strategi ini dirancang untuk platform TradingView menggunakan Pine Script v5, dan dapat digunakan untuk analisis backtesting serta pembuatan sinyal trading secara real-time.

Prinsip Strategi

Logika trading strategi ini didasarkan pada kerja sama beberapa indikator teknikal utama:

-

Konfirmasi Tren: Menggunakan Exponential Moving Average periode 50 dan 200 (EMA50 dan EMA200) untuk menentukan arah tren pasar saat ini. Kondisi bullish mengharuskan harga dan EMA50 berada di atas EMA200; kondisi bearish sebaliknya.

-

Filter Momentum: Menggunakan Relative Strength Index (RSI) dan histogram MACD sebagai konfirmasi momentum. Untuk posisi long, RSI harus berada di kisaran 40-70 dan histogram MACD positif; untuk posisi short, RSI harus berada di kisaran 30-60 dan histogram MACD negatif.

-

Analisis Multi-Timeframe: Dengan meminta data EMA dari timeframe yang lebih tinggi (1 jam), strategi melakukan konfirmasi tren lintas timeframe. Untuk posisi long, EMA50 > EMA200 pada chart 1 jam; untuk posisi short, EMA50 < EMA200 pada chart 1 jam.

-

Verifikasi Kekuatan Tren: Menggunakan Average Directional Index (ADX) dan SuperTrend untuk memastikan tren memiliki kekuatan yang cukup saat entry. Strategi mensyaratkan nilai ADX harus lebih tinggi dari ambang batas yang ditetapkan pengguna (default 20), serta arah SuperTrend sejalan dengan arah trading.

-

Konfirmasi Volume: Dapat mengaktifkan filter volume secara opsional, memastikan entry didukung oleh volume perdagangan yang signifikan. Filter ini mensyaratkan volume saat ini lebih besar dari Simple Moving Average 20 periode.

-

Manajemen Risiko Dinamis: Ukuran posisi dihitung berdasarkan Average True Range (ATR), dengan level take profit dan stop loss yang ditetapkan menggunakan persentase. Risiko dikendalikan melalui rumus: Ukuran Posisi = (Ukuran Akun * Persentase Risiko) / ATR.

-

Mekanisme Keluar Otomatis: Strategi ini mencakup dua mekanisme keluar – titik keluar tetap berdasarkan persentase take profit/stop loss, dan keluar bersyarat berdasarkan pembalikan indikator (misalnya perubahan arah histogram MACD atau RSI di luar rentang tertentu).

Keunggulan Strategi

-

Mekanisme Konfirmasi Ganda: Dengan menggabungkan beberapa indikator teknikal dan analisis multi-timeframe, strategi ini secara signifikan meningkatkan keandalan sinyal trading dan mengurangi kerugian akibat false breakout.

-

Manajemen Risiko Adaptif: Perhitungan ukuran posisi berbasis ATR memungkinkan strategi menyesuaikan eksposur risiko secara otomatis sesuai volatilitas pasar, mempertahankan tingkat risiko yang konsisten di berbagai kondisi volatilitas.

-

Konsistensi Multi-Timeframe: Melalui konfirmasi tren dari timeframe yang lebih tinggi, strategi dapat menghindari trading melawan tren utama, meningkatkan win rate dan efisiensi.

-

Pengaturan Parameter Fleksibel: Strategi memungkinkan pengguna menyesuaikan parameter kunci seperti persentase risiko, level take profit/stop loss, ambang ADX, dll., sehingga dapat beradaptasi dengan gaya trading dan preferensi risiko yang berbeda.

-

Antarmuka Visual: Dasbor terintegrasi menyediakan status strategi real-time dan data indikator kunci, membantu trader mengevaluasi kondisi pasar dan kinerja strategi dengan cepat.

-

Beragam Strategi Keluar: Menggunakan take profit/stop loss persentase tetap dan keluar bersyarat secara bersamaan, memberikan perlindungan yang lebih menyeluruh, mampu mengunci keuntungan sekaligus menghindari perubahan pasar yang merugikan tepat waktu.

-

Integrasi Sistem Peringatan: Kondisi alarm bawaan memudahkan integrasi dengan robot trading otomatis atau grup sinyal Telegram, memungkinkan operasi trading semi-otomatis.

Risiko Strategi

-

Keterlambatan Indikator: Moving average dan indikator teknikal lainnya pada dasarnya bersifat lagging, yang dapat menyebabkan respons yang tidak tepat waktu pada pasar yang berubah cepat, mengakibatkan entry yang kurang ideal atau melewatkan titik keluar penting.

Solusi: Menggabungkan indikator dengan periode lebih pendek atau analisis price action sebagai pelengkap untuk meningkatkan kecepatan respons strategi.

-

Risiko Over-Filtering: Meskipun banyak kondisi meningkatkan kualitas sinyal, hal ini juga dapat mengurangi peluang trading, terutama dalam kondisi pasar dengan volatilitas rendah.

Solusi: Menyesuaikan parameter secara dinamis berdasarkan kondisi pasar yang berbeda; melonggarkan persyaratan di pasar yang bergerak sideways.

-

Sensitivitas Parameter: Performa strategi sangat bergantung pada berbagai pengaturan parameter, seperti periode EMA, ambang ADX, dll. Pemilihan parameter yang tidak tepat dapat menyebabkan penurunan drastis pada efektivitas strategi.

Solusi: Melakukan optimasi parameter dan backtesting secara menyeluruh untuk menemukan kombinasi parameter yang stabil di berbagai kondisi pasar.

-

Risiko Stop Loss Terpicu: Di pasar dengan volatilitas tinggi, harga dapat menembus level stop loss sementara lalu berbalik, menyebabkan exit yang tidak perlu (stop loss hunting).

Solusi: Pertimbangkan untuk menggunakan stop loss dinamis berbasis ATR atau strategi stop loss dengan konfirmasi multi-timeframe untuk mengurangi fenomena "shakeout".

-

Konflik Multi-Timeframe: Sinyal dari berbagai timeframe dapat saling bertentangan, menyebabkan kebingungan dalam strategi.

Solusi: Menetapkan aturan prioritas timeframe yang jelas, atau mengembangkan mekanisme koordinasi multi-timeframe yang lebih kompleks.

Arah Optimasi

-

Optimasi Parameter dengan Machine Learning: Memperkenalkan algoritma machine learning untuk mengoptimalkan parameter strategi secara dinamis, menyesuaikan periode EMA, ambang RSI, dan parameter kunci lainnya sesuai kondisi pasar yang berbeda. Optimasi ini dapat membantu strategi beradaptasi lebih baik terhadap perubahan struktur pasar, meningkatkan stabilitas jangka panjang.

-

Klasifikasi Kondisi Pasar: Menambahkan modul identifikasi kondisi pasar untuk membedakan pasar tren dan pasar sideways, lalu menerapkan pengaturan parameter atau logika trading yang berbeda untuk setiap kondisi. Ini dapat mengatasi masalah sulitnya mengoptimalkan kombinasi parameter tunggal di semua kondisi pasar.

-

Pemilihan Timeframe Dinamis: Mengembangkan mekanisme pemilihan timeframe adaptif yang secara otomatis menyesuaikan periode indikator dan timeframe referensi multi-timeframe berdasarkan volatilitas pasar. Hal ini sangat penting untuk menyesuaikan dengan ritme pasar yang berbeda.

-

Mekanisme Keluar yang Ditingkatkan: Mengoptimalkan logika keluar dengan menambahkan penguncian keuntungan parsial, trailing stop, dan strategi stop loss dinamis berdasarkan volatilitas. Mekanisme keluar yang lebih kompleks dapat melindungi keuntungan lebih baik dan mengurangi exit prematur yang tidak perlu.

-

Integrasi Indikator Sentimen: Mempertimbangkan untuk menambahkan indikator sentimen pasar seperti VIX, implied volatility opsi, atau On-Balance Volume (OBV) untuk memperoleh lebih banyak informasi tentang kondisi pasar. Data sentimen pasar dapat menjadi pelengkap penting bagi sinyal trading.

-

Manajemen Posisi Risk Parity: Menerapkan mekanisme risk parity yang lebih kompleks, mempertimbangkan korelasi antar pasar yang berbeda untuk mengoptimalkan alokasi risiko pada tingkat portofolio. Ini sangat berguna untuk situasi trading di beberapa pasar secara bersamaan.

-

Menambahkan Indikator Prediktif: Memperkenalkan indikator yang memiliki sifat prediktif seperti Elliott Wave, Relative Strength Comparison, atau KST Oscillator untuk meningkatkan forward-looking strategy. Indikator prediktif dapat membantu strategi mendeteksi titik balik tren lebih awal.

Kesimpulan

"Strategi Perdagangan Breakout Kuantitatif dengan Konfirmasi Tren Multi-Timeframe" adalah strategi perdagangan kuantitatif yang dirancang secara komprehensif. Strategi ini membangun sistem pengambilan keputusan yang kokoh melalui analisis indikator teknikal bertingkat dan analisis multi-timeframe. Keunggulan inti strategi terletak pada penyaringan ketat kondisi entry dan kerangka manajemen risiko yang menyeluruh. Melalui kerja sama indikator seperti EMA, RSI, MACD, SuperTrend, ADX, serta verifikasi konsistensi multi-timeframe, strategi ini secara efektif mengurangi risiko perdagangan false breakout.

Meskipun strategi telah mempertimbangkan berbagai faktor dalam desainnya, masih terdapat risiko inheren seperti sensitivitas parameter dan keterlambatan indikator. Dengan memperkenalkan optimasi machine learning, klasifikasi kondisi pasar, penyesuaian parameter dinamis, dan arah optimasi lainnya, strategi dapat lebih meningkatkan adaptabilitas dan stabilitasnya. Terutama di lingkungan pasar yang berubah dengan cepat, penyesuaian parameter cerdas akan secara signifikan meningkatkan kinerja strategi.

Secara keseluruhan, strategi ini cocok untuk investor jangka menengah hingga panjang yang memiliki pemahaman dasar tentang analisis teknikal dan mencari pendekatan trading yang sistematis. Melalui platform TradingView dan Pine Script, investor dapat dengan mudah melakukan backtesting dan mengoptimalkan parameter strategi, serta memanfaatkan sistem peringatan bawaan untuk operasi trading semi-otomatis. Dalam aplikasi praktis, disarankan untuk menggabungkan analisis pasar makro dan penelitian fundamental sebagai bagian penting dari sistem trading yang lengkap.

- 1