Sistem Strategi Keseimbangan Otomatis Perdagangan Aliran Pesanan Multi-Indikator Terintegrasi

Ringkasan

Sistem strategi perdagangan berbasis order flow adalah metode perdagangan kuantitatif yang didasarkan pada analisis struktur mikro pasar. Dengan menganalisis secara mendalam volume beli dan jual aktif di setiap level harga, sistem ini menangkap perubahan dinamis dalam kekuatan penawaran dan permintaan pasar. Strategi ini mengintegrasikan elemen inti order flow, termasuk selisih long-short Delta, level volume maksimum POC, rasio ketidakseimbangan penawaran-permintaan, serta karakteristik perubahan volume, untuk membangun sistem perdagangan yang komprehensif. Dengan mengidentifikasi sinyal-sinyal probabilitas tinggi seperti akumulasi ketidakseimbangan, pembalikan mikro-order, dan breakthrough absorpsi di pasar, serta menggabungkan mekanisme pengendalian risiko yang presisi, strategi ini bertujuan menangkap fase awal tren dan titik pembalikan, menghasilkan keuntungan perdagangan yang stabil.

Prinsip Strategi

Prinsip inti strategi ini adalah menguraikan struktur penawaran-permintaan internal pasar untuk mengidentifikasi momen kritis perubahan kekuatan bullish dan bearish. Mekanisme implementasi spesifiknya adalah sebagai berikut:

-

Perhitungan Indikator Order Flow:

- Simulasi perhitungan volume beli/jual aktif, menggunakan volume yang sesuai dengan kenaikan/penurunan K-line sebagai pengganti sederhana.

- Perhitungan nilai Delta: selisih antara volume naik (upVol) dan volume turun (downVol).

- POC (level volume maksimum): ditentukan dengan mencari volume maksimum dalam periode tertentu secara retrospektif.

- Penentuan ketidakseimbangan penawaran-permintaan: ketika rasio volume beli terhadap volume jual melebihi ambang batas yang ditetapkan (misalnya 3:1), dianggap sebagai ketidakseimbangan.

- Perhitungan akumulasi ketidakseimbangan: ketika beberapa K-line berturut-turut menunjukkan ketidakseimbangan searah, terbentuklah zona akumulasi ketidakseimbangan.

-

Pembentukan Sinyal Perdagangan:

- Sinyal pembalikan mikro-order: diidentifikasi dengan menggabungkan titik volume terendah dalam jangka pendek dengan arah Delta.

- Dukungan/resistensi akumulasi ketidakseimbangan: terbentuk ketika beberapa K-line berturut-turut membentuk ketidakseimbangan searah.

- Sinyal absorpsi dan breakout: setelah konsolidasi range, volume meningkat secara signifikan, mengindikasikan breakout arah.

-

Logika Masuk Pasar:

- Kondisi posisi beli: dukungan akumulasi ketidakseimbangan + pembalikan beli mikro-order + pembesaran Delta positif, atau setelah absorpsi, Delta membesar positif.

- Kondisi posisi jual: resistensi akumulasi ketidakseimbangan + pembalikan jual mikro-order + pembesaran Delta negatif, atau setelah absorpsi, Delta membesar negatif.

-

Manajemen Risiko:

- Mengatur stop loss dan take profit berdasarkan unit pergerakan minimum (MinTick).

- Menggunakan manajemen posisi berbasis persentase untuk mengendalikan eksposur risiko per transaksi.

Keunggulan Strategi

-

Kemampuan Analisis Mikro Pasar: Dengan menganalisis struktur internal order flow, strategi ini dapat mengungkap detail pertarungan harga internal yang tidak terlihat oleh grafik K-line tradisional, menangkap titik balik pasar lebih awal.

-

Real-time yang Kuat: Langsung membuat keputusan berdasarkan perilaku pasar saat ini, bukan bergantung pada indikator lag, sehingga dapat merespons perubahan pasar secara tepat waktu.

-

Konfirmasi Sinyal Multi-dimensi: Menggabungkan beberapa indikator order flow (Delta, ketidakseimbangan, POC, mikro-order, akumulasi) untuk membentuk mekanisme konfirmasi berganda, meningkatkan keandalan sinyal.

-

Adaptif terhadap Struktur Pasar: Tidak bergantung pada level harga tetap, melainkan mengidentifikasi support dan resistance berdasarkan perubahan dinamis penawaran-permintaan real-time, sehingga lebih adaptif.

-

Kontrol Risiko yang Presisi: Menentukan level stop loss berdasarkan struktur mikro pasar, menghindari stop loss sembarangan, meningkatkan efisiensi modal.

-

Sistem Umpan Balik Visual: Melalui plot kurva Delta, penanda sinyal, dan perubahan warna latar belakang, menampilkan status operasi strategi dan struktur pasar secara intuitif.

-

Parameter yang Dapat Disesuaikan: Menyediakan berbagai parameter yang dapat dikustomisasi (ambang Delta, rasio ketidakseimbangan, jumlah akumulasi, dll.), dapat dioptimalkan sesuai dengan karakteristik pasar yang berbeda.

Risiko Strategi

-

Risiko Ketergantungan Data:

- Strategi menggunakan data K-line untuk mensimulasikan data order flow, bukan data transaksi riil Level2 per tick, sehingga mungkin ada penyimpangan.

- Solusi: Jika memungkinkan, gunakan data transaksi per tick riil untuk meningkatkan akurasi data.

-

Risiko Adaptasi Lingkungan Pasar:

- Dalam kondisi volatilitas sangat rendah atau tren satu arah yang ekstrem, sinyal order flow mungkin gagal atau menghasilkan sinyal palsu.

- Solusi: Tambahkan filter kondisi pasar, hentikan perdagangan secara otomatis dalam situasi pasar yang tidak sesuai.

-

Risiko Sensitivitas Parameter:

- Kombinasi parameter yang berbeda dapat berdampak signifikan pada kinerja strategi, risiko overfitting data historis.

- Solusi: Gunakan validasi forward dan pengaturan parameter yang robust, hindari optimasi berlebihan.

-

Risiko Ketepatan Waktu Sinyal:

- Sinyal order flow biasanya memerlukan eksekusi tepat waktu, keterlambatan dapat mengurangi efektivitas secara drastis.

- Solusi: Optimalkan sistem eksekusi, pastikan sinyal dieksekusi dengan cepat setelah dihasilkan.

-

Risiko Likuiditas:

- Strategi mungkin berkinerja buruk di pasar dengan likuiditas rendah, volume yang tidak mencukupi memengaruhi analisis order flow.

- Solusi: Batasi perdagangan pada sesi dan instrumen dengan likuiditas yang cukup.

Arah Optimasi Strategi

-

Peningkatan Akurasi Data Order Flow:

- Gunakan data transaksi riil Level2 per tick sebagai pengganti metode simulasi K-line saat ini.

- Alasan optimasi: Meningkatkan akurasi analisis order flow, menangkap perubahan struktur pasar yang lebih halus.

-

Analisis Kerangka Waktu Multi-periode:

- Integrasikan sinyal order flow dari beberapa kerangka waktu untuk membentuk mekanisme konfirmasi sinergis antar kerangka waktu.

- Alasan optimasi: Mengurangi sinyal palsu yang mungkin dihasilkan oleh satu kerangka waktu, meningkatkan kepastian perdagangan.

-

Peningkatan Model Machine Learning:

- Perkenalkan algoritma machine learning untuk secara otomatis mengidentifikasi pola order flow dan kombinasi parameter yang paling efektif.

- Alasan optimasi: Menemukan pola order flow yang lebih kompleks, meningkatkan kemampuan adaptasi dan akurasi prediksi model.

-

Mekanisme Adaptif Volatilitas Pasar:

- Sesuaikan parameter seperti ambang Delta dan rasio ketidakseimbangan secara dinamis berdasarkan volatilitas pasar.

- Alasan optimasi: Beradaptasi dengan kondisi pasar yang berbeda, menjaga stabilitas strategi dalam berbagai lingkungan.

-

Perbaikan Algoritma Identifikasi Mikro-Order:

- Kembangkan algoritma identifikasi mikro-order yang lebih presisi, membedakan antara penyusutan volume nyata dan fluktuasi acak.

- Alasan optimasi: Meningkatkan tingkat akurasi sinyal pembalikan mikro-order, mengurangi sinyal palsu.

-

Sistem Bobot Sinyal Komposit:

- Bangun sistem bobot dinamis untuk berbagai jenis sinyal order flow, sesuaikan kepentingan sinyal berdasarkan kinerja historis.

- Alasan optimasi: Optimalisasi efek kombinasi multi-sinyal, fokus pada jenis sinyal yang paling efektif dalam kondisi pasar saat ini.

Kesimpulan

Sistem strategi ekuilibrium perdagangan otomatis terintegrasi multi-indikator order flow telah berhasil melengkapi dan melampaui analisis teknikal tradisional melalui analisis mendalam terhadap struktur mikro pasar. Strategi ini tidak hanya memperhatikan pergerakan harga, tetapi juga perbandingan kekuatan penawaran-permintaan di balik harga, mampu mengidentifikasi perubahan sentimen pasar dan pergerakan modal besar. Dengan mengintegrasikan berbagai indikator multidimensi seperti selisih long-short Delta, level volume maksimum POC, rasio ketidakseimbangan, akumulasi ketidakseimbangan, dan pembalikan mikro-order, strategi ini membangun sistem pengambilan keputusan perdagangan yang komprehensif.

Keunggulan inti strategi ini terletak pada kemampuan analisis struktur mikro pasar dan sifat real-time-nya, mampu menangkap peluang perdagangan yang sulit ditemukan oleh grafik tradisional. Pada saat yang sama, dengan kontrol risiko yang ketat dan mekanisme masuk/keluar yang presisi, strategi ini mengejar rasio untung-rugi yang tinggi di atas pondasi yang kokoh. Meskipun terdapat risiko seperti ketergantungan data dan sensitivitas parameter, melalui optimasi dan penyempurnaan berkelanjutan, terutama dalam hal kualitas data order flow, sinergi multi-periode, dan parameter adaptif, stabilitas dan kemampuan adaptasi strategi dapat lebih ditingkatkan.

Secara keseluruhan, strategi ini mewakili pendekatan perdagangan yang berangkat dari struktur mikro pasar, dengan "menembus" penampilan harga dan langsung menganalisis kekuatan penawaran-permintaan internal pasar, menyediakan metodologi yang unik dan efektif untuk perdagangan kuantitatif.

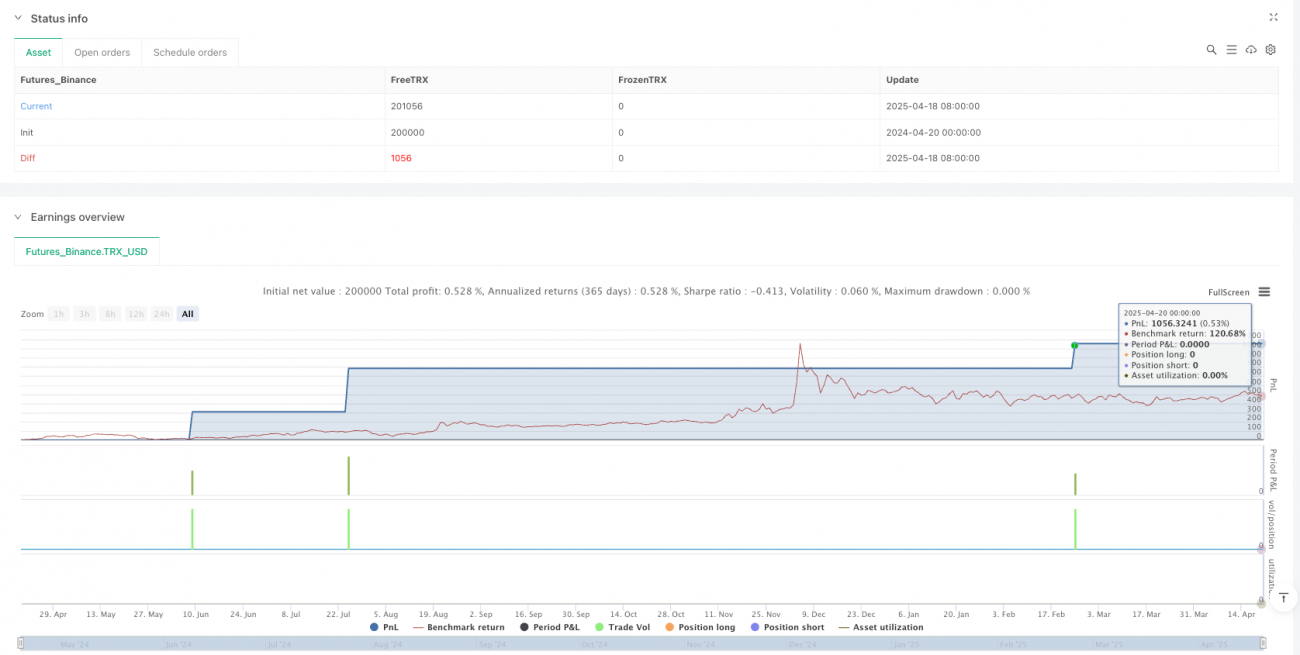

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1