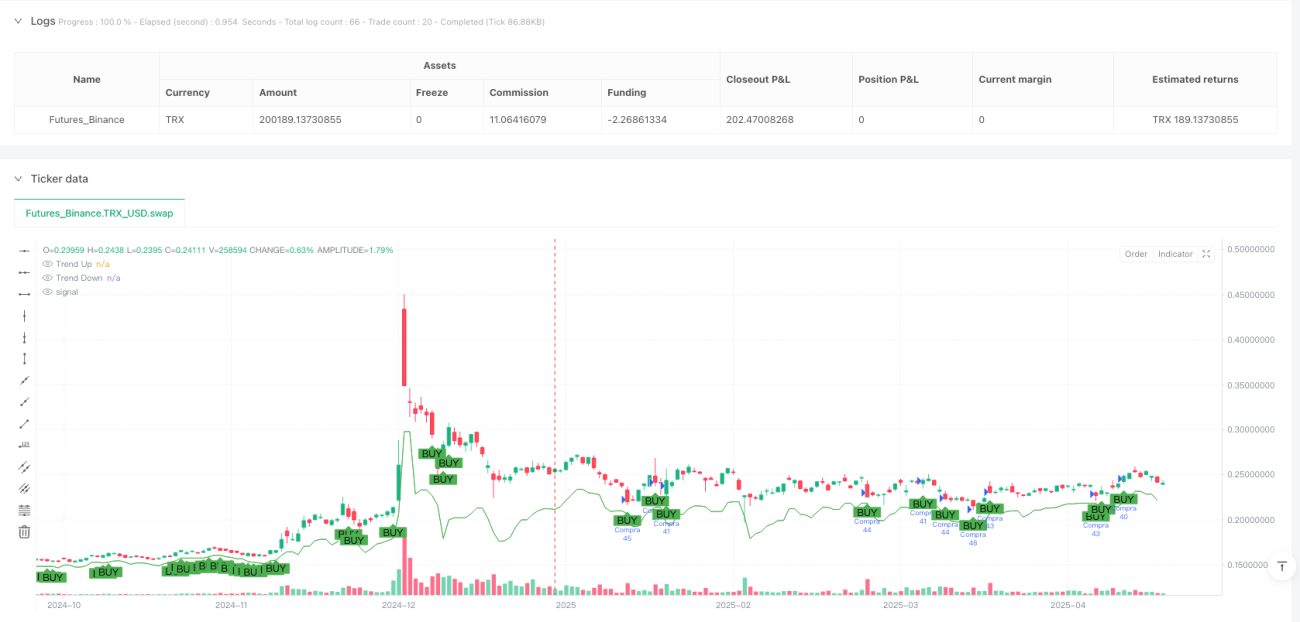

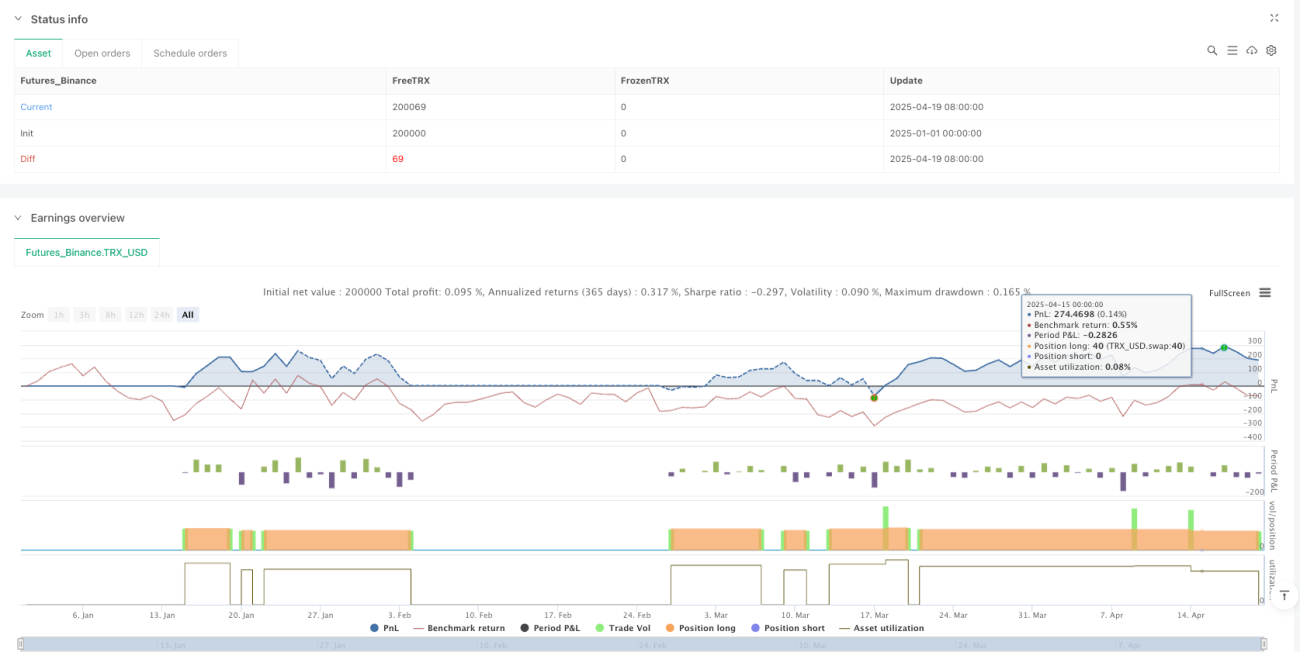

Sistem Perdagangan Otomatis Integrasi Multi-Indikator: Strategi Manajemen Risiko Dinamis SuperTrend-ATR-RSI

Ringkasan

Strategi ini adalah sistem trading otomatis berdasarkan indikator SuperTrend, yang menggabungkan RSI (Relative Strength Index), volume perdagangan, dan ATR (Average True Range) sebagai beberapa indikator dalam pengambilan keputusan trading. Dengan mengidentifikasi arah tren pasar, serta menggunakan beberapa filter untuk memastikan kualitas trading, strategi ini mewujudkan sistem trading yang lengkap. Ciri khas terbesar dari strategi ini adalah menggabungkan analisis teknis dengan manajemen risiko secara erat, di mana setiap transaksi secara otomatis menyesuaikan stop loss dan target profit berdasarkan volatilitas pasar, membentuk mekanisme kontrol risiko yang dinamis.

Prinsip Strategi

Logika inti strategi ini berkisar pada beberapa komponen utama berikut:

-

Penentuan Tren: Menggunakan indikator SuperTrend sebagai dasar untuk membangun garis pita atas dan bawah. Ketika harga menembus pita atas, pasar dianggap dalam tren naik; ketika menembus pita bawah, pasar dianggap dalam tren turun. Ini adalah dasar utama arah trading.

-

Konfirmasi Volume: Strategi mensyaratkan volume perdagangan saat ini harus lebih tinggi dari kelipatan tertentu dari rata-rata volume periode 20 (dapat diatur melalui parameter

volumeMultiplier). Ini memastikan trading hanya dilakukan saat likuiditas mencukupi. -

Verifikasi Kekuatan Body Candlestick: Menghitung ukuran body candlestick saat ini (nilai absolut selisih antara harga penutup dan harga pembukaan), dan membandingkannya dengan nilai ATR. Hanya jika body candlestick mencapai proporsi tertentu dari ATR (dikontrol oleh parameter

bodyPctOfATR), pergerakan harga dianggap memiliki kekuatan yang cukup. -

Filter RSI: Menggunakan indikator RSI untuk menghindari trading di area overbought atau oversold. Sinyal beli mensyaratkan RSI di bawah level overbought (default 70), sinyal jual mensyaratkan RSI di atas level oversold (default 30).

-

Take Profit dan Stop Loss Otomatis: Stop loss untuk setiap transaksi ditetapkan pada jarak satu ATR, sementara take profit ditetapkan sebagai kelipatan dari stop loss (dikontrol oleh parameter

riskRewardRatio), mewujudkan manajemen risiko dinamis berdasarkan volatilitas pasar aktual.

Melalui penilaian komprehensif dari lima aspek di atas, strategi ini membentuk kondisi beli dan jual:

- Kondisi Beli: Dalam tren naik, volume mencukupi, body candlestick cukup kuat, RSI tidak overbought.

- Kondisi Jual: Dalam tren turun, volume mencukupi, body candlestick cukup kuat, RSI tidak oversold.

Keunggulan Strategi

Menganalisis implementasi kode strategi ini, dapat disimpulkan beberapa keunggulan signifikan berikut:

-

Mekanisme Konfirmasi Multidimensi: Melalui konfirmasi berlapis dari SuperTrend, RSI, volume, dan kekuatan body candlestick, sinyal palsu berkurang drastis, meningkatkan akurasi trading. Terutama di pasar yang bergejolak, mekanisme konfirmasi multidimensi ini dapat menghindari banyak trading yang tidak perlu.

-

Manajemen Risiko Adaptif: Pengaturan stop loss dan take profit dinamis berdasarkan ATR memungkinkan strategi menyesuaikan parameter risiko secara otomatis sesuai dengan volatilitas pada fase pasar yang berbeda, menghindari masalah ketidakcocokan dari stop loss tetap.

-

Manajemen Modal Terintegrasi: Strategi dilengkapi dengan fungsi manajemen modal, di mana melalui parameter

capitalPerTradedapat menyesuaikan jumlah dana per transaksi berdasarkan ukuran akun dan toleransi risiko, mewujudkan integrasi kontrol risiko dan strategi trading. -

Tingkat Otomatisasi Trading Tinggi: Mulai dari sinyal masuk, alokasi dana hingga take profit dan stop loss semuanya diotomatisasi, mengurangi tekanan psikologis dan kemungkinan kesalahan dari operasi manual.

-

Sistem Peringatan Lengkap: Strategi dilengkapi dengan peringatan format JSON terperinci, berisi informasi kunci seperti arah trading, jumlah dana, harga stop loss dan take profit, memudahkan integrasi dengan sistem eksternal atau pemberitahuan kepada pengguna.

Risiko Strategi

Meskipun strategi ini mempertimbangkan berbagai faktor dalam desainnya, tetap ada risiko potensial berikut:

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter, seperti periode ATR, ambang RSI, pengali volume, dll. Parameter yang tidak tepat dapat menyebabkan overtrading atau melewatkan peluang penting. Solusinya adalah melalui backtest untuk menemukan kombinasi parameter optimal di berbagai lingkungan pasar.

-

Keterlambatan pada Titik Balik Tren: SuperTrend sebagai indikator pengikut tren biasanya memiliki keterlambatan pada titik balik tren, yang dapat mengakibatkan entry terlambat atau stop loss yang lebih besar. Hal ini dapat dikurangi dengan memperpendek periode ATR atau menyesuaikan pengali ATR.

-

Risiko Pasar Ekstrem: Dalam situasi gap pasar atau flash crash, stop loss yang telah ditentukan mungkin tidak dapat dieksekusi secara efektif, menyebabkan kerugian melebihi ekspektasi. Disarankan untuk menggunakan langkah pengendalian risiko lainnya, seperti kontrol posisi keseluruhan atau menetapkan batas kerugian maksimum.

-

Masalah Efisiensi Modal: Metode alokasi dana tetap dapat menyebabkan efisiensi penggunaan modal yang rendah. Dapat dipertimbangkan untuk menerapkan penyesuaian posisi dinamis berdasarkan volatilitas atau nilai aset bersih akun.

-

Keterbatasan Kerangka Waktu Tunggal: Strategi saat ini hanya didasarkan pada sinyal dari satu kerangka waktu, tanpa konfirmasi multi-kerangka waktu, yang dapat menghasilkan sinyal salah dalam kondisi pasar tertentu.

Arah Optimasi Strategi

Mengingat risiko dan keterbatasan di atas, strategi ini dapat dioptimalkan dalam arah berikut:

-

Integrasi Analisis Multi-Kerangka Waktu: Memperkenalkan konfirmasi tren dari kerangka waktu yang lebih tinggi, hanya bertrading pada arah tren utama, dapat secara signifikan meningkatkan stabilitas strategi. Hal ini dapat dicapai melalui fungsi

securityTradingView untuk mengakses data lintas kerangka waktu. -

Adaptasi Parameter Dinamis: Dapat secara otomatis menyesuaikan parameter seperti pengali ATR, ambang RSI berdasarkan volatilitas pasar, membuat strategi lebih adaptif terhadap lingkungan pasar yang berbeda. Misalnya, meningkatkan pengali ATR di pasar dengan volatilitas tinggi untuk mengurangi breakout palsu.

-

Optimasi Algoritma Manajemen Modal: Memperkenalkan manajemen modal dinamis berdasarkan rumus Kelly atau model risiko proporsional tetap, secara otomatis menyesuaikan alokasi dana per transaksi berdasarkan rasio kemenangan historis dan rasio risk/reward, meningkatkan stabilitas keuntungan jangka panjang.

-

Penambahan Identifikasi Status Pasar: Menambahkan logika penilaian status pasar (tren, sideways, volatilitas tinggi, volatilitas rendah), menerapkan aturan atau parameter trading yang berbeda dalam berbagai kondisi pasar untuk meningkatkan adaptabilitas.

-

Integrasi Model Machine Learning: Dapat mempertimbangkan penggunaan algoritma machine learning untuk memprediksi waktu entry atau kombinasi parameter yang optimal, terutama dalam menentukan parameter kunci seperti pengali ATR, ambang volume, machine learning dapat memberikan kemampuan adaptasi yang lebih presisi.

Kesimpulan

Strategi Manajemen Risiko Dinamis SuperTrend-ATR-RSI adalah sistem trading kuantitatif yang menggabungkan pengikut tren dengan manajemen risiko dinamis. Dengan mengidentifikasi tren pasar melalui indikator SuperTrend, dan menggabungkan beberapa mekanisme filter seperti RSI, volume, dan kekuatan body candlestick, kualitas sinyal trading meningkat secara signifikan. Keunggulan inti strategi ini terletak pada kerangka manajemen risiko adaptifnya, di mana melalui pengaturan stop loss dan take profit dinamis berdasarkan ATR, kontrol risiko dapat menyesuaikan secara otomatis dengan volatilitas pasar.

Strategi ini cocok untuk lingkungan pasar dengan volatilitas tinggi dan tren yang jelas, terutama pada fase pembentukan tren jangka menengah hingga panjang. Namun, pengguna dalam aplikasi praktis harus memperhatikan optimalisasi parameter dan kecocokan lingkungan pasar, serta mempertimbangkan arah optimasi yang diusulkan dalam artikel ini, seperti analisis multi-kerangka waktu, penyesuaian parameter dinamis, dan metode manajemen modal tingkat lanjut, untuk lebih meningkatkan ketahanan dan adaptabilitas strategi.

Dengan pengaturan parameter yang wajar dan verifikasi backtest yang memadai, strategi ini berpotensi menjadi alat trading otomatis yang andal, menyediakan solusi eksekusi trading sistematis dan kontrol risiko bagi investor.

- 1