Kombinasi strategi sistem filter RSI dan SuperTrend: kerangka kerja perdagangan pembalikan momentum di bawah konfirmasi tren

Ringkasan

Sistem kombinasi strategi RSI dan SuperTrend adalah strategi perdagangan kuantitatif yang menggabungkan indikator teknis RSI (indeks yang relatif kuat) dengan filter tren SuperTrend. Ide inti dari strategi ini adalah "Jangan melawan tren, tetapi jangan mengabaikan sinyal kehabisan momentum". Strategi ini berjalan pada kerangka waktu 45 menit, terutama mencari sinyal reversal overbought dan oversold di atas RSI, tetapi hanya melakukan perdagangan ketika pergerakan harga sesuai dengan arah tren yang dikonfirmasi oleh SuperTrend.

Prinsip Strategi

Logika operasi strategi ini terutama didasarkan pada kombinasi RSI dan dua indikator SuperTrend:

- Pengaturan indikator RSI: menggunakan indikator RSI 14 siklus, garis overbought ditetapkan menjadi 65, garis oversold ditetapkan menjadi 35 <unk>.

- Pengaturan SuperTrend: ATR (Average True Range) berdasarkan 10 siklus, dengan perkalian 3.0, digunakan untuk menentukan arah tren harga.

- Kondisi masuk multi-head: ketika RSI melangkah ke atas dari zona oversold, sementara SuperTrend menunjukkan tren bull market (harga berada di atas rel bawah).

- Kondisi masuk kosong: Ketika RSI melompat ke bawah dari zona overbought, sementara SuperTrend mengindikasikan tren bear market (harga berada di bawah rel atas).

- Pengelolaan risiko: Setel stop loss 1% dan stop loss 1.5% untuk setiap transaksi, menjaga rasio risiko / keuntungan yang baik.

Strategi ini menggunakan indikator SuperTrend untuk menentukan tren pasar secara keseluruhan dan kemudian menggunakan indikator RSI untuk mencari peluang berbalik di arah tren. Metode ini menghindari perdagangan kontra-buta dan meningkatkan kualitas sinyal, terutama pada fase volatilitas tinggi.

Keunggulan Strategis

-

Mekanisme penyaringan komprehensif: Dengan menggabungkan kondisi overbought dan oversold RSI dengan filter arah SuperTrend, strategi ini dapat secara efektif menyaring kebisingan pasar dan memberikan sinyal masuk yang lebih berkualitas, sambil mempertahankan tingkat kemenangan yang lebih tinggi.

-

Pengendalian risiko yang baik: Strategi menetapkan stop loss yang jelas (<1%) dan stop loss dinamis (<1.5%) untuk setiap perdagangan, rasio risiko / pengembalian lebih baik dari 1: 1.5, yang membantu pertumbuhan dana yang stabil dalam jangka panjang.

-

Peningkatan umpan balik visual: Strategi ini mencakup elemen visualisasi grafik yang jelas, termasuk area latar belakang, garis stop loss / stop loss, dan zona tren real-time, yang dirancang untuk meningkatkan kecepatan dan kejelasan pengambilan keputusan, yang memudahkan pedagang untuk mengenali sinyal dengan cepat.

-

Adaptasi terhadap pasar yang bergejolak: Berbeda dengan strategi RSI tradisional, sistem ini tidak berbalik secara buta dalam kondisi pasar apa pun, tetapi berfokus pada menangkap ayunan yang jelas dalam tren struktural, yang sangat cocok untuk perdagangan pada fase yang sangat bergejolak.

-

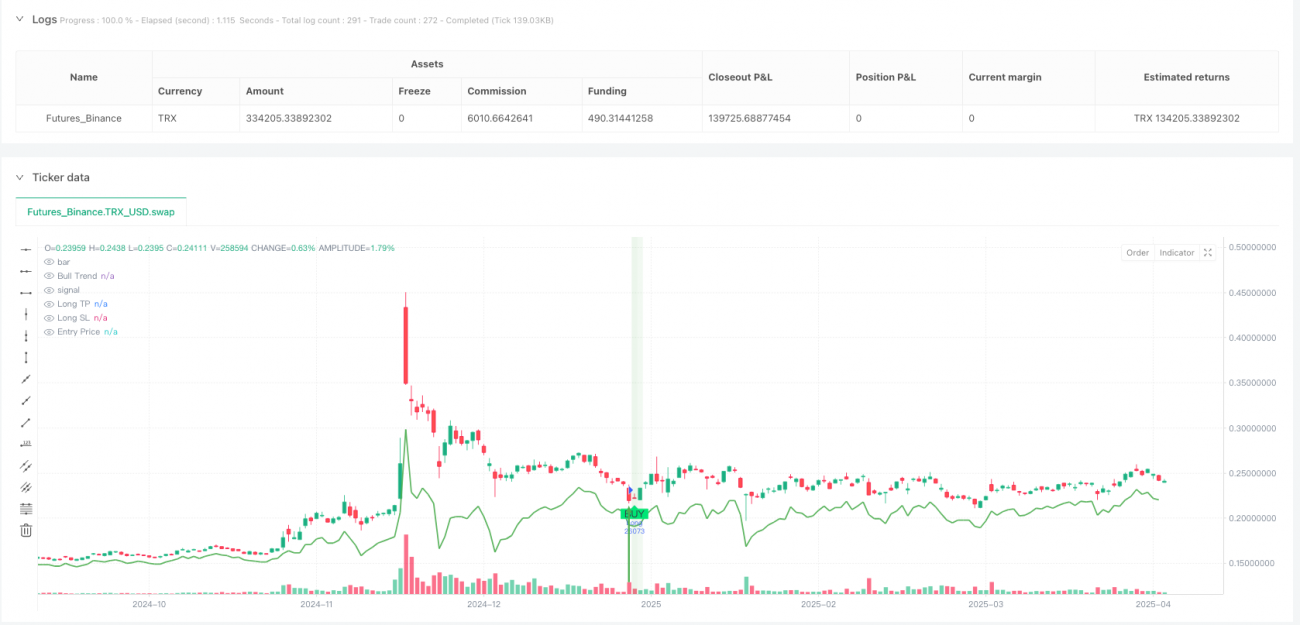

Performa pengembalian yang dapat diandalkan: Dalam pengujian Bitcoin dalam waktu 45 menit, strategi ini menunjukkan keuntungan total +213,885 USDT, 239 transaksi dilakukan, pengembalian maksimum dikendalikan pada 15%, dan faktor keuntungan mencapai 1,12, yang menunjukkan kinerja yang cukup stabil.

Risiko Strategis

-

Kegagalan kinerja pasar bergoyang: Strategi ini dirancang terutama untuk pasar tren, yang dapat menghasilkan sinyal palsu yang sering terjadi dalam situasi yang bergoyang horizontal atau dalam zona, yang menyebabkan kerugian berturut-turut. Disarankan untuk menggunakan atau menambahkan mekanisme identifikasi struktur pasar untuk memfilter sinyal pasar bergoyang dalam situasi yang jelas.

-

Stop loss setting risiko tetap: Stop loss tetap 1% mungkin terlalu kecil di beberapa pasar yang sangat fluktuatif, menyebabkan terjadinya pemicu terlalu dini; dan mungkin terlalu besar di pasar yang kurang fluktuatif. Disarankan untuk menyesuaikan stop loss rasio sesuai dengan dinamika pasar yang fluktuatif, seperti stop loss adaptif berdasarkan ATR.

-

Sensitivitas parameter: Siklus RSI dan threshold serta siklus ATR dan pengaturan kelipatan SuperTrend memiliki pengaruh yang signifikan terhadap kinerja strategi. Pasar dan kerangka waktu yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, dan optimasi berlebihan dapat menyebabkan risiko overfit.

-

Respon terhadap perubahan tren yang tertunda: SuperTrend memiliki keterlambatan tertentu sebagai indikator tren, dan mungkin tidak dapat menyesuaikan arah dalam waktu yang tepat jika tren tiba-tiba berbalik, menyebabkan potensi kerugian. Kemampuan untuk mengoptimalkan respons terhadap perubahan tren dapat dipertimbangkan dalam kombinasi dengan indikator tren yang lebih sensitif atau analisis perilaku harga.

-

Kurangnya konfirmasi volume transaksi: Strategi yang ada hanya mengandalkan indikator harga tanpa mempertimbangkan perubahan volume transaksi, yang dapat mengurangi keandalan sinyal. Disarankan untuk menambahkan mekanisme konfirmasi volume transaksi untuk meningkatkan kualitas sinyal masuk.

Arah optimasi strategi

-

Integrasi analisis multi-frame waktu: Pengesahan tren pada frame waktu yang lebih tinggi (seperti 4 jam atau garis harian) dapat ditambahkan, memastikan bahwa arah perdagangan sesuai dengan tren besar. Pendekatan "atas ke bawah" ini dapat secara signifikan meningkatkan peluang strategi, terutama di dekat titik pivot pasar.

-

Desain parameter adaptif: dapat menyesuaikan RSI berdasarkan pergerakan volatilitas pasar dengan overbought/oversold thresholds dan multiples dari SuperTrend. Misalnya, dalam pasar dengan volatilitas tinggi dapat memperluas kisaran threshold RSI (misalnya 30-70), dan dalam pasar dengan volatilitas rendah dapat mempersempit threshold (misalnya 40-60). Ini dapat dilakukan dengan menghitung volatilitas historis dan mengatur threshold dinamis.

-

Menambahkan analisis volume transaksi: mengintegrasikan indikator volume transaksi ke dalam strategi untuk memastikan ada cukup keterlibatan pasar ketika sinyal terjadi. Misalnya, volume transaksi dapat diminta saat RSI menerobos lebih tinggi dari rata-rata N siklus sebelumnya untuk menyaring terobosan palsu dengan volume transaksi rendah.

-

Identifikasi struktur pasar: Menambahkan komponen analisis struktur pasar, seperti dukungan / resistance level atau identifikasi bentuk harga, membantu strategi mengurangi frekuensi perdagangan di pasar yang bergolak, atau meningkatkan akurasi masuk di pasar yang sedang tren. Ini dapat dilakukan dengan menganalisis pola titik tinggi dan rendah atau menggunakan indikator struktur pasar lainnya.

-

Pengelolaan modal yang optimal: menerapkan manajemen posisi yang dinamis, menyesuaikan ukuran posisi untuk setiap transaksi berdasarkan kekuatan sinyal, volatilitas pasar, dan kinerja akun. Misalnya, posisi dapat ditingkatkan secara bertahap setelah kemenangan berturut-turut, dan posisi dapat dikurangi setelah kerugian berturut-turut, untuk melindungi modal dan mengoptimalkan pengembalian.

Meringkaskan

Sistem kombinasi strategi RSI dan SuperTrend Filter adalah kerangka perdagangan yang efisien yang menggabungkan reversal momentum dan konfirmasi tren. Dengan indikator RSI untuk menangkap sinyal reversal potensial, sementara menggunakan SuperTrend untuk memastikan arah perdagangan konsisten dengan tren utama, secara efektif meningkatkan kualitas sinyal masuk. Strategi ini menetapkan parameter manajemen risiko yang masuk akal (stop loss 1% dan stop loss 1.5%), dengan antarmuka visual yang jelas, untuk membuat keputusan cepat.

Strategi ini berkinerja baik di pasar dengan tren yang jelas, cocok untuk pedagang yang mencari sinyal masuk mekanis, sekaligus memberikan dasar yang kuat untuk perdagangan otomatis. Namun, strategi ini mungkin berkinerja buruk di pasar yang bergoyang, dan perlu diperhatikan sensitivitas parameter dan respon lag terhadap perubahan tren.

Perbaikan di masa depan meliputi integrasi analisis multi-frame timeframe, desain parameter adaptasi, penambahan konfirmasi transaksi, peningkatan kemampuan untuk mengidentifikasi struktur pasar, dan perbaikan sistem manajemen dana. Perbaikan ini akan meningkatkan lebih lanjut kehandalan dan adaptasi strategi, sehingga dapat tetap kompetitif di berbagai lingkungan pasar.

Dengan pemahaman yang mendalam dan penerapan yang rasional dari kerangka strategi ini, pedagang dapat secara efektif menangkap peluang perdagangan berkualitas tinggi di pasar, dan mencapai keuntungan perdagangan yang stabil dan jangka panjang, sambil tetap mengendalikan risiko.

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1