Strategi Kuantitatif Divergensi Dinamis RSI

Ringkasan

Strategi kuantitatif divergensi RSI dengan dual pivot adalah strategi trading tingkat lanjut yang mengidentifikasi peluang pembalikan potensial dengan mendeteksi divergensi bullish dan bearish konvensional antara aksi harga dan Relative Strength Index (RSI). Strategi ini menggunakan algoritma deteksi pivot otomatis, dikombinasikan dengan dua metode manajemen stop loss/take profit yang berbeda, dan secara otomatis membuka posisi saat sinyal divergensi dikonfirmasi. Inti dari strategi ini adalah memverifikasi divergensi antara harga dan indikator RSI melalui perhitungan matematis yang presisi, serta menerapkan mekanisme manajemen risiko dinamis untuk memastikan setiap perdagangan mengikuti rasio risk-reward yang telah ditentukan.

Prinsip Strategi

- Modul Perhitungan RSI: Menghitung nilai RSI 14 periode (dapat disesuaikan) menggunakan metode smoothing Wilder, dengan harga penutupan sebagai sumber input default (dapat dikonfigurasi).

- Deteksi Titik Pivot:

- Menggunakan jendela geser 5 periode kiri dan kanan (dapat disesuaikan) untuk mendeteksi titik tertinggi dan terendah lokal pada indikator RSI

- Memastikan jarak antar titik pivot antara 5-60 candlestick (rentang dapat disesuaikan) melalui fungsi ta.barssince

- Logika Konfirmasi Divergensi:

- Divergensi Bullish: Harga membentuk level terendah baru sementara RSI membentuk level terendah yang lebih tinggi

- Divergensi Bearish: Harga membentuk level tertinggi baru sementara RSI membentuk level tertinggi yang lebih rendah

- Sistem Eksekusi Trading:

- Menggunakan mekanisme stop loss ganda: berdasarkan titik ayunan 20 periode terakhir (dapat disesuaikan) atau volatilitas ATR

- Perhitungan take profit dinamis: berdasarkan jumlah risiko dikalikan dengan rasio risk-reward yang telah ditentukan (default 2:1)

- Sistem Visualisasi: Menandai semua sinyal divergensi yang valid pada grafik, serta menampilkan garis level stop loss (merah) dan take profit (hijau) untuk posisi yang sedang terbuka secara real-time.

Analisis Keunggulan

- Mekanisme Verifikasi Multi-Dimensi: Mensyaratkan harga dan RSI harus memenuhi pola tertentu secara bersamaan, dengan interval waktu dalam rentang yang telah ditentukan, sehingga secara signifikan mengurangi probabilitas sinyal palsu.

- Manajemen Risiko Adaptif:

- Mode titik ayunan cocok untuk pasar yang sedang tren, efektif dalam menangkap pergerakan gelombang

- Mode ATR cocok untuk pasar yang bergerak sideways, menyesuaikan jarak stop loss secara otomatis berdasarkan volatilitas

- Parameter yang Sangat Dapat Dikonfigurasi: Semua parameter kunci (periode RSI, rentang deteksi pivot, rasio risk-reward, dll.) dapat disesuaikan sesuai dengan karakteristik pasar.

- Manajemen Modal yang Ilmiah: Menggunakan proporsi posisi 10% secara default untuk mencegah eksposur risiko yang berlebihan pada satu perdagangan.

- Umpan Balik Visual Real-Time: Menyediakan dukungan keputusan trading yang intuitif melalui penandaan pada grafik dan garis stop loss/take profit dinamis.

Analisis Risiko

- Risiko Keterlambatan: RSI sebagai indikator lagging dapat menghasilkan sinyal yang tertunda dalam pergerakan satu arah yang tajam. Mitigasi: Menggabungkan filter tren atau memperpendek periode RSI.

- Risiko Pasar Sideways: Dapat menghasilkan sinyal palsu beruntun saat tidak ada tren yang jelas. Mitigasi: Mengaktifkan mode ATR dan meningkatkan multiplier, atau menambahkan filter volatilitas.

- Risiko Overfitting Parameter: Kombinasi parameter tertentu mungkin berkinerja baik pada data historis tetapi gagal dalam perdagangan langsung. Mitigasi: Melakukan pengujian tekanan multi-periode dan multi-instrumen.

- Risiko Pasar Ekstrem: Gap harga dapat menyebabkan stop loss tidak efektif. Mitigasi: Menghindari trading di sekitar peristiwa ekonomi besar, atau menggunakan lindung nilai opsi.

- Ketergantungan pada Kerangka Waktu: Kinerja dapat sangat bervariasi antar kerangka waktu yang berbeda. Mitigasi: Melakukan backtesting dan optimasi yang memadai pada kerangka waktu target.

Arah Optimasi

- Verifikasi Indikator Komposit: Menambahkan indikator MACD atau volume sebagai konfirmasi sekunder untuk meningkatkan kualitas sinyal.

- Penyesuaian Parameter Dinamis: Menyesuaikan periode RSI dan multiplier ATR secara otomatis berdasarkan volatilitas pasar.

- Optimasi Machine Learning: Menggunakan algoritma genetika untuk mengoptimalkan kombinasi parameter kunci.

- Analisis Multi-Kerangka Waktu: Memperkenalkan filter arah tren dari kerangka waktu yang lebih tinggi.

- Manajemen Posisi Dinamis: Menyesuaikan ukuran posisi berdasarkan volatilitas untuk mencapai keseimbangan risiko.

- Filter Peristiwa: Mengintegrasikan data kalender ekonomi untuk menghindari trading sebelum dan sesudah rilis data penting.

Kesimpulan

Strategi kuantitatif divergensi RSI dengan dual pivot menyediakan metode trading pembalikan yang terstruktur melalui identifikasi divergensi yang sistematis dan manajemen risiko yang ketat. Nilai intinya terletak pada konversi konsep analisis teknikal tradisional menjadi aturan trading yang dapat dikuantifikasi, serta melalui mekanisme stop loss ganda yang dapat beradaptasi dengan berbagai kondisi pasar. Performa strategi yang baik memerlukan tiga elemen kunci: optimasi parameter yang tepat, kontrol risiko yang ketat, dan disiplin eksekusi yang konsisten. Strategi ini sangat cocok untuk lingkungan pasar yang memiliki volatilitas tertentu namun tidak terlalu ekstrem, dan merupakan template yang sangat baik bagi trader tingkat menengah untuk bertransisi menuju trading kuantitatif.

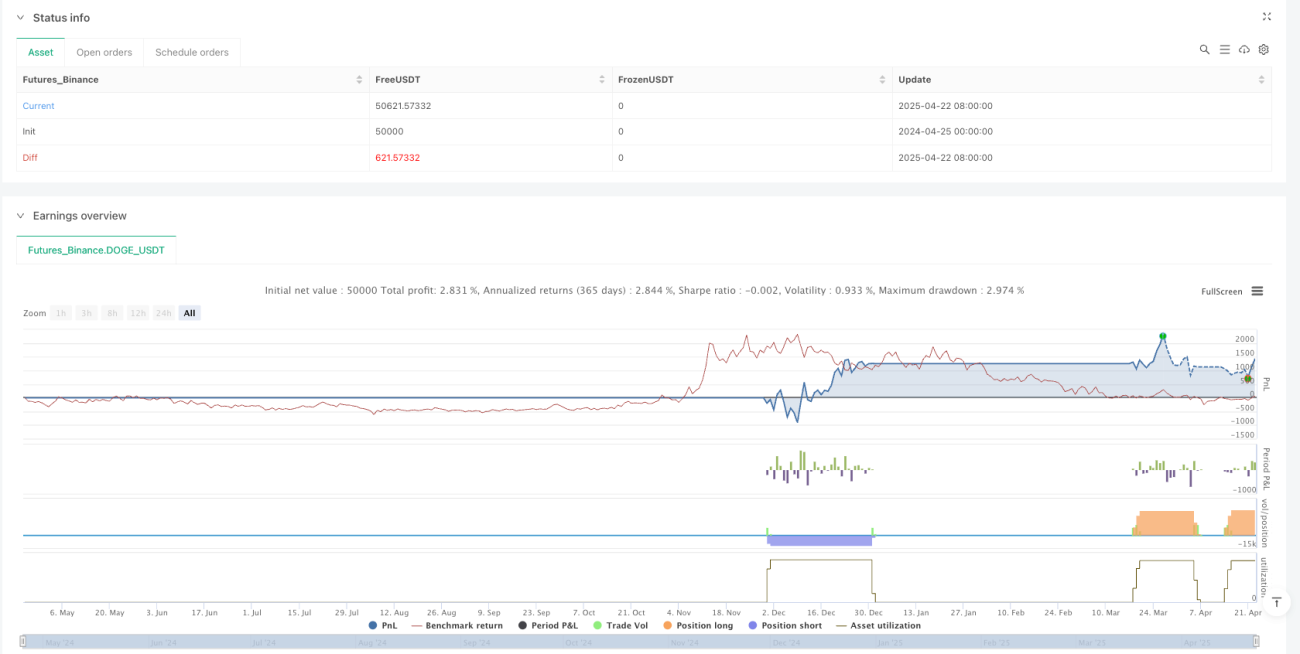

/*backtest

start: 2024-04-25 00:00:00

end: 2025-04-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy - AliferCrypto", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === RSI Settings ===- 1