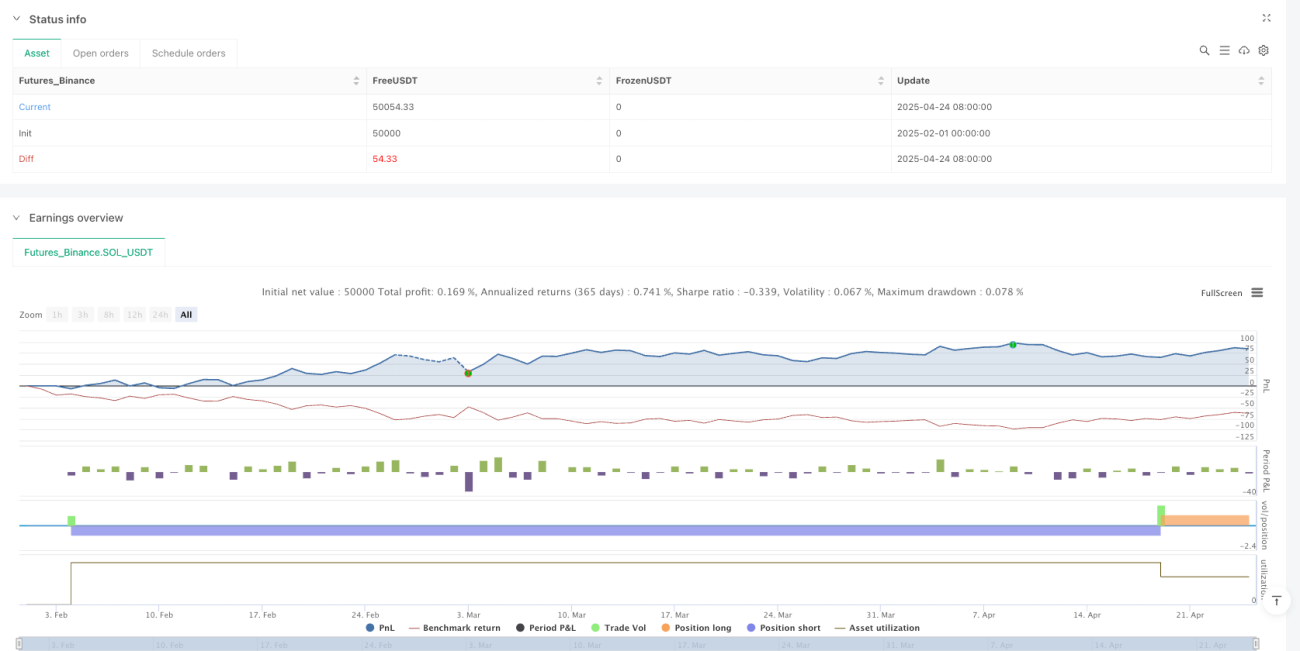

Ringkasan

Strategi Pelacakan Tren Dinamis ATR dan Identifikasi Pembalikan adalah sistem pelacakan tren yang dirancang dengan cermat, memanfaatkan level stop loss dinamis berbasis ATR (Average True Range) untuk mengidentifikasi titik pembalikan pasar yang kritis. Strategi ini bertujuan untuk mengikuti tren pasar sambil menghindari gangguan dari noise pasar dan sinyal palsu. Sistem ini menggunakan indikator ATR untuk menghitung zona stop loss adaptif yang dapat menyesuaikan secara dinamis dengan volatilitas pasar. Dikombinasikan dengan logika pelacakan cerdas dan alat bantu visual, strategi ini menyediakan sinyal entry yang jelas dan fungsi pelacakan arah real-time bagi trader.

Prinsip Strategi

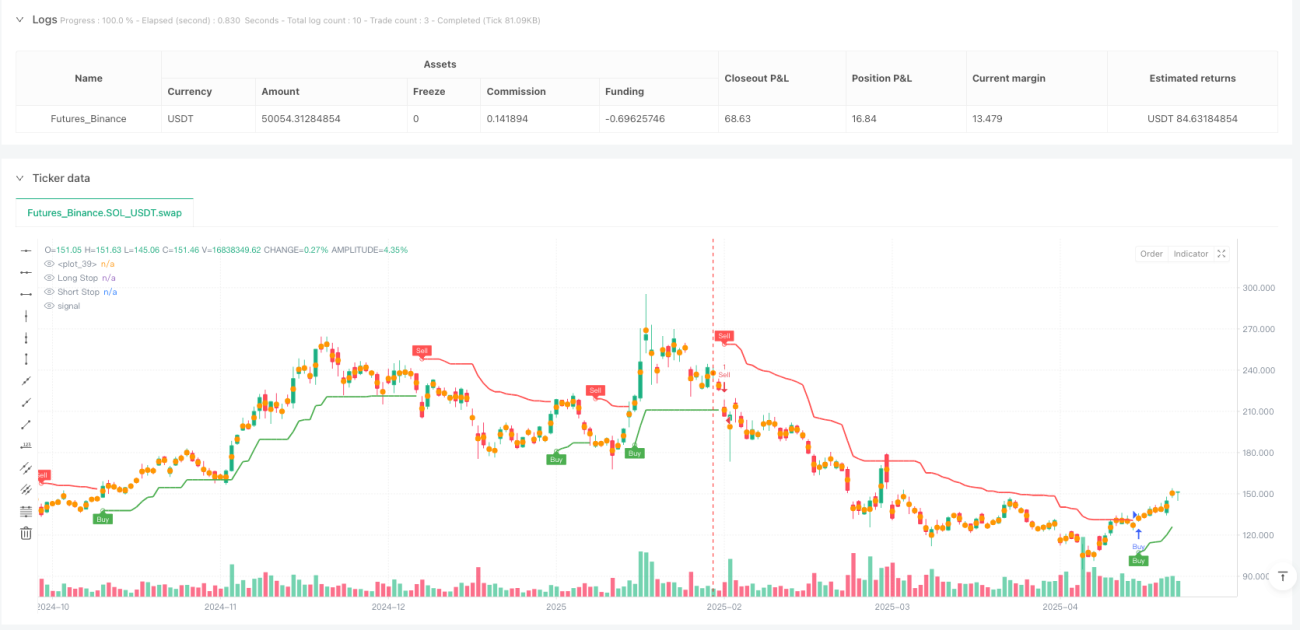

Inti dari strategi ini adalah sistem stop loss dua lapis. Dalam tren naik, strategi menghitung stop loss long (Long Stop) dengan mengurangi nilai ATR dari harga tertinggi (atau harga penutupan, tergantung pengaturan pengguna) dalam periode tertentu. Sebaliknya, dalam tren turun, sistem menghitung stop loss short (Short Stop) dengan menambahkan nilai ATR ke harga terendah (atau harga penutupan). Titik-titik stop loss ini tidak statis — mereka bergerak searah tren dan hanya direset saat pembalikan terkonfirmasi, memastikan sistem dapat beradaptasi dengan perubahan pasar sekaligus menjaga stabilitas. Strategi mendeteksi arah tren berdasarkan perilaku harga relatif terhadap titik-titik stop loss ini. Ketika harga ditutup di atas stop loss short, sistem mengidentifikasi potensi pembalikan bullish dan beralih ke mode long. Demikian pula, ketika harga penutupan di bawah stop loss long, sistem beralih ke mode bearish. Perubahan arah ini memicu sinyal beli atau jual, yang ditandai dengan jelas pada grafik, dengan opsi menambahkan label dan lingkaran sorotan. Untuk meningkatkan kegunaan, strategi ini menyertakan elemen visual seperti pengisian warna latar belakang yang menunjukkan status tren aktif (hijau untuk long, merah untuk short). Trader dapat menyesuaikan apakah akan menampilkan label beli/jual, apakah akan menggunakan harga penutupan untuk deteksi ekstrem, dan apakah akan menyoroti perubahan status. Selain itu, strategi ini dilengkapi dengan fungsi pengingat real-time untuk perubahan arah dan entry perdagangan, sehingga trader tetap mendapatkan informasi meskipun tidak memantau layar secara terus-menerus. Parameter kunci dalam kode mencakup periode ATR dan pengali ATR, yang dapat disesuaikan dengan berbagai kondisi pasar dan preferensi individu.

Keunggulan Strategi

Melalui analisis mendalam terhadap kode, saya menyimpulkan bahwa strategi ini memiliki beberapa keunggulan signifikan berikut:

- Adaptivitas Dinamis: Strategi menggunakan titik stop loss berbasis ATR yang secara otomatis menyesuaikan dengan kondisi volatilitas pasar yang berbeda, menyediakan rentang stop loss yang lebih lebar saat volatilitas tinggi dan lebih ketat saat volatilitas rendah.

- Mekanisme Konfirmasi Tren: Sistem hanya mengubah arah ketika harga menembus level stop loss dari tren sebelumnya, yang membantu menyaring noise pasar dan breakout palsu.

- Logika Pelacakan Cerdas: Titik stop loss dirancang untuk bergerak satu arah, hanya menyesuaikan ke arah yang menguntungkan, yang membantu mengunci keuntungan sambil memberikan ruang yang cukup bagi tren.

- Kejelasan Visual: Strategi menyediakan alat bantu visual yang kaya, termasuk latar belakang berkode warna, penanda titik entry, dan label opsional, memungkinkan trader memahami status pasar secara sekilas.

- Fleksibilitas dan Kustomisasi: Kode dirancang dengan beberapa parameter yang dapat disesuaikan, seperti periode ATR, pengali, dan opsi tampilan, memungkinkan trader melakukan pengaturan personal sesuai kebutuhan.

- Fungsi Pengingat Real-time: Kondisi pengingat bawaan memastikan trader tidak melewatkan perubahan tren penting dan peluang trading.

- Sederhana dan Efisien: Meskipun kuat, struktur kode jelas dan ringkas, efisien secara komputasi, cocok untuk berbagai jangka waktu trading.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, dalam penerapan praktis masih ada beberapa risiko potensial:

- Risiko Breakout Palsu: Meskipun desain sistem membantu mengurangi sinyal palsu, di pasar yang bergerak sideways masih mungkin terjadi pergantian arah yang sering, menyebabkan kerugian beruntun. Solusinya adalah menggabungkan konfirmasi tren dari jangka waktu yang lebih panjang atau analisis struktur pasar.

- Sensitivitas Parameter: Pemilihan periode ATR dan pengali memiliki pengaruh signifikan terhadap kinerja strategi. Pengaturan terlalu kecil dapat menyebabkan stop loss terlalu dini, terlalu besar dapat menyebabkan stop loss terlalu longgar sehingga melewatkan peluang melindungi profit. Disarankan untuk mengoptimalkan parameter ini melalui backtesting di berbagai kondisi pasar.

- Keterlambatan Perubahan Tren: Karena strategi menentukan arah berdasarkan data periode perdagangan sebelumnya, mungkin ada sedikit keterlambatan dalam pembalikan pasar yang cepat. Dapat dipertimbangkan untuk menambahkan indikator leading lainnya untuk meningkatkan kemampuan prediksi.

- Kurangnya Konfirmasi Volume: Saat ini strategi hanya berdasarkan data harga, kurangnya konfirmasi volume dapat mengurangi keandalan sinyal dalam beberapa situasi. Dapat dipertimbangkan untuk menambahkan filter volume.

- Keterbatasan Pengali Tetap: Menggunakan pengali ATR tetap mungkin tidak cocok untuk semua lingkungan pasar. Pada fase volatilitas yang berbeda, parameter risiko ideal mungkin perlu disesuaikan secara dinamis.

Arah Optimasi Strategi

Berdasarkan analisis kode, saya mengusulkan beberapa arah optimasi berikut:

- Pengali ATR Adaptif: Dapat diimplementasikan mekanisme penyesuaian dinamis pengali ATR, misalnya berdasarkan perubahan volatilitas atau kekuatan tren. Dengan demikian, dalam tren kuat dapat menggunakan pengali lebih besar untuk mencegah keluar terlalu awal, dan pada tren lemah atau titik balik menggunakan pengali lebih kecil untuk memberikan perlindungan lebih ketat.

- Menambahkan Filter Kekuatan Tren: Memperkenalkan indikator kekuatan tren tambahan (seperti ADX atau kemiringan moving average) sebagai kondisi konfirmasi, hanya menghasilkan sinyal trading saat tren cukup kuat, mengurangi sinyal palsu di pasar sideways.

- Filter Waktu: Menambahkan filter waktu trading, menghindari periode likuiditas rendah atau volatilitas tinggi yang diketahui, seperti pembukaan pasar atau waktu rilis data ekonomi penting.

- Manajemen Posisi Dinamis: Menerapkan manajemen posisi dinamis berdasarkan volatilitas pasar dan kekuatan tren, menambah posisi dalam tren yang lebih pasti, mengurangi eksposur saat ketidakpastian meningkat.

- Konfirmasi Multi-Timeframe: Mengintegrasikan informasi tren dari timeframe yang lebih tinggi sebagai filter trading, hanya melakukan trading ketika arah tren yang lebih besar sejalan.

- Optimasi Stop Loss: Mempertimbangkan penerapan strategi stop loss berlapis, misalnya sebagian posisi menggunakan stop loss lebih ketat untuk melindungi modal awal, sebagian lainnya menggunakan stop loss lebih longgar untuk menangkap tren yang lebih besar. Ini dapat meningkatkan rasio risk-reward.

- Menambahkan Target Profit: Selain strategi keluar berdasarkan pembalikan tren saat ini, dapat juga ditambahkan target profit parsial berdasarkan rasio risk-reward, mengunci sebagian profit dalam tren besar.

Kesimpulan

Strategi Pelacakan Tren Dinamis ATR dan Identifikasi Pembalikan adalah sistem pelacakan tren yang dirancang dengan cermat, yang menangkap tren pasar dan mengidentifikasi titik pembalikan kunci melalui titik stop loss ATR yang disesuaikan secara dinamis. Ia secara cerdik menggabungkan mekanisme stop loss adaptif, alat bantu visual yang jelas, dan pengaturan parameter yang fleksibel, menyediakan alat trading yang sederhana namun kuat bagi para trader. Keunggulan inti strategi ini terletak pada kemampuannya beradaptasi secara dinamis terhadap volatilitas pasar dan logika pembangkitan sinyal yang jelas, membuatnya cocok untuk berbagai lingkungan pasar dan jangka waktu trading. Namun, pengguna harus memperhatikan penyesuaian parameter untuk kondisi pasar tertentu, dan mempertimbangkan untuk menggabungkan indikator konfirmasi tambahan guna meningkatkan kualitas sinyal. Dengan menerapkan arah optimasi yang disarankan, terutama penyesuaian parameter adaptif dan konfirmasi multi-timeframe, kinerja dan ketahanan strategi ini dapat lebih ditingkatkan. Baik digunakan sebagai sistem trading mandiri maupun sebagai bagian dari strategi trading yang lebih luas, strategi ini menyediakan alat yang berharga bagi para trader kuantitatif.

- 1