Ikhtisar

Strategi Turtle Soup Optimasi adalah strategi trading reversal berdasarkan false breakout, yang dirancang khusus untuk menangkap jebakan likuiditas di pasar. Inti dari strategi ini berasal dari konsep "Turtle Soup" oleh trader terkenal Linda Raschke — ketika kura-kura (merujuk pada trader yang mengikuti tren) muncul, uang cerdas akan "memasak" mereka. Secara spesifik, strategi ini mengidentifikasi aksi palsu setelah harga menembus level tertinggi atau terendah baru-baru ini, kemudian masuk saat harga kembali ke kisaran semula. Strategi ini memanfaatkan karakteristik pelaku pasar besar yang memancing trader ritel masuk ke posisi breakout lalu membalikkan pasar, memberikan titik masuk dengan probabilitas tinggi bagi trader kontrarian.

Strategi ini didasarkan pada analisis aksi harga, dikombinasikan dengan berbagai indikator lanjutan, termasuk Donchian Channel, Order Block, dan Fair Value Gap, yang memberikan wawasan mendalam tentang struktur pasar dan jejak dana institusional, serta menyediakan konfirmasi multi-level untuk pengambilan keputusan trading.

Prinsip Strategi

Cara kerja strategi Turtle Soup didasarkan pada psikologi pasar dan pola perilaku trader. Strategi ini mengimplementasikan empat sinyal trading inti dalam kode:

-

Sinyal Turtle Body Soup Long (TBS Long): Ketika seluruh badan candle menembus Donchian Low terbaru lalu ditutup kembali ke dalam kisaran. Breakout palsu semacam ini biasanya mewakili sinyal reversal yang kuat.

-

Sinyal Turtle Body Soup Short (TBS Short): Ketika seluruh badan candle menembus Donchian High terbaru lalu ditutup kembali ke dalam kisaran.

-

Sinyal Turtle Wick Soup Long (TWS Long): Ketika sumbu candle (bukan badan) menembus Donchian Low, tetapi harga penutupan kembali ke dalam kisaran. Ini dianggap sebagai sinyal reversal yang lebih lemah namun tetap valid.

-

Sinyal Turtle Wick Soup Short (TWS Short): Ketika sumbu candle menembus Donchian High, tetapi harga penutupan kembali ke dalam kisaran.

Strategi juga memungkinkan penambahan dua kondisi konfirmasi tambahan:

- Konfirmasi Order Block (OB): Memerlukan Order Block bullish sebelum entry long, atau Order Block bearish sebelum entry short, yang mewakili jejak dana institusional.

- Konfirmasi Fair Value Gap (FVG): Mencari celah dalam aksi harga yang mewakili ketidakseimbangan, memberikan keandalan tambahan untuk entry.

Ketika kondisi yang dipilih terpenuhi, strategi masuk pada penutupan candle sinyal, menetapkan Stop Loss (SL) di bawah low candle (untuk long) atau di atas high candle (untuk short), dan secara otomatis menghitung target profit (TP) berdasarkan rasio risk/reward yang telah ditentukan (default 1,5 kali).

Keunggulan Strategi

-

Menangkap titik reversal probabilitas tinggi: Keunggulan utama strategi Turtle Soup adalah kemampuannya mengidentifikasi area "breakout palsu" atau "perburuan stop loss" secara efektif, yang biasanya mewakili titik aksi pelaku pasar besar. Dengan melakukan trading berlawanan di area-area ini, trader dapat berdiri searah dengan "uang cerdas".

-

Mekanisme konfirmasi ganda: Strategi menggabungkan berbagai indikator teknis dan sinyal aksi harga, meningkatkan keandalan sinyal trading melalui kondisi konfirmasi bertumpuk (sinyal TBS/TWS + filter OB/FVG opsional), secara signifikan mengurangi sinyal palsu.

-

Manajemen risiko otomatis: Strategi dilengkapi dengan fungsi manajemen risiko bawaan, setiap trading secara otomatis menghitung level stop loss dan take profit, memastikan kerugian terbatas saat terjadi kesalahan, dan memperoleh keuntungan yang wajar saat benar. Rasio risk/reward dapat disesuaikan untuk mengakomodasi toleransi risiko yang berbeda.

-

Adaptif terhadap berbagai kondisi pasar: Meskipun strategi ini berkinerja terbaik di pasar sideways atau range, dengan menyesuaikan parameter (seperti periode retroaktif Donchian), strategi dapat beradaptasi dengan kondisi pasar yang berbeda.

-

Visual yang intuitif: Strategi menyediakan penanda visual dan indikasi sinyal yang jelas, memungkinkan trader dengan mudah memahami kondisi pasar dan mengambil keputusan dengan cepat.

Risiko Strategi

-

Risiko sinyal palsu: Meskipun ada konfirmasi ganda, pasar masih dapat menghasilkan sinyal palsu, terutama selama periode volatilitas tinggi atau likuiditas rendah. Untuk mengurangi risiko ini, disarankan untuk melakukan backtest yang cukup sebelum live trading, dan mempertimbangkan untuk menerapkan strategi selama jam likuiditas tinggi.

-

Ketergantungan pada time frame: Kinerja strategi dapat berbeda secara signifikan pada berbagai time frame. Time frame yang lebih rendah (misalnya 15 menit hingga 1 jam) dapat menghasilkan lebih banyak sinyal trading, tetapi juga dapat meningkatkan noise; sementara time frame yang lebih tinggi menghasilkan lebih sedikit sinyal tetapi lebih andal. Solusinya adalah dengan melakukan analisis multi-time frame, atau memilih time frame yang sesuai dengan gaya trading.

-

Risiko pasar tren kuat: Di pasar tren kuat, efektivitas sinyal reversal breakout palsu dapat menurun karena probabilitas breakout sejati meningkat. Menghindari trading reversi pada arah tren yang jelas, atau menambahkan filter tren tambahan dapat mengurangi risiko ini.

-

Sensitivitas parameter: Periode retroaktif Donchian (default 20) memiliki dampak besar pada kinerja strategi. Terlalu pendek dapat menyebabkan terlalu banyak sinyal, terlalu panjang dapat melewatkan peluang. Disarankan untuk menemukan parameter yang paling sesuai untuk pasar dan time frame tertentu melalui backtest.

-

Risiko penempatan stop loss: Saat ini stop loss ditempatkan pada ekstrem candle sinyal, yang dalam beberapa kasus bisa terlalu ketat atau terlalu longgar. Dapat dipertimbangkan untuk menyesuaikan jarak stop loss berdasarkan volatilitas atau ATR agar lebih fleksibel.

Arah Optimasi Strategi

-

Periode Donchian adaptif: Strategi saat ini menggunakan periode retroaktif Donchian tetap (default 20), dapat dipertimbangkan untuk menerapkan periode adaptif yang disesuaikan secara dinamis dengan volatilitas pasar atau kekuatan tren. Misalnya, menggunakan periode lebih panjang di lingkungan volatilitas tinggi, dan periode lebih pendek di lingkungan volatilitas rendah, untuk beradaptasi dengan berbagai kondisi pasar.

-

Menambahkan filter tren: Untuk menghindari trading reversi dalam tren kuat, filter tren dapat ditambahkan, seperti arah moving average atau indikator ADX, hanya mengaktifkan sinyal reversal di pasar sideways. Ini dapat secara signifikan meningkatkan stabilitas strategi dalam aplikasi jangka panjang.

-

Mengoptimalkan strategi stop loss / take profit: Strategi saat ini menggunakan rasio risk/reward tetap untuk menetapkan take profit, dapat dipertimbangkan untuk menerapkan target profit multi-level atau trailing stop, untuk menangkap pergerakan harga besar dengan lebih baik. Misalnya, setelah target profit pertama tercapai, pindahkan stop loss ke titik impas, dan biarkan sisa posisi terus berjalan.

-

Filter waktu: Menambahkan fungsi filter waktu untuk menghindari trading di sekitar pembukaan/penutupan pasar atau selama rilis berita penting, karena volatilitas biasanya tinggi dan tidak dapat diprediksi pada periode tersebut.

-

Konfirmasi volume: Mengintegrasikan analisis volume dalam strategi untuk memastikan bahwa aksi harga didukung oleh volume yang cukup. Misalnya, dapat memerlukan volume rendah saat breakout palsu, dan volume meningkat saat harga kembali ke dalam kisaran, untuk mengonfirmasi keabsahan reversal.

-

Optimasi machine learning: Pertimbangkan untuk menerapkan teknik machine learning guna mengidentifikasi kombinasi parameter terbaik secara otomatis berdasarkan data historis, atau memprediksi probabilitas keberhasilan sinyal, guna lebih meningkatkan stabilitas dan profitabilitas strategi.

Kesimpulan

Strategi Turtle Soup Optimasi adalah sistem trading reversal yang dirancang dengan cermat, yang menyediakan peluang trading probabilitas tinggi dengan menangkap breakout palsu dan jebakan likuiditas di pasar. Dengan menggabungkan berbagai alat konfirmasi seperti Donchian Channel, Order Block, dan Fair Value Gap, strategi ini secara efektif mengidentifikasi titik balik kunci dalam struktur pasar.

Keunikan strategi ini terletak pada pemahaman mendalamnya tentang psikologi pasar, khususnya bagaimana pelaku pasar besar menggunakan area likuiditas untuk memancing ritel masuk ke posisi yang tidak menguntungkan. Dengan berdiri di sisi "uang cerdas", strategi dapat memperoleh keuntungan stabil dalam kondisi risiko yang terkendali.

Meskipun strategi ini berkinerja terbaik di pasar sideways dan range, melalui arah optimasi yang diusulkan sebelumnya, kemampuan adaptasi dan ketahanannya dapat lebih ditingkatkan, menjadikannya efektif dalam kondisi pasar yang lebih luas. Yang terpenting, trader harus memahami prinsip di balik strategi, menggabungkan teknik manajemen risiko, dan memverifikasi efektivitasnya di pasar tertentu melalui backtest dan simulasi trading yang memadai.

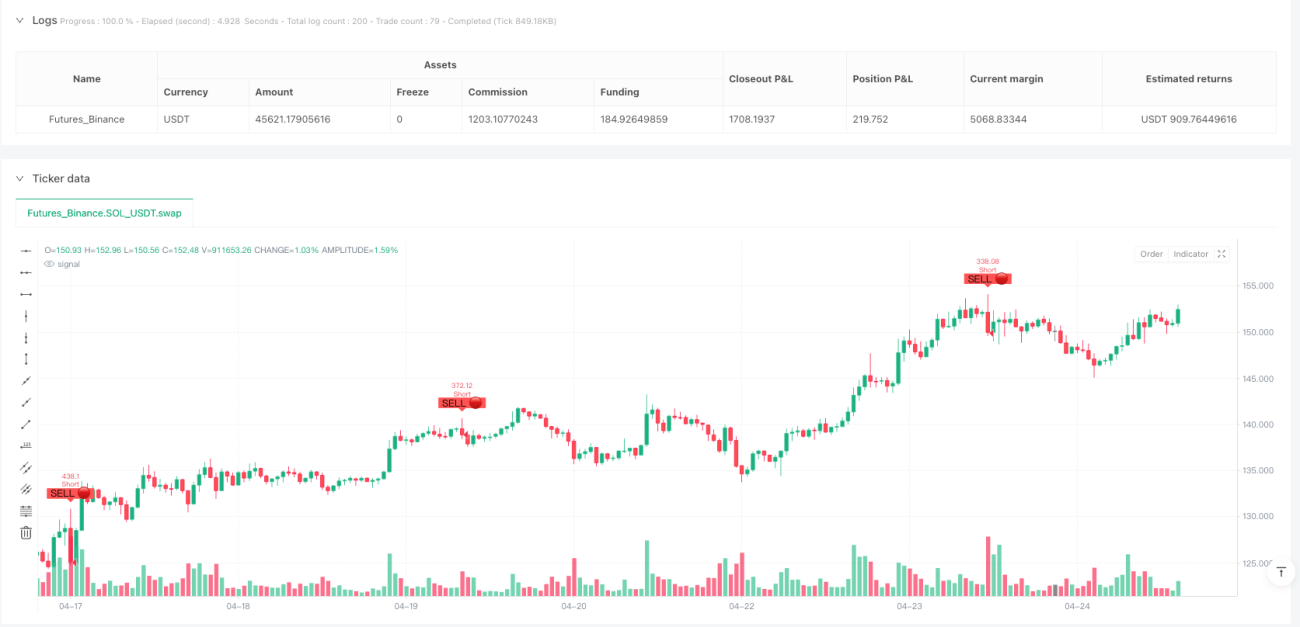

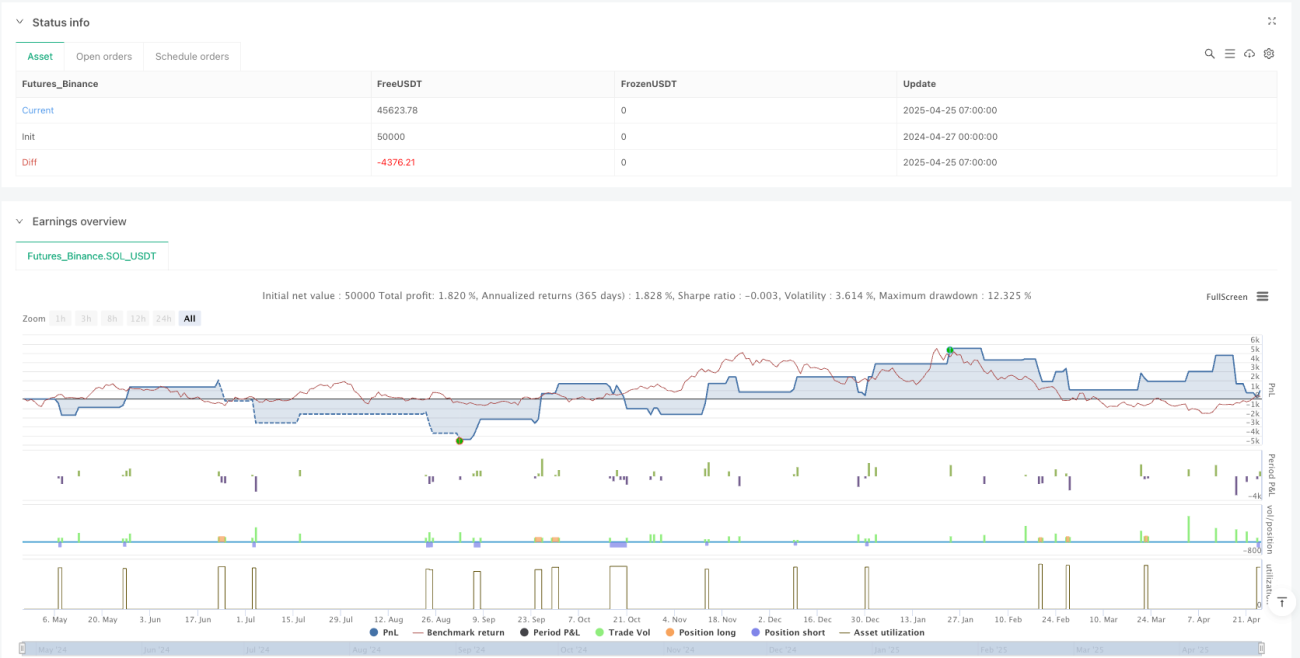

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("🐢 Turtle Soup Strategy v1.0 – TBS/TWS + OB/FVG + SL/TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1