Ikhtisar

Sistem Perdagangan Cerdas Maksimalisasi Rasio Sharpe QQE V2 adalah strategi yang memanfaatkan indikator QQE Mod untuk mendeteksi perubahan momentum, dikombinasikan dengan filter tren berdasarkan EMA dan Rata-rata Penutupan Heikin Ashi, serta filter volume yang mensyaratkan volume perdagangan lebih tinggi dari rata-rata pergerakannya untuk memvalidasi sinyal masuk. Strategi ini dapat melakukan perdagangan dua arah (long dan short), dengan fitur pembalikan otomatis, dan mengelola risiko melalui trailing stop dinamis berbasis ATR, sehingga memungkinkan strategi untuk memaksimalkan profit dalam tren yang kuat, sambil menghindari perdagangan di area pasar yang lesu.

Prinsip Strategi

Inti dari strategi ini adalah indikator QQE Mod, yang merupakan variasi dari RSI (Relative Strength Index). Indikator ini mengidentifikasi potensi perubahan tren dan titik balik dengan melacak hubungan antara RSI dan rata-rata pergerakannya sendiri. Ketika RSI melintasi garis ambang batas yang disesuaikan secara dinamis (trailingLine), sistem akan menghasilkan sinyal.

Secara spesifik, strategi menjalankan langkah-langkah berikut:

- Menghitung nilai RSI dan menerapkan pemulusan Wilders untuk membentuk kurva RSI yang lebih halus.

- Menghitung nilai absolut perubahan RSI (delta) dan merata-ratakannya menggunakan metode Wilders.

- Membangun garis ambang batas dinamis berdasarkan nilai rata-rata delta dan koefisien ambang batas (thresh) yang ditentukan pengguna.

- Menghasilkan sinyal long (1) ketika RSI berada di atas garis ambang batas dinamis, dan sinyal short (-1) ketika berada di bawahnya.

- Menggunakan EMA dan harga penutupan rata-rata Heikin Ashi untuk konfirmasi tren.

- Tren naik: harga di atas EMA dan harga penutupan Heikin Ashi di atas EMA

- Tren turun: harga di bawah EMA

- Memeriksa apakah volume perdagangan lebih tinggi dari SMA (Simple Moving Average) untuk memastikan partisipasi pasar yang memadai.

- Menghitung posisi trailing stop dinamis berdasarkan ATR, menetapkan titik stop yang berbeda untuk posisi long dan short.

- Secara otomatis menutup posisi yang ada dan membuka posisi baru ketika kondisi masuk arah yang berlawanan terpenuhi.

Keunggulan Strategi

-

Mekanisme Konfirmasi Ganda: Dengan menggabungkan sinyal QQE, filter tren, dan konfirmasi volume, strategi ini secara signifikan mengurangi sinyal palsu dan meningkatkan kualitas perdagangan.

-

Adaptif: Garis ambang batas dinamis menyesuaikan secara otomatis sesuai dengan volatilitas pasar, memungkinkan strategi beradaptasi dengan kondisi pasar yang berbeda.

-

Manajemen Risiko: Trailing stop dinamis berbasis ATR memastikan bahwa potensi kerugian dibatasi sambil mempertahankan sebagian besar profit, sangat cocok untuk menangkap tren berkelanjutan.

-

Pembalikan Otomatis: Strategi secara otomatis dapat menutup posisi dan membuka posisi sebaliknya tanpa intervensi manual, mengurangi pengambilan keputusan emosional.

-

Validasi Volume: Dengan mensyaratkan volume perdagangan lebih tinggi dari rata-ratanya, strategi menghindari perdagangan di lingkungan dengan likuiditas rendah, meningkatkan kualitas eksekusi.

-

Sinergi Indikator Teknis: Kombinasi QQE, EMA, Heikin Ashi, dan indikator volume memberikan pandangan pasar yang komprehensif, menangkap berbagai dimensi seperti harga, tren, dan partisipasi pasar.

Risiko Strategi

-

Risiko False Breakout: Meskipun memiliki banyak filter, false breakout masih dapat terjadi di lingkungan dengan volatilitas tinggi, menyebabkan perdagangan yang tidak perlu. Solusi: dapat mempertimbangkan untuk menambahkan filter volatilitas atau meningkatkan persyaratan volume.

-

Risiko Overfitting: Banyaknya parameter dalam strategi (seperti panjang RSI, panjang EMA, kelipatan ATR, dll.) memiliki risiko overfitting terhadap data historis. Solusi: harus dilakukan pengujian ketahanan di berbagai kerangka waktu dan kondisi pasar.

-

Keterlambatan Perubahan Tren: Filter tren berbasis EMA mungkin bereaksi lambat pada awal perubahan tren. Solusi: pertimbangkan untuk menggunakan indikator tren yang lebih sensitif atau menggabungkan rata-rata pergerakan dengan periode yang lebih pendek.

-

Penyesuaian Trailing Stop: Kelipatan ATR yang tetap mungkin tidak konsisten di lingkungan volatilitas yang berbeda. Solusi: implementasikan kelipatan ATR adaptif yang menyesuaikan secara dinamis sesuai volatilitas pasar.

-

Dampak Biaya Transaksi: Perdagangan pembalikan yang sering dapat menyebabkan biaya transaksi yang tinggi. Solusi: tambahkan persyaratan waktu kepemilikan minimum atau tingkatkan ambang konfirmasi sinyal.

Arah Optimasi Strategi

-

Menambahkan Filter Waktu: Implementasikan filter sesi perdagangan untuk menghindari perdagangan selama periode volatilitas tinggi di awal atau akhir sesi, serta selama likuiditas rendah. Hal ini dapat mengurangi perdagangan buruk akibat likuiditas rendah atau fluktuasi harga abnormal.

-

Optimasi Parameter Cerdas: Kembangkan mekanisme penyesuaian parameter adaptif sehingga panjang RSI, ambang batas, dan kelipatan ATR dapat menyesuaikan secara otomatis sesuai kondisi pasar. Ini dapat meningkatkan adaptabilitas dan ketahanan strategi di berbagai lingkungan pasar.

-

Analisis Multi-Kerangka Waktu: Integrasikan konfirmasi tren dari kerangka waktu yang lebih tinggi untuk mengurangi perdagangan melawan tren. Dengan memastikan arah perdagangan sejalan dengan tren pasar yang lebih besar, tingkat keberhasilan strategi dapat ditingkatkan.

-

Memperbaiki Strategi Stop Loss: Implementasikan penyesuaian stop loss dinamis berbasis volatilitas, memperketat stop loss di lingkungan volatilitas rendah dan melonggarkannya di lingkungan volatilitas tinggi. Ini dapat menyeimbangkan risiko dan imbal hasil dengan lebih baik.

-

Menambahkan Target Profit: Selain trailing stop, tambahkan mekanisme ambil untung parsial berdasarkan level support/resistance atau target harga. Dengan demikian, sebagian profit dapat diamankan ketika harga mencapai level kunci, tanpa harus menunggu trailing stop terpicu.

-

Integrasi Pembelajaran Mesin: Terapkan algoritma pembelajaran mesin untuk memprediksi efektivitas sinyal QQE, menyesuaikan bobot strategi secara dinamis berdasarkan kinerja historis. Dengan mempelajari pola pasar, kemampuan prediksi strategi dapat lebih ditingkatkan.

Kesimpulan

Sistem Perdagangan Cerdas Maksimalisasi Rasio Sharpe QQE V2 adalah strategi perdagangan komprehensif yang dengan cerdik menggabungkan deteksi momentum (QQE Mod), konfirmasi tren (EMA dan Heikin Ashi), serta validasi volume, membentuk sistem pengambilan keputusan perdagangan multi-level. Keunggulan intinya terletak pada fitur pembalikan otomatis dan trailing stop dinamis berbasis ATR, yang memungkinkannya beradaptasi dengan kondisi pasar yang berubah dan mengelola risiko secara efektif.

Strategi ini sangat cocok untuk perdagangan tren jangka menengah hingga panjang, terutama berkinerja terbaik di pasar dengan arah yang jelas dan volume yang memadai. Meskipun ada beberapa risiko inheren seperti false breakout dan tantangan optimasi parameter, hal ini dapat dikurangi melalui arah optimasi yang disarankan. Dengan menambahkan filter waktu, mengimplementasikan optimasi parameter cerdas, mengintegrasikan analisis multi-kerangka waktu, dan memperbaiki strategi stop loss, sistem ini dapat lebih meningkatkan ketahanan dan adaptabilitasnya.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang dirancang dengan baik, cocok untuk pedagang yang ingin menangkap tren jangka menengah hingga panjang di pasar sambil mengelola risiko secara efektif. Dengan penerapan optimasi yang disarankan, strategi ini berpotensi menjadi sistem perdagangan yang lebih komprehensif dan efisien.

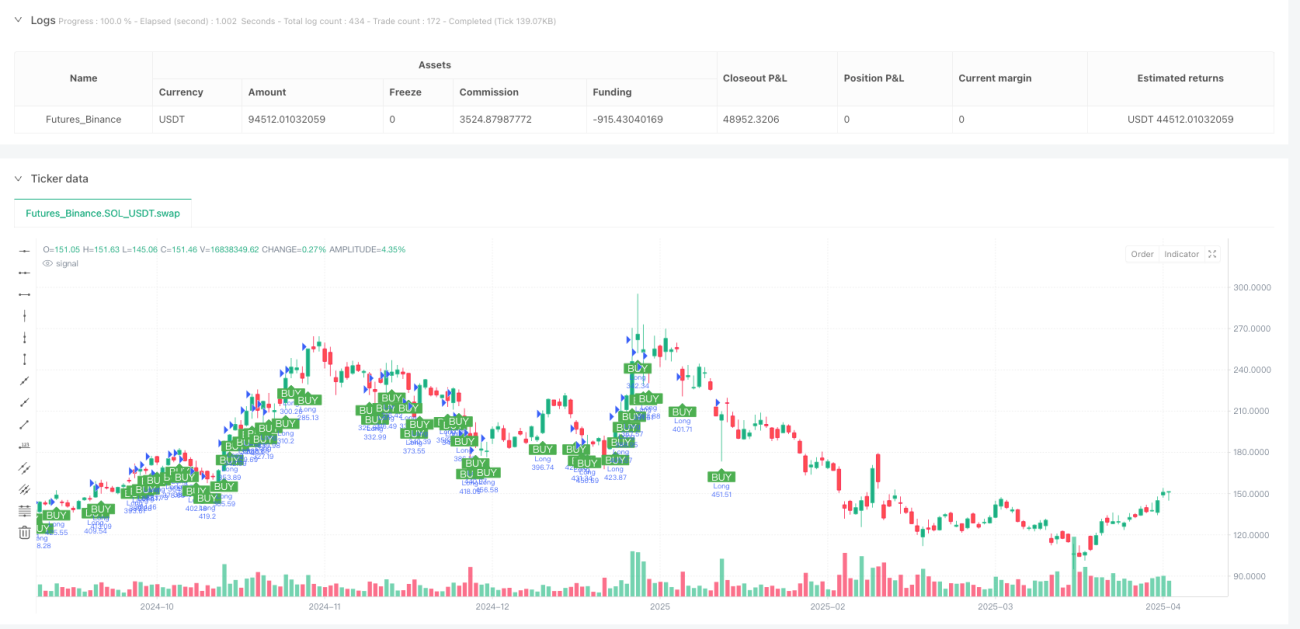

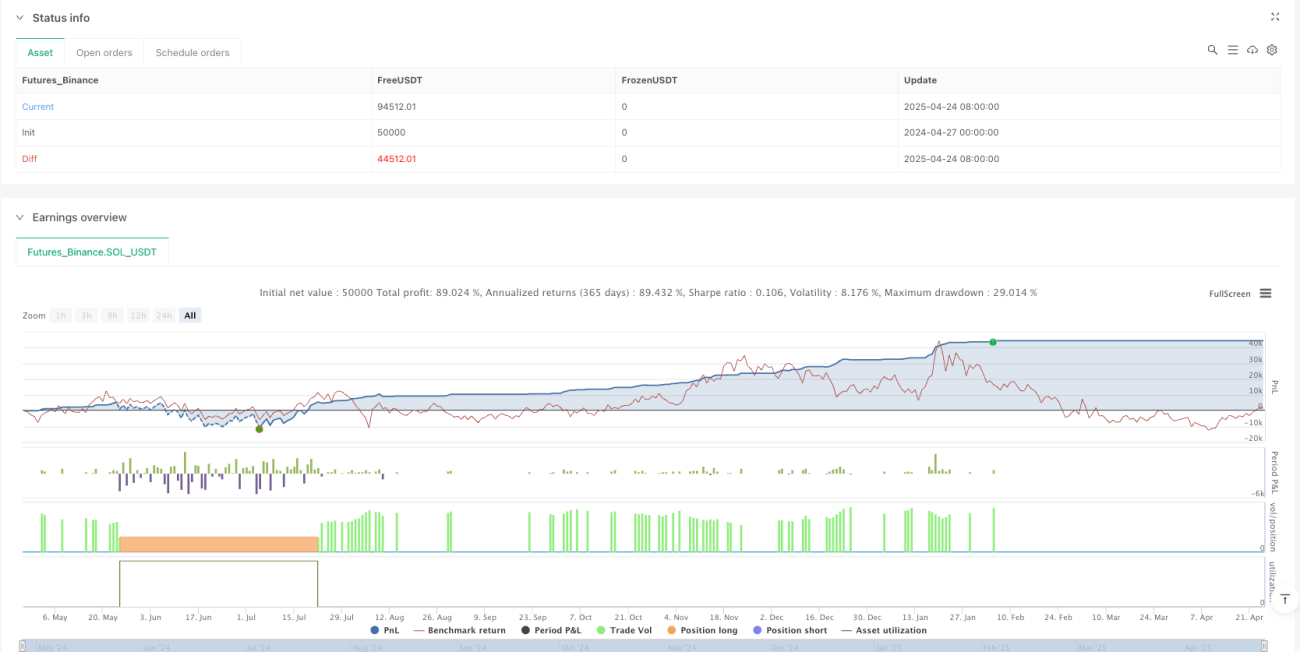

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("QQE SHARPE MAX BOT v2 - Reversals + Trailing + Volumen", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1