Strategi Optimasi Bullish Musiman Indeks Kekuatan Relatif

Ringkasan

Strategi Optimasi Long Musiman Berbasis Indeks Kekuatan Relatif (RSI) adalah strategi trading kuantitatif yang menggabungkan analisis indikator teknikal dan faktor musiman, dirancang khusus untuk karakteristik kinerja musiman di pasar tertentu. Strategi ini menggunakan sinyal oversold dari Indeks Kekuatan Relatif (RSI) dan level support dari Rata-rata Pergerakan Eksponensial (EMA) sebagai kondisi masuk, sekaligus menggabungkan data musiman historis untuk menyaring bulan trading terbaik guna meningkatkan tingkat kemenangan dan profitabilitas keseluruhan. Inti strategi adalah melakukan posisi long pada bulan-bulan yang memiliki keunggulan statistik historis, ketika pasar berada dalam kondisi oversold secara teknikal dan tren keseluruhan naik, serta menetapkan take profit dan stop loss dengan rasio tetap untuk mengelola risiko.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada kombinasi tiga elemen kunci: sinyal indikator teknikal, analisis musiman, dan sistem manajemen risiko.

Pertama, strategi menggunakan RSI periode 14 sebagai dasar penentuan oversold, yaitu ketika RSI di bawah 30 maka pasar dianggap oversold. Bersamaan dengan itu, EMA periode 200 digunakan sebagai alat konfirmasi tren, dengan syarat harga tetap berada di atas rata-rata pergerakan jangka panjang, untuk memastikan trading hanya dilakukan dalam tren naik secara keseluruhan.

Kedua, strategi memperkenalkan mekanisme penyaringan musiman berdasarkan analisis data historis 10 tahun terakhir, yang membagi bulan trading menjadi dua kategori: bulan "lemah" dengan tingkat kemenangan 70% (April, Mei, Juni) dan bulan "kuat" dengan tingkat kemenangan di atas 90% (Juli, November). Strategi hanya berlaku pada bulan-bulan yang secara historis berkinerja baik, yang ditentukan melalui variabel allowedMonth.

Ketika semua kondisi berikut terpenuhi, strategi memicu sinyal long:

- RSI di bawah 30 (kondisi oversold)

- Harga di atas EMA 200 (konfirmasi tren naik)

- Bulan saat ini termasuk dalam bulan musiman yang diizinkan untuk trading (April, Mei, Juni, Juli, atau November)

Dalam hal manajemen risiko, strategi menetapkan rasio tetap untuk take profit (5%) dan stop loss (2,5%), dengan rasio risiko-imbal hasil 1:2, yang merupakan pengaturan yang relatif konservatif dan masuk akal.

Keunggulan Strategi

-

Keunggulan musiman yang jelas: Strategi ini memanfaatkan sepenuhnya karakteristik musiman pasar, hanya melakukan trading pada bulan-bulan dengan kinerja statistik historis terbaik, sehingga secara efektif meningkatkan tingkat kemenangan strategi secara keseluruhan. Strategi membedakan antara "bulan kuat" (ditandai merah, tingkat kemenangan di atas 90%) dan "bulan lemah" (ditandai hijau, tingkat kemenangan sekitar 70%), memberikan persepsi visual yang lebih baik kepada trader melalui warna latar belakang.

-

Mekanisme konfirmasi ganda: Dengan menggabungkan sinyal oversold RSI dan kondisi harga di atas EMA jangka panjang, strategi memastikan entry hanya terjadi ketika aspek teknikal dan tren telah terkonfirmasi ganda, secara efektif menyaring sinyal palsu.

-

Kerangka pengujian yang fleksibel: Strategi memiliki fitur pengujian multi-parameter RSI (fungsi testRSI) yang dapat menguji skenario dengan nilai RSI 25, 35, dan 40 secara bersamaan, memudahkan pengembang strategi untuk mengoptimalkan parameter RSI dan menemukan pengaturan terbaik.

-

Manajemen risiko yang lengkap: Strategi menetapkan rasio take profit dan stop loss yang jelas (5% take profit, 2,5% stop loss), dengan rasio risiko-imbal hasil 1:2, sesuai dengan prinsip manajemen modal yang sehat.

-

Umpan balik visual yang intuitif: Strategi menandai sinyal beli pada grafik, dan membedakan kekuatan musiman antar bulan melalui warna latar belakang, memberikan panduan visual yang baik.

Risiko Strategi

-

Risiko ketergantungan data musiman: Strategi sangat bergantung pada data musiman 10 tahun terakhir, namun lingkungan pasar dapat berubah, dan pola musiman historis mungkin tidak bertahan di masa depan. Disarankan untuk memperbarui analisis musiman secara berkala untuk memastikan data tetap terkini.

-

Keterlambatan indikator teknikal: Indikator teknikal seperti RSI dan EMA pada dasarnya memiliki sifat lag, sehingga mungkin tidak dapat menangkap titik balik dengan cepat di pasar yang berubah cepat. Solusinya adalah mempertimbangkan untuk memperkenalkan indikator jangka pendek yang lebih sensitif sebagai konfirmasi tambahan.

-

Keterbatasan take profit/stop loss tetap: Strategi menggunakan persentase take profit/stop loss tetap tanpa mempertimbangkan perubahan volatilitas pasar. Pada periode volatilitas tinggi, rasio tetap mungkin terlalu kecil; pada periode volatilitas rendah, mungkin terlalu besar. Disarankan untuk mempertimbangkan penyesuaian dinamis level take profit/stop loss berbasis indikator volatilitas seperti ATR (Average True Range).

-

Risiko overfitting optimasi parameter: Fitur pengujian multi-parameter RSI memang bermanfaat untuk optimasi, namun optimasi yang berlebihan dapat menyebabkan overfitting, sehingga strategi berkinerja buruk di trading nyata. Disarankan menggunakan forward testing dan out-of-sample testing untuk memverifikasi robustnya parameter.

-

Keterbatasan strategi satu arah: Strategi saat ini hanya berfokus pada peluang long, mungkin berkinerja buruk di pasar downtrend atau sideways. Pertimbangkan untuk menambahkan strategi short atau strategi netral pasar agar lebih adaptif terhadap berbagai kondisi pasar.

Arah Optimasi Strategi

-

Penyesuaian dinamis ambang batas RSI: Saat ini strategi menggunakan ambang batas RSI tetap (30), dapat dipertimbangkan untuk menyesuaikan standar RSI secara dinamis berdasarkan volatilitas pasar. Misalnya, di lingkungan pasar dengan volatilitas tinggi, turunkan ambang batas RSI menjadi 25 atau lebih rendah; di lingkungan dengan volatilitas rendah, naikkan menjadi 35 atau lebih tinggi. Implementasi dapat didasarkan pada ATR atau indikator volatilitas historis.

-

Analisis musiman yang lebih detail: Strategi saat ini hanya membagi musiman per bulan, dapat dipertimbangkan untuk merincinya ke periode spesifik dalam bulan, misalnya awal, tengah, atau akhir bulan, atau menggabungkan pola musiman mingguan untuk mendapatkan keunggulan musiman yang lebih presisi.

-

Menambahkan filter kekuatan tren: Selain penilaian sederhana harga di atas rata-rata pergerakan, dapat diperkenalkan indikator kekuatan tren (seperti ADX, MACD, atau kemiringan rata-rata pergerakan) untuk memastikan entry hanya di tren yang kuat, sehingga semakin meningkatkan tingkat kemenangan.

-

Mekanisme take profit/stop loss adaptif: Ubah take profit/stop loss rasio tetap menjadi mekanisme dinamis berbasis volatilitas pasar, misalnya menggunakan kelipatan ATR untuk menetapkan stop loss, dan menetapkan target take profit berdasarkan level support/resistance.

-

Optimasi manajemen modal: Saat ini strategi menggunakan posisi tetap 100%, dapat dipertimbangkan untuk menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal, kondisi pasar, atau status drawdown saat ini, untuk mencapai kurva ekuitas yang lebih optimal.

-

Menambahkan filter waktu trading: Pada strategi intraday, pertimbangkan untuk menambahkan filter waktu untuk menghindari periode volatilitas tinggi atau likuiditas rendah (misalnya sekitar pembukaan dan penutupan), mengurangi slippage dan risiko eksekusi.

Kesimpulan

Strategi Optimasi Long Musiman Berbasis Indeks Kekuatan Relatif adalah sistem trading kuantitatif yang menggabungkan analisis teknikal dan studi musiman. Melalui tiga mekanisme yaitu sinyal oversold RSI, konfirmasi tren EMA, dan penyaringan musiman bulanan, strategi ini menangkap peluang long di bulan-bulan kuat historis di pasar tertentu. Strategi ini dirancang dengan kerangka manajemen risiko yang wajar, dan menyediakan fitur pengujian multi-parameter untuk memudahkan optimasi.

Keunggulan utama strategi ini terletak pada penyaringan musiman yang jelas dan mekanisme konfirmasi ganda, namun juga memiliki keterbatasan seperti risiko ketergantungan musiman dan keterlambatan indikator teknikal. Arah optimasi di masa depan meliputi penyesuaian dinamis ambang batas indikator teknikal, analisis musiman yang lebih detail, dan perbaikan sistem manajemen risiko.

Bagi para trader, strategi ini menyediakan kerangka trading sistematis yang menggabungkan keunggulan statistik historis dan analisis teknikal, sangat cocok untuk investor jangka menengah-panjang yang memperhatikan pola musiman. Namun, sebelum digunakan, trader harus sepenuhnya memahami keterbatasannya, dan melakukan penyesuaian yang sesuai berdasarkan toleransi risiko pribadi dan kondisi pasar.

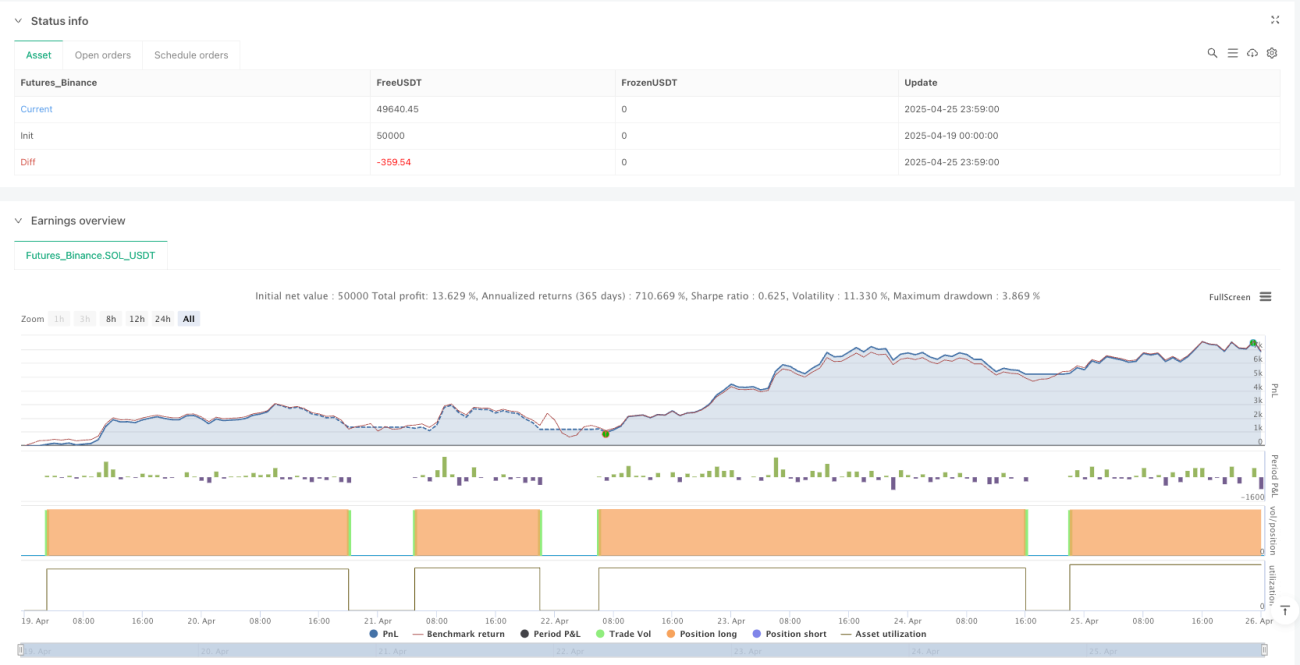

/*backtest

start: 2025-04-19 00:00:00

end: 2025-04-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('US30 RSI Seasonal Long Strategy (1D)', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === Monats-Filter: Nur in starken saisonalen Monaten ===- 1