Gambaran Umum

Strategi trading reversal Bollinger Bands adalah metode trading kuantitatif berdasarkan indikator Bollinger Bands, yang terutama menangkap peluang overbought dan oversold dengan mengidentifikasi persilangan antara harga pasar dan batas Bollinger Bands. Strategi ini berjalan pada timeframe 1 jam, entry long saat harga menembus lower band (menganggap pasar oversold), dan entry short saat harga menembus upper band (menganggap pasar overbought). Ketika harga kembali ke middle band, strategi secara otomatis menutup posisi untuk mengambil profit. Selain itu, strategi juga menetapkan mekanisme take profit dan stop loss persentase untuk mengontrol risiko setiap transaksi, sehingga manajemen risiko menjadi otomatis.

Prinsip Strategi

Prinsip inti strategi trading reversal Bollinger Bands adalah menggunakan konsep standar deviasi dalam statistik, melalui indikator Bollinger Bands untuk mengidentifikasi situasi ekstrem fluktuasi harga. Secara spesifik:

-

Perhitungan Bollinger Bands: Strategi pertama-tama menggunakan Simple Moving Average (SMA) sebagai middle band, dengan parameter default 20 periode; kemudian menghitung standar deviasi harga dalam 20 periode tersebut, mengalikan standar deviasi dengan faktor kelipatan (default 2.0) dan menambahkan/mengurangkannya dari middle band untuk membentuk upper band dan lower band.

-

Sinyal Entry:

- Sinyal Long: Ketika harga penutupan menembus ke atas lower band (ta.crossover(close, lower)), memicu sinyal long

- Sinyal Short: Ketika harga penutupan menembus ke bawah upper band (ta.crossunder(close, upper)), memicu sinyal short

-

Sinyal Exit:

- Tutup Long: Ketika harga penutupan menembus ke bawah middle band (ta.crossunder(close, basis))

- Tutup Short: Ketika harga penutupan menembus ke atas middle band (ta.crossover(close, basis))

-

Manajemen Risiko: Strategi menetapkan mekanisme take profit dan stop loss

- Level Take Profit: Default 2,0% dari harga entry

- Level Stop Loss: Default 1,0% dari harga entry

-

Manajemen Modal: Strategi menggunakan persentase ekuitas akun (default 10%) untuk menentukan ukuran setiap transaksi, bukan lot tetap, yang membantu mencapai pertumbuhan compound.

Keunggulan Strategi

Melalui analisis mendalam kode, dapat disimpulkan bahwa strategi ini memiliki beberapa keunggulan signifikan sebagai berikut:

-

Landasan Statistik: Bollinger Bands sebagai indikator teknis berbasis statistik mampu menyesuaikan posisi upper dan lower band secara otomatis berdasarkan volatilitas pasar itu sendiri, membuat strategi bersifat adaptif. Ketika volatilitas pasar meningkat, bandwidth secara otomatis melebar; ketika volatilitas menurun, bandwidth menyempit.

-

Konsep Mean Reversion: Strategi didasarkan pada teori pasar bahwa harga akhirnya akan kembali ke rata-rata. Entry saat harga mencapai posisi ekstrem (menembus Bollinger Bands), dan mengambil profit saat harga kembali ke nilai tengah, sesuai dengan hukum pergerakan pasar.

-

Sistem Sinyal yang Jelas: Sinyal entry dan exit strategi jelas, tanpa memerlukan penilaian subjektif, mengurangi gangguan emosi, dan mendukung trading otomatis terprogram.

-

Kontrol Risiko yang Baik: Dengan menetapkan take profit dan stop loss, setiap transaksi memiliki rasio risk-reward yang jelas. Secara default, take profit adalah dua kali stop loss (2:1), sesuai dengan prinsip manajemen modal yang baik.

-

Manajemen Modal yang Fleksibel: Menggunakan persentase ekuitas akun untuk manajemen posisi, yang secara otomatis menyesuaikan ukuran trading seiring perubahan ukuran akun, melindungi keamanan modal sekaligus memungkinkan efek compounding.

-

Dukungan Visual: Strategi menggambar upper, middle, dan lower Bollinger Bands langsung pada grafik, sehingga trader dapat melihat sinyal trading dan status pasar secara intuitif, memudahkan pemantauan dan pemahaman operasi strategi.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat risiko potensial berikut:

-

Risiko False Breakout: Di pasar sideways, harga mungkin sering menembus batas Bollinger Bands lalu segera kembali, menyebabkan frekuensi trading tinggi dan kerugian beruntun. Solusinya bisa dengan menambahkan mekanisme konfirmasi, seperti mensyaratkan harga bertahan setelah menembus Bollinger Bands untuk sementara waktu, atau menambahkan filter tambahan.

-

Kinerja Buruk di Pasar Tren: Di pasar tren yang kuat, harga dapat terus bergerak di luar upper atau lower band, menyebabkan strategi sering melakukan trading kontra-tren dan merugi. Dapat dipertimbangkan untuk menambahkan indikator identifikasi tren, dan menghentikan sinyal kontra-tren saat tren jelas.

-

Sensitivitas Parameter: Panjang periode Bollinger Bands dan faktor kelipatan sangat mempengaruhi kinerja strategi. Pasar dan timeframe yang berbeda mungkin memerlukan parameter yang berbeda. Disarankan untuk melakukan backtest historis yang memadai untuk menemukan parameter optimal untuk pasar tertentu.

-

Kelemahan Take Profit/Stop Loss Tetap: Take profit dan stop loss persentase tetap tidak mempertimbangkan volatilitas aktual pasar. Di pasar dengan volatilitas tinggi, stop loss mungkin terlalu ketat; di pasar dengan volatilitas rendah, take profit mungkin terlalu jauh. Dapat dipertimbangkan untuk menghubungkan take profit/stop loss dengan indikator volatilitas seperti ATR (Average True Range).

-

Kurangnya Konfirmasi Volume: Strategi hanya didasarkan pada aksi harga, tanpa mempertimbangkan faktor volume, sehingga dapat menghasilkan sinyal palsu dalam kondisi likuiditas rendah. Disarankan untuk menambahkan filter volume untuk memastikan keandalan sinyal.

-

Risiko Drawdown: Sinyal kontra-tren yang beruntun dapat menyebabkan drawdown besar pada akun. Solusinya adalah dengan memperkenalkan batasan jumlah kerugian berturut-turut maksimum atau rasio total kerugian, dan jika perlu menghentikan trading hingga kondisi pasar membaik.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menambahkan Mekanisme Filter Tren: Dapat memperkenalkan indikator tren seperti ADX, arah moving average, dll. Di pasar tren kuat, larang trading kontra-tren; hanya terapkan strategi reversal di pasar yang melemah atau sideways. Alasannya adalah untuk menghindari kerugian beruntun akibat sering trading kontra-tren dalam tren kuat.

-

Menyesuaikan Parameter Bollinger Bands Secara Dinamis: Dapat menyesuaikan periode dan faktor kelipatan Bollinger Bands secara otomatis berdasarkan kondisi volatilitas pasar. Misalnya, di pasar volatilitas tinggi, tingkatkan faktor kelipatan untuk mengurangi tingkat sinyal palsu; atau gunakan Bollinger Bands adaptif seperti Kaufman's Adaptive Moving Average (KAMA) sebagai pengganti SMA.

-

Memperkenalkan Konfirmasi Volume: Saat sinyal entry muncul, tambahkan deteksi anomali volume. Hanya lakukan trading ketika harga menembus Bollinger Bands disertai peningkatan volume yang signifikan, untuk meningkatkan kualitas sinyal.

-

Mengoptimalkan Mekanisme Take Profit/Stop Loss: Ubah take profit/stop loss persentase tetap menjadi take profit/stop loss dinamis berbasis ATR untuk lebih beradaptasi dengan perubahan volatilitas pasar. Misalnya, stop loss dapat diatur pada 1,5 kali ATR, take profit pada 3 kali ATR.

-

Menambahkan Filter Waktu: Pasar tertentu mungkin memiliki lingkungan trading yang tidak efisien secara reguler pada waktu tertentu. Dapat mengatur filter waktu untuk menghindari trading pada periode tersebut.

-

Menerapkan Manajemen Posisi Bertahap: Dapat memodifikasi kode untuk menerapkan mekanisme entry dan exit bertahap. Misalnya, saat harga menembus Bollinger Bands, buka setengah posisi; jika harga terus bergerak ke arah yang menguntungkan, tambah posisi; dan ambil profit secara bertahap untuk mengoptimalkan rasio risk-reward keseluruhan.

-

Menambahkan Identifikasi Lingkungan Pasar: Gunakan indikator volatilitas (misalnya VIX atau perubahan ATR) untuk menilai lingkungan pasar saat ini, gunakan pengaturan parameter atau strategi trading yang berbeda di lingkungan yang berbeda, meningkatkan adaptasi strategi.

-

Memperkenalkan Teknologi Machine Learning: Kumpulkan fitur kasus sukses dan gagal dari data historis saat Bollinger Bands ditembus, latih model machine learning untuk memprediksi keandalan breakout, guna menyaring sinyal berkualitas rendah.

Kesimpulan

Strategi trading reversal Bollinger Bands adalah sistem trading kuantitatif mean reversion berdasarkan prinsip statistik, yang menangkap peluang overbought dan oversold pasar melalui identifikasi persilangan harga dengan batas Bollinger Bands. Strategi ini memiliki logika yang jelas, parameter sederhana, aturan entry dan exit yang tegas, serta dilengkapi dengan mekanisme manajemen modal dan kontrol risiko yang baik.

Namun, dalam penerapan praktis, strategi masih perlu memperhatikan risiko false breakout dan kinerja di pasar tren. Dengan menambahkan filter tren, menyesuaikan parameter secara dinamis, mengoptimalkan take profit/stop loss, memperkenalkan konfirmasi volume, dan berbagai langkah optimasi lainnya, stabilitas dan profitabilitas strategi dapat ditingkatkan secara signifikan. Terutama dengan melakukan optimasi parameter dan penyesuaian strategi di berbagai lingkungan pasar, akan membantu membangun sistem trading yang lebih kokoh.

Secara keseluruhan, strategi trading reversal Bollinger Bands menyediakan kerangka kerja trading kuantitatif terstruktur bagi para trader. Dengan implementasi terprogram, strategi ini dapat mengurangi gangguan emosi subjektif dan meningkatkan disiplin trading. Dengan optimasi dan manajemen risiko yang tepat, strategi ini berpotensi menghasilkan keuntungan jangka panjang yang stabil di berbagai lingkungan pasar.

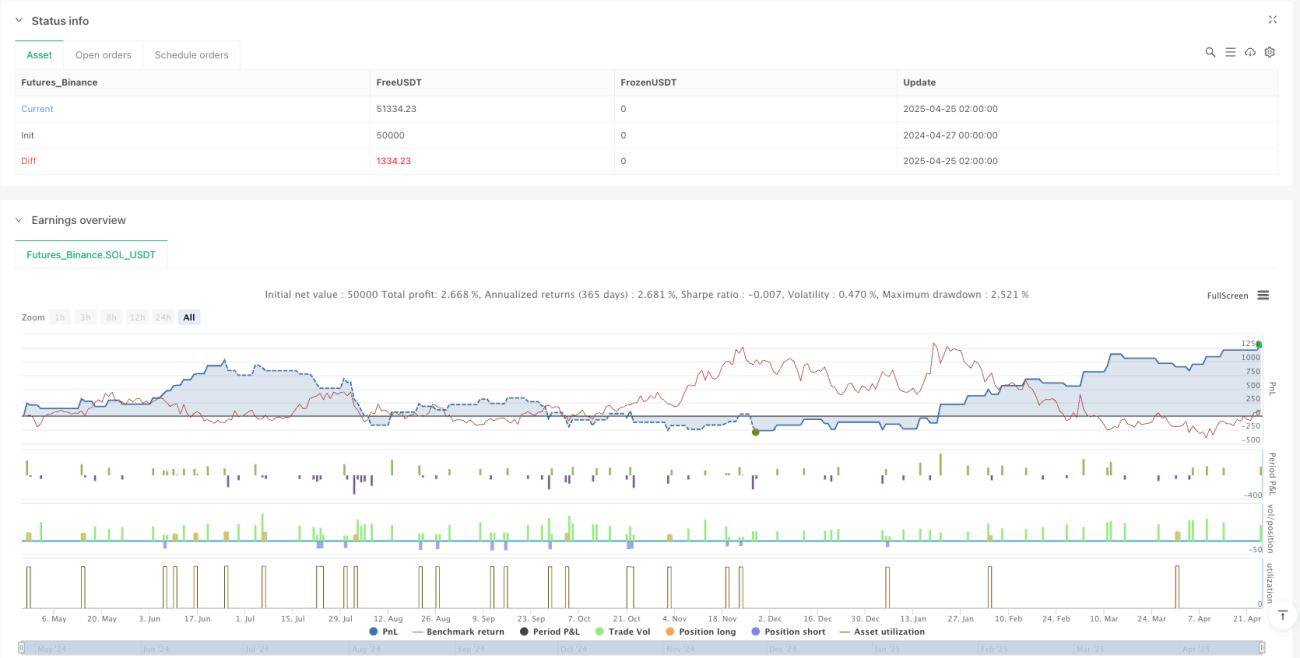

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 6h

basePeriod: 6h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gold Bollinger Bands Strategy [1H]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input settings- 1