Ikhtisar

Strategi ini adalah sistem trading kuantitatif yang menggabungkan sinyal persilangan RSI-WMA dengan filter tren EMA. Sistem ini mengidentifikasi titik persilangan antara RSI dan rata-rata bergerak WMA-nya, dan menggabungkannya dengan konfirmasi tren EMA untuk menghasilkan sinyal trading. Strategi ini dilengkapi dengan mekanisme stop loss (SL) dan take profit (TP) dinamis, yang secara otomatis menghitung rasio risiko-imbalan berdasarkan rasio angka emas, memberikan kerangka kerja manajemen risiko yang baik untuk trading. Sistem ini bertujuan untuk menangkap sinyal pembalikan overbought/oversold dengan validasi arah tren, sehingga meningkatkan tingkat keberhasilan trading.

Prinsip Strategi

Inti strategi ini bertumpu pada dua pilar teknis utama: sinyal persilangan RSI-WMA dan filter tren EMA.

Pertama, strategi menghitung Relative Strength Index (RSI) standar, dengan pengaturan default 14 periode. Kemudian, strategi menerapkan rata-rata bergerak tertimbang (WMA) 45 periode pada RSI, membentuk garis indikator RSI yang lebih halus. Ketika RSI bergerak naik melewati WMA-nya, sinyal potensial untuk posisi beli (long) dihasilkan; ketika RSI bergerak turun melewati WMA-nya, sinyal potensial untuk posisi jual (short) dihasilkan.

Kedua, strategi menetapkan Exponential Moving Average (EMA) 120 periode sebagai filter tren. Sinyal beli hanya akan dikonfirmasi ketika harga berada di atas EMA; sinyal jual hanya akan dikonfirmasi ketika harga berada di bawah EMA. Mekanisme ini memastikan bahwa trading sejalan dengan arah tren pasar saat ini, menghindari trading melawan tren.

Setelah konfirmasi sinyal, strategi secara otomatis menetapkan level stop loss dan take profit dinamis:

- Trading beli (Long): Stop loss ditetapkan pada titik terendah (low) dari dua candle terakhir, sementara take profit dihitung berdasarkan jarak antara harga masuk dan stop loss dikalikan dengan rasio risiko-imbalan (default 1,613, mendekati rasio angka emas).

- Trading jual (Short): Stop loss ditetapkan pada titik tertinggi (high) dari dua candle terakhir, dengan perhitungan take profit yang serupa namun dengan arah sebaliknya.

Metode manajemen risiko dinamis ini memungkinkan strategi beradaptasi dengan perubahan volatilitas pasar, daripada menggunakan level stop loss yang tetap.

Keunggulan Strategi

-

Mekanisme Konfirmasi Ganda: Memberikan sinyal overbought/oversold melalui persilangan RSI-WMA, sekaligus menggunakan filter tren EMA untuk memastikan arah trading sejalan dengan tren pasar, mengurangi probabilitas sinyal palsu.

-

Manajemen Risiko Dinamis yang Cerdas: Posisi stop loss secara otomatis disesuaikan berdasarkan volatilitas pasar terkini, bukan level statis, sehingga lebih responsif terhadap berbagai kondisi pasar.

-

Rasio Risiko-Imbalan yang Dioptimalkan: Menggunakan rasio risiko-imbalan default 1,613 yang mendekati angka emas, menyeimbangkan antara pengendalian risiko dan maksimalisasi profit.

-

Pengaturan Parameter yang Sederhana dan Fleksibel: Strategi hanya mencakup empat parameter kunci (panjang EMA, panjang RSI, panjang WMA, dan rasio risiko-imbalan), memudahkan optimasi dan penyesuaian.

-

Integrasi Indikator Visual: Dengan memplot EMA, RSI, dan garis RSI-WMA pada grafik, trader dapat secara intuitif memahami proses pengambilan keputusan strategi.

Risiko Strategi

-

Keterlambatan pada Titik Balik Tren: EMA sebagai filter tren memiliki keterlambatan, yang dapat menyebabkan peluang trading terlewatkan atau sinyal salah di dekat titik balik tren.

-

Sinyal Sering di Pasar Ranging: Dalam pasar yang bergerak sideways (ranging), RSI dan RSI-WMA dapat sering bersilangan, menghasilkan terlalu banyak sinyal trading dan meningkatkan biaya trading.

-

Keterbatasan Penetapan Stop Loss: Strategi stop loss yang didasarkan pada dua candle terakhir dapat menghasilkan stop loss yang terlalu lebar di pasar dengan volatilitas ekstrem, menyebabkan risiko per transaksi terlalu tinggi; atau stop loss yang terlalu ketat di lingkungan volatilitas rendah, mudah terpicu oleh noise pasar.

-

Sensitivitas Parameter: Pemilihan parameter kunci seperti panjang EMA dan panjang WMA sangat memengaruhi kinerja strategi. Kondisi pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda.

-

Kurangnya Konfirmasi Volume: Strategi hanya didasarkan pada indikator turunan harga, tanpa mengintegrasikan informasi volume sebagai konfirmasi tambahan, yang dapat memengaruhi kualitas sinyal.

Solusi meliputi: melakukan pengujian optimasi parameter secara menyeluruh, memperkenalkan mekanisme parameter adaptif, menambahkan filter volume, dan menerapkan aturan pengendalian frekuensi trading yang lebih ketat.

Arah Optimasi Strategi

-

Memperkenalkan Parameter Adaptif: Panjang RSI dan WMA dapat disesuaikan secara dinamis berdasarkan volatilitas pasar, memungkinkan strategi beradaptasi lebih baik dengan kondisi pasar yang berbeda. Misalnya, memperpendek periode RSI di pasar volatilitas tinggi dan memperpanjangnya di pasar volatilitas rendah.

-

Menambahkan Konfirmasi Volume: Mengintegrasikan indikator volume sebagai kondisi konfirmasi sinyal tambahan untuk meningkatkan kualitas sinyal. Misalnya, hanya mengkonfirmasi sinyal saat volume meningkat, atau mensyaratkan volume di atas rata-rata bergeraknya.

-

Mengoptimalkan Filter Tren: Dapat mempertimbangkan penggunaan persilangan EMA ganda atau memperkenalkan indikator ADX untuk mengidentifikasi kekuatan tren dengan lebih presisi, mengurangi masalah keterlambatan filter tren EMA.

-

Memperhalus Mekanisme Manajemen Risiko: Level stop loss dapat ditetapkan berdasarkan ATR (Average True Range) daripada sekadar menggunakan titik terendah/tertinggi candle terbaru, memberikan kontrol risiko yang lebih akurat.

-

Menambahkan Filter Waktu: Memperkenalkan fungsi penyaringan sesi trading untuk menghindari periode dengan volatilitas rendah atau ketidakpastian tinggi, seperti sebelum dan sesudah rilis data ekonomi penting.

-

Meningkatkan Filter Kualitas Sinyal: Dapat mensyaratkan sudut persilangan antara RSI dan RSI-WMA mencapai ambang batas minimum, atau mensyaratkan persilangan terjadi di dekat level RSI kunci (seperti 30/70), untuk menyaring sinyal berkualitas lebih tinggi.

Arah optimasi ini bertujuan untuk meningkatkan ketahanan (robustness) dan adaptabilitas strategi, meningkatkan kinerjanya di berbagai kondisi pasar sambil tetap menjaga kesederhanaan logika inti strategi.

Kesimpulan

Strategi Pelacakan Tren Persilangan Dinamis RSI-WMA adalah metode trading kuantitatif yang menggabungkan sistem sinyal RSI-WMA dengan filter tren EMA, menyediakan manajemen risiko yang wajar melalui mekanisme stop loss dan take profit dinamis. Keunggulan inti strategi terletak pada mekanisme konfirmasi ganda dan manajemen risiko dinamis yang cerdas, namun juga menghadapi tantangan seperti keterlambatan pada titik balik tren dan sensitivitas parameter.

Melalui perbaikan seperti memperkenalkan parameter adaptif, konfirmasi volume, mengoptimalkan filter tren, dan memperhalus manajemen risiko, strategi ini berpotensi menjadi sistem trading yang lebih kokoh. Terutama di pasar dengan tren yang jelas, strategi ini dapat secara efektif menangkap sinyal pembalikan RSI sambil menggunakan filter tren EMA untuk menghindari trading melawan tren.

Strategi ini sangat cocok untuk trader jangka menengah hingga panjang, terutama investor yang menekankan manajemen risiko dan ingin bertrading searah dengan tren pasar utama. Dengan mengatur parameter secara wajar dan menggabungkan strategi manajemen risiko yang tepat, trader dapat menggunakan sistem ini untuk mencari pengembalian yang stabil di berbagai kondisi pasar.

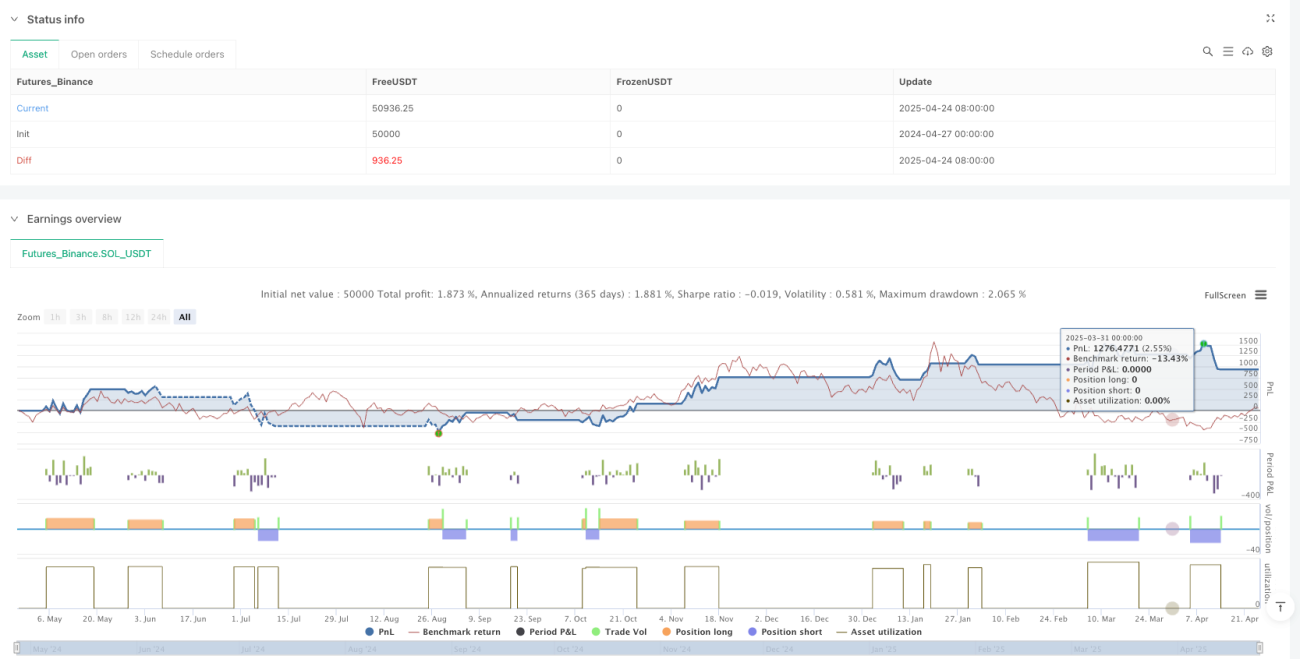

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1