Ikhtisar

Strategi Resonansi Tren Divergensi MACD Ganda dan SMA adalah sistem trading kuantitatif berorientasi analisis teknis yang menggabungkan sinyal divergensi dari indikator MACD cepat dan lambat dengan filter kedekatan terhadap Simple Moving Average 28 periode (SMA28) untuk menangkap titik pembalikan tren potensial. Strategi ini mengharuskan divergensi terjadi bersamaan pada kedua periode waktu MACD dan harga harus berada di dekat SMA28, sehingga membentuk sistem trading yang lebih andal. Strategi ini dirancang untuk secara otomatis mengidentifikasi peluang trading long dan short, serta mengelola keluar trading melalui rasio risk-reward yang telah ditentukan, khususnya cocok untuk trading pada timeframe 15 menit.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada konfirmasi sinkron dari berbagai indikator teknis, secara spesifik:

-

Deteksi Sinyal Divergensi MACD Ganda:

- Parameter MACD lambat diatur ke (14,28,9) untuk menangkap perubahan tren jangka menengah

- Parameter MACD cepat diatur ke (10,21,7) untuk menangkap perubahan momentum jangka pendek

- Kondisi divergensi bullish: ketika titik terendah dari 5 candle terakhir lebih rendah dari titik terendah 10 candle sebelumnya, sementara histogram MACD menunjukkan tren naik

- Kondisi divergensi bearish: ketika titik tertinggi dari 5 candle terakhir lebih tinggi dari titik tertinggi 10 candle sebelumnya, sementara histogram MACD menunjukkan tren turun

-

Filter Kedekatan SMA28:

- Menghitung seberapa dekat harga saat ini dengan Simple Moving Average 28 periode

- Mensyaratkan harga berada dalam rentang ±1,5% dari SMA28 (threshold kedekatan diatur ke 0,015)

- Filter ini memastikan trading terjadi di dekat area support/resistance kunci, meningkatkan keandalan sinyal

-

Logika Konfirmasi Resonansi:

- Sinyal long: divergensi bullish MACD lambat + divergensi bullish MACD cepat + harga mendekati SMA28

- Sinyal short: divergensi bearish MACD lambat + divergensi bearish MACD cepat + harga mendekati SMA28

-

Mekanisme Manajemen Risiko:

- Rasio risk-reward tetap 1:1,5

- Take profit: ±1,5% dari harga masuk (tergantung arah long/short)

- Stop loss: ±1,0% dari harga masuk (tergantung arah long/short)

Keunggulan Strategi

Dengan menganalisis kode strategi secara mendalam, dapat disimpulkan keunggulan signifikan berikut:

-

Mekanisme Konfirmasi Ganda: Mensyaratkan divergensi terjadi bersamaan pada dua MACD dengan parameter berbeda, secara signifikan mengurangi probabilitas sinyal palsu dan meningkatkan kualitas trading.

-

Desain Filter Area: Dengan mensyaratkan harga harus berada di dekat SMA28, memastikan trading terjadi di lokasi yang signifikan secara teknis, menghindari trading di area yang tidak penting.

-

Trading Dua Arah Otomatis: Strategi dapat secara otomatis mengidentifikasi dan mengeksekusi trading long dan short, beradaptasi dengan berbagai kondisi pasar, memanfaatkan peluang di kedua arah.

-

Manajemen Risiko Preset: Rasio risk-reward tetap (1:1,5) terintegrasi, secara otomatis menetapkan level take profit dan stop loss untuk setiap trading, memastikan konsistensi dan standarisasi manajemen modal.

-

Visualisasi Sinyal Trading: Melalui fungsi plotshape dan plot, sinyal trading, level take profit dan stop loss ditampilkan secara visual pada grafik, memudahkan trader memantau dan memahami eksekusi strategi.

-

Integrasi Fungsi Alert: Dilengkapi dengan pengaturan kondisi alert, memudahkan integrasi dengan robot trading otomatis, mewujudkan eksekusi trading otomatis penuh, mengurangi intervensi manusia dan pengaruh emosi.

-

Optimalisasi Parameter: Berbagai parameter strategi (seperti periode MACD, periode SMA, threshold kedekatan, rasio risk-reward, dll.) dapat disesuaikan dan dioptimalkan sesuai kondisi pasar tertentu.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat potensi risiko dan tantangan berikut:

-

Risiko Overtrading: Di pasar yang volatil namun tanpa arah yang jelas, sinyal divergensi MACD ganda mungkin sering muncul, menyebabkan overtrading dan terkikisnya biaya transaksi. Solusinya adalah menambahkan filter tambahan seperti indikator kekuatan tren atau batasan frekuensi trading.

-

Risiko Stop Loss Tetap: Menggunakan stop loss persentase tetap mungkin tidak cukup melindungi modal selama periode volatilitas tinggi. Pertimbangkan untuk menggunakan stop loss dinamis berdasarkan volatilitas (seperti kelipatan ATR) agar level stop loss lebih sesuai dengan kondisi pasar saat ini.

-

Sinyal Divergensi Palsu: Divergensi MACD terkadang menghasilkan sinyal palsu, terutama di pasar tren kuat. Disarankan menambahkan indikator konfirmasi seperti RSI atau indikator volume untuk memverifikasi validitas sinyal lebih lanjut.

-

Ketergantungan Parameter: Performa strategi sangat bergantung pada pengaturan parameter yang dipilih, mungkin perlu penyesuaian sering untuk beradaptasi dengan kondisi pasar yang berbeda. Solusinya adalah melakukan pengujian optimasi parameter secara menyeluruh untuk menemukan kombinasi parameter yang lebih robust.

-

Keterbatasan Kedekatan SMA: Dalam lingkungan breakout cepat atau penurunan tajam, harga dapat dengan cepat menyimpang dari SMA28, menyebabkan terlewatnya peluang trading penting. Dapat dipertimbangkan untuk menambahkan logika identifikasi tren, melonggarkan persyaratan kedekatan saat perubahan tren terkonfirmasi.

-

Risiko Kerugian Beruntun: Dalam kondisi pasar tertentu, strategi dapat menghasilkan serangkaian trading rugi berturut-turut. Harus diterapkan mekanisme kontrol risiko keseluruhan, seperti batas kerugian harian maksimum atau kontrol risiko persentase modal.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, berikut adalah arah optimasi yang layak:

-

Peningkatan Manajemen Risiko Dinamis:

- Mengganti rasio stop loss/take profit tetap dengan pengaturan dinamis berdasarkan volatilitas pasar

- Memperkenalkan algoritma manajemen modal seperti Kriteria Kelly atau model risiko proporsi tetap

- Menerapkan batasan jumlah trading maksimum dalam periode waktu tertentu untuk menghindari overtrading

-

Peningkatan Kualitas Sinyal:

- Menambahkan konfirmasi divergensi RSI, mensyaratkan divergensi terjadi pada MACD dan RSI secara bersamaan

- Memperkenalkan analisis volume, memastikan sinyal divergensi disertai perubahan volume yang berarti

- Menambahkan filter kekuatan tren (seperti indikator ADX), hanya bertrading di lingkungan tren yang sesuai

-

Optimalisasi Waktu Trading:

- Menerapkan threshold kedekatan SMA dinamis yang menyesuaikan secara otomatis berdasarkan volatilitas pasar

- Menambahkan filter waktu untuk menghindari periode likuiditas rendah atau volatilitas tinggi

- Memperkenalkan analisis struktur pasar untuk mengidentifikasi area support/resistance probabilitas tinggi

-

Analisis Multi-Timeframe:

- Mengintegrasikan sinyal konfirmasi tren dari timeframe yang lebih tinggi untuk menghindari trading melawan tren utama

- Menerapkan sistem sinyal berjenjang yang mensyaratkan indikator dari beberapa timeframe selaras

- Menambahkan filter tren makro, hanya bertrading searah dengan tren utama

-

Peningkatan Machine Learning:

- Memperkenalkan model machine learning berdasarkan data historis untuk memprediksi probabilitas keberhasilan sinyal divergensi

- Menerapkan optimasi parameter adaptif yang menyesuaikan parameter strategi secara dinamis berdasarkan performa pasar terkini

- Mengembangkan sistem skor kualitas sinyal, hanya mengeksekusi sinyal trading berkualitas tinggi

-

Peningkatan Backtest dan Validasi:

- Menerapkan simulasi Monte Carlo untuk menguji performa strategi di berbagai kondisi pasar

- Menambahkan walk-forward testing untuk memverifikasi robustness parameter

- Mengembangkan kerangka backtest portofolio untuk mengevaluasi korelasi dan efek gabungan dengan strategi lain

Kesimpulan

Strategi Resonansi Tren Divergensi MACD Ganda dan SMA adalah sistem trading kuantitatif yang dirancang dengan cermat, menyediakan metode terstruktur untuk menemukan titik pembalikan tren potensial melalui integrasi konfirmasi dari beberapa indikator teknis. Keunggulan inti strategi ini terletak pada mekanisme konfirmasi ganda dan sistem manajemen risiko bawaan, khususnya cocok untuk trading pada timeframe 15 menit. Meskipun terdapat beberapa risiko potensial seperti overtrading dan ketergantungan parameter, risiko-risiko ini dapat dimitigasi secara efektif melalui arah optimasi yang diusulkan.

Dengan mengoptimalkan lebih lanjut kualitas sinyal, manajemen risiko, dan pemilihan waktu, strategi ini berpotensi menjadi sistem trading yang lebih robust dan adaptif. Khususnya, pengenalan mekanisme manajemen risiko dinamis dan analisis multi-timeframe dapat secara signifikan meningkatkan performa keseluruhan strategi. Bagi trader kuantitatif yang mencari solusi trading otomatis berbasis analisis teknis, ini menyediakan kerangka dasar yang kokoh yang dapat disesuaikan dan diperluas sesuai preferensi risiko individu dan kondisi pasar.

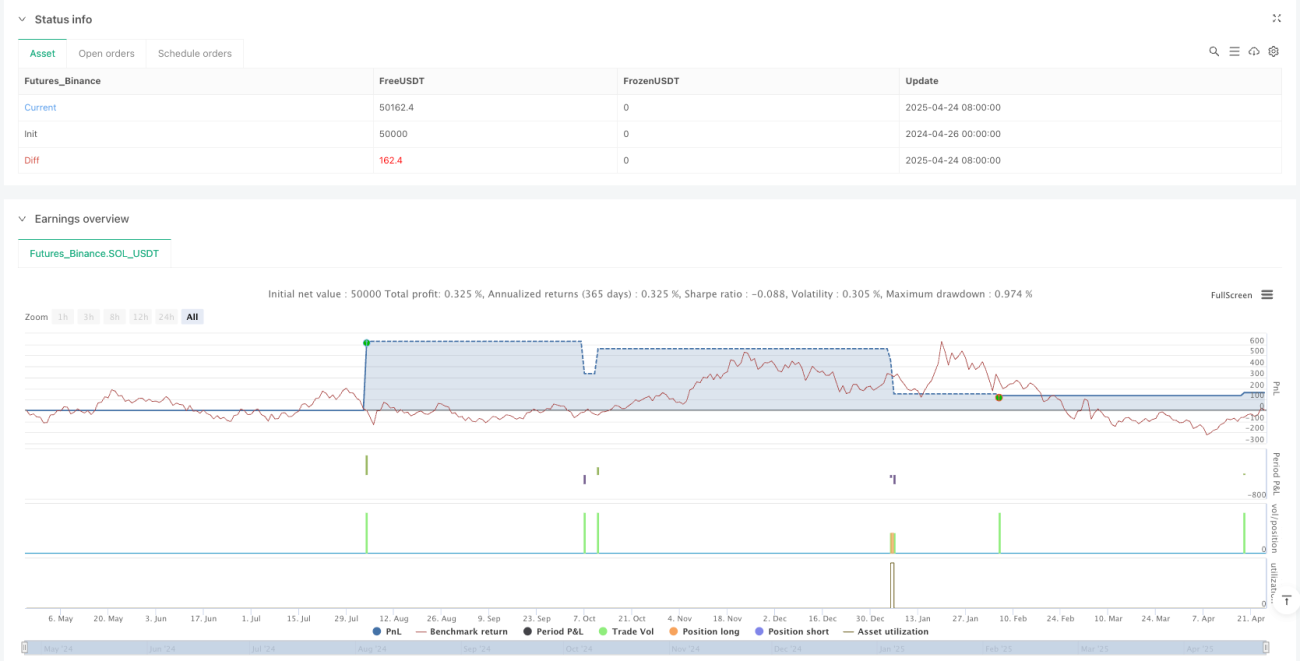

/*backtest

start: 2024-04-26 00:00:00

end: 2025-04-25 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("BTC 雙MACD 背離策略(基礎共振 / 適用15分鐘 / 多空自動)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=100)

// === 均線(SMA28) ===- 1