Strategi Multi Time Frame Super Trend dan Breakout Titik Tertinggi Terendah Gann

Ikhtisar

Strategi Terobosan Gann High-Low dan Supertrend Multi-Kerangka Waktu adalah strategi perdagangan kuantitatif berbasis analisis teknis yang menggabungkan indikator Supertrend dan teori Gann High-Low, serta meningkatkan keandalan sinyal perdagangan melalui analisis multi-kerangka waktu. Strategi ini menggunakan kerangka waktu yang lebih tinggi (15 menit) untuk mencari sinyal masuk, sementara pada kerangka waktu yang lebih rendah (5 menit) mengonfirmasi waktu keluar. Inti dari strategi ini adalah memasuki posisi saat harga menembus level resistensi atau support kunci, dan keluar tepat waktu saat sinyal pembalikan muncul, dengan penyaringan berlapis kerangka waktu untuk mengurangi sinyal palsu dan meningkatkan tingkat keberhasilan perdagangan.

Prinsip Strategi

Prinsip teknis strategi ini terutama didasarkan pada komponen-komponen kunci berikut:

-

Indikator Supertrend: Ini adalah indikator pengikut tren berbasis ATR (Average True Range) yang dapat beradaptasi secara dinamis terhadap volatilitas pasar. Dalam kode, dihitung melalui

ta.supertrend(factor, atrPeriod), dengan factor sebagai pengali (default 3.0), atrPeriod sebagai periode ATR (default 10). Indikator Supertrend menunjukkan warna merah (sinyal bearish) saat berada di atas harga, dan hijau (sinyal bullish) saat di bawah harga. -

Gann High-Low: Indikator high-low dari aturan analisis Gann, menentukan level support dan resistance dengan menghitung harga tertinggi dan terendah dalam periode tertentu. Dalam kode, dihitung melalui

ta.highest(high, gannLength)danta.lowest(low, gannLength), dengan gannLength sebagai periode lookback (default 10). -

Analisis Multi-Kerangka Waktu (Multi-Timeframe Analysis): Strategi ini menghitung indikator pada dua kerangka waktu, yaitu 15 menit dan 5 menit. Kerangka waktu yang lebih tinggi (15 menit) digunakan untuk menilai tren keseluruhan dan menghasilkan sinyal masuk, sedangkan kerangka waktu yang lebih rendah (5 menit) digunakan untuk menangkap pembalikan jangka pendek dan menghasilkan sinyal keluar. Akses data lintas kerangka waktu dilakukan melalui fungsi

request.security.

Kondisi masuk dirancang sebagai berikut:

- Masuk Long (longEntry): Saat harga menembus garis Supertrend 15 menit dan titik tertinggi Gann 15 menit (

close > st15 and close > gannHigh15) - Masuk Short (shortEntry): Saat harga menembus di bawah garis Supertrend 15 menit dan titik terendah Gann 15 menit (

close < st15 and close < gannLow15)

Kondisi keluar dirancang sebagai berikut:

- Keluar Long (longExit): Saat harga menembus di bawah garis Supertrend 5 menit dan titik tertinggi Gann 5 menit (

close < st5 and close < gannHigh5) - Keluar Short (shortExit): Saat harga menembus di atas garis Supertrend 5 menit dan titik terendah Gann 5 menit (

close > st5 and close > gannLow5)

Logika eksekusi strategi jelas: saat kondisi masuk terpenuhi, posisi dibuka melalui fungsi strategy.entry; saat kondisi keluar terpenuhi, posisi ditutup melalui fungsi strategy.close.

Keunggulan Strategi

-

Analisis Kolaboratif Multi-Kerangka Waktu: Dengan menggabungkan sinyal dari kerangka waktu yang berbeda, strategi ini dapat memahami tren pasar secara lebih komprehensif, menghindari penilaian sepihak yang mungkin timbul dari kerangka waktu tunggal. Kerangka waktu yang lebih tinggi (15 menit) memastikan bahwa masuknya posisi sejalan dengan tren jangka menengah, sementara kerangka waktu yang lebih rendah (5 menit) memberikan waktu keluar yang lebih responsif.

-

Mekanisme Konfirmasi Ganda: Strategi ini mensyaratkan harga menembus baik garis Supertrend maupun level Gann High-Low untuk memicu sinyal. Mekanisme konfirmasi ganda ini secara efektif mengurangi penetrasi palsu dan meningkatkan kualitas sinyal.

-

Adaptasi Dinamis terhadap Volatilitas Pasar: Indikator Supertrend didasarkan pada perhitungan ATR, sehingga dapat secara otomatis menyesuaikan parameter sesuai dengan volatilitas pasar, menjaga efektivitas strategi di berbagai kondisi pasar.

-

Pengendalian Risiko yang Jelas: Dengan menetapkan kondisi keluar yang jelas, strategi dapat menghentikan kerugian tepat waktu pada awal pembalikan pasar, secara efektif mengendalikan risiko per transaksi.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan tiga parameter kunci: periode ATR, pengali Supertrend, dan periode Gann High-Low. Pengguna dapat menyesuaikannya sesuai dengan karakteristik pasar yang berbeda dan preferensi risiko pribadi.

-

Logika Eksekusi yang Sederhana dan Jelas: Struktur kode jelas, logika sederhana dan intuitif, mudah dipahami dan dipelihara, mendukung optimalisasi dan perbaikan strategi secara berkelanjutan.

Risiko Strategi

-

Risiko Keterlambatan (Lag): Supertrend dan Gann High-Low adalah indikator yang dihitung berdasarkan data historis. Di pasar yang sangat fluktuatif, respons mungkin tidak cukup cepat, menyebabkan sinyal masuk atau keluar terlambat. Solusinya adalah memperkecil periode ATR dan periode Gann High-Low di lingkungan pasar dengan volatilitas tinggi untuk meningkatkan sensitivitas indikator.

-

Risiko Penetrasi Palsu: Di pasar yang berkonsolidasi (sideways), harga mungkin sering menembus level kunci tetapi kemudian kembali, menyebabkan banyak sinyal palsu. Solusinya adalah menambahkan mekanisme konfirmasi di pasar sideways, misalnya mensyaratkan penetrasi berlangsung selama waktu atau amplitudo tertentu sebelum melakukan perdagangan.

-

Sensitivitas Parameter: Di lingkungan pasar yang berbeda, parameter optimal mungkin sangat bervariasi. Pengaturan parameter yang terlalu agresif dapat menyebabkan overtrading, sementara yang terlalu konservatif dapat melewatkan peluang penting. Solusinya adalah menemukan rentang parameter yang kokoh melalui backtesting historis dan secara berkala memeriksa efektivitas parameter.

-

Konflik Kerangka Waktu: Dalam beberapa situasi, kerangka waktu yang berbeda mungkin memberikan sinyal yang saling bertentangan, menyebabkan kesulitan dalam pengambilan keputusan. Solusinya adalah menambahkan pengaturan bobot antar kerangka waktu, atau menambahkan kerangka waktu yang lebih tinggi sebagai filter tren.

-

Manajemen Modal yang Kurang: Strategi secara default menggunakan 10% dari total modal untuk setiap perdagangan. Dalam kasus kerugian beruntun, hal ini dapat menyebabkan penurunan modal yang cepat. Solusinya adalah menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar dan risiko yang diantisipasi, serta menerapkan mekanisme manajemen modal yang lebih canggih.

Arah Optimasi Strategi

-

Menambahkan Filter Kekuatan Tren: Indikator kekuatan tren seperti ADX (Average Directional Index) dapat diperkenalkan untuk hanya mengeksekusi perdagangan ketika tren jelas, menghindari perdagangan yang sering di pasar yang bergerak sideways. Implementasinya dengan menambahkan logika perhitungan ADX dan menjadikannya bagian dari kondisi masuk.

-

Mengoptimalkan Mekanisme Keluar: Saat ini kondisi keluar simetris dengan kondisi masuk, mungkin kurang fleksibel. Mekanisme keluar yang lebih beragam seperti trailing stop, target profit, atau stop loss berbasis volatilitas dapat ditambahkan untuk menyeimbangkan risiko dan imbal hasil dengan lebih baik.

-

Menambahkan Konfirmasi Volume Perdagangan: Penetrasi harga lebih dapat diandalkan jika disertai dengan volume perdagangan yang besar. Indikator volume dapat ditambahkan sebagai konfirmasi, misalnya mensyaratkan volume pada saat penetrasi lebih tinggi dari rata-rata volume N periode sebelumnya.

-

Memperkenalkan Penyesuaian Volatilitas: Pengali Supertrend dapat disesuaikan secara dinamis berdasarkan volatilitas pasar saat ini. Pada periode volatilitas rendah, gunakan pengali yang lebih kecil untuk meningkatkan sensitivitas; pada periode volatilitas tinggi, gunakan pengali yang lebih besar untuk mengurangi sinyal palsu.

-

Menambahkan Klasifikasi Keadaan Pasar: Logika dapat ditambahkan untuk membedakan antara pasar tren dan pasar sideways. Di bawah keadaan pasar yang berbeda, gunakan strategi perdagangan dan pengaturan parameter yang berbeda. Misalnya, di pasar sideways, tingkatkan pengali Supertrend untuk mengurangi frekuensi perdagangan.

-

Mengoptimalkan Manajemen Modal: Proporsi modal per perdagangan dapat disesuaikan secara dinamis berdasarkan volatilitas atau rasio risiko yang diantisipasi, bukan tetap menggunakan 10%. Ini dapat dilakukan dengan menghitung ATR untuk memperkirakan level stop loss, lalu menentukan ukuran posisi berdasarkan itu.

-

Menambahkan Filter Waktu: Periode waktu tertentu (misalnya saat pembukaan dan sebelum penutupan pasar) mungkin memiliki volatilitas tinggi dan menghasilkan sinyal palsu. Filter waktu dapat ditambahkan untuk menghindari perdagangan pada periode tersebut.

Ringkasan

Strategi Terobosan Gann High-Low dan Supertrend Multi-Kerangka Waktu adalah sistem perdagangan kuantitatif yang menggabungkan berbagai alat analisis teknis, menangkap peluang pasar dengan menganalisis Supertrend dan Gann High-Low pada kerangka waktu yang berbeda. Keunggulan utama strategi ini terletak pada mekanisme konfirmasi ganda dan analisis multi-kerangka waktu, yang secara efektif menyaring noise dan meningkatkan kualitas sinyal. Namun demikian, strategi ini juga menghadapi risiko seperti sensitivitas parameter, penetrasi palsu, dan konflik kerangka waktu.

Dengan menambahkan filter kekuatan tren, mengoptimalkan mekanisme keluar, menambahkan konfirmasi volume, dan memperkenalkan penyesuaian volatilitas, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan. Khususnya, menggabungkan mekanisme manajemen modal dengan analisis keadaan pasar berpotensi secara signifikan memperbaiki karakteristik risiko-imbal hasil strategi.

Bagi para trader yang mencari strategi kuantitatif analisis teknis, strategi ini menyediakan kerangka kerja dasar yang kokoh, yang dapat diterapkan secara langsung atau dijadikan komponen dari sistem perdagangan yang lebih kompleks. Yang terpenting, trader harus melakukan backtesting dan optimasi parameter secara memadai berdasarkan preferensi risiko dan pemahaman pasar mereka sendiri untuk mencapai hasil terbaik.

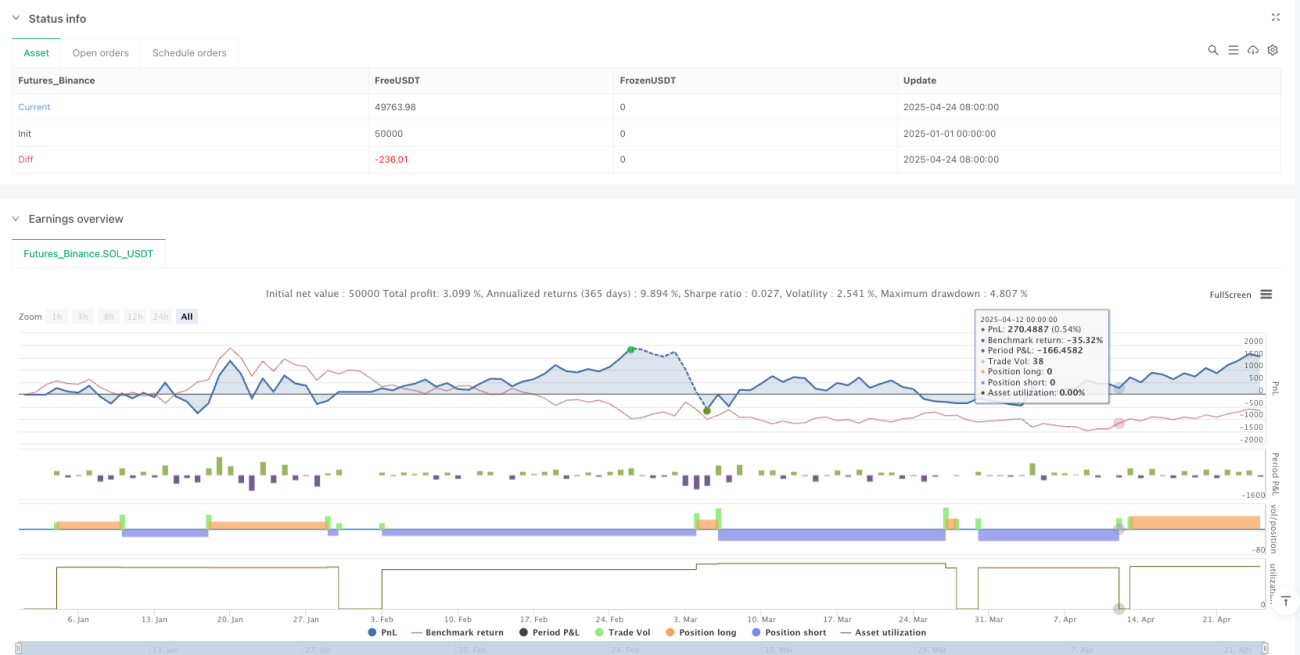

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1