Ringkasan

Strategi Pelacakan Tren dan Pembalikan dengan Persilangan Moving Average Dinamis adalah sistem trading kuantitatif yang didasarkan pada hubungan antara harga dan moving average. Strategi ini menentukan sinyal trading dengan menilai arah moving average dan penembusan harga, serta dilengkapi dengan mekanisme stop loss dan take profit dinamis. Inti konsepnya adalah mengambil posisi long dalam tren naik dan posisi short dalam tren turun, mengelola risiko melalui aturan entry dan exit yang presisi, sehingga menghasilkan kinerja yang lebih baik dibandingkan strategi buy and hold biasa di pasar yang bergejolak.

Prinsip Strategi

Strategi ini dirancang berdasarkan prinsip-prinsip inti berikut:

-

Mekanisme Penilaian Tren Dinamis: Strategi menggunakan perubahan arah moving average (dapat dipilih SMA, EMA, atau VWMA) untuk menilai tren pasar. Ketika moving average naik melebihi ambang batas yang ditetapkan (default 0,25%), tren dianggap naik; ketika turun melebihi ambang yang sama, tren dianggap turun.

-

Kondisi Entry yang Presisi:

- Kondisi Long: Dalam sesi trading, saat moving average berada dalam tren naik dan harga menembus di atas persentase tertentu dari moving average, lakukan entry.

- Re-entry Long: Saat masih dalam tren naik tetapi harga terkoreksi kembali mendekati moving average (dalam 1,01 kali MA), tersedia peluang re-entry.

- Kondisi Short: Dalam sesi trading, saat moving average berada dalam tren turun dan harga menembus di bawah persentase tertentu dari moving average, lakukan entry.

- Re-entry Short: Saat masih dalam tren turun dan harga memantul kembali mendekati moving average (di atas 0,998 kali MA), tersedia peluang re-entry.

-

Mekanisme Exit Bertingkat:

- Exit Long: Keluar saat harga mengalami retracement persentase tertentu (default 1%) dari titik tertinggi atau ketika harga menembus di bawah moving average.

- Exit Short: Keluar saat harga mengalami kenaikan persentase tertentu (default 0,5%) dari titik terendah atau ketika harga menembus di atas moving average.

- Hard Stop Loss Short: Untuk mengelola risiko short, ditetapkan hard stop loss pada persentase tertentu di atas harga entry (default 1,5%).

-

Filter Waktu: Strategi dilengkapi dengan filter sesi trading, secara default hanya melakukan trading antara pukul 9:30 hingga 15:15 untuk menghindari dampak fluktuasi di luar jam trading.

-

Rentang Waktu Backtest: Pengguna dapat menyesuaikan tanggal mulai dan akhir backtest, sehingga memudahkan evaluasi kinerja strategi di berbagai kondisi pasar.

Keunggulan Strategi

Setelah analisis mendalam, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Adaptif terhadap Lingkungan Pasar: Melalui penilaian arah moving average dinamis, strategi dapat secara otomatis menyesuaikan arah trading sesuai tren pasar, sehingga adaptif terhadap berbagai kondisi pasar.

-

Kontrol Risiko yang Teliti: Strategi dirancang dengan mekanisme kontrol risiko bertingkat, termasuk filter tren, exit berdasarkan retracement, exit saat menembus moving average, serta hard stop loss, yang secara efektif mencegah kerugian besar.

-

Sensitivitas yang Dapat Disesuaikan: Dengan menyesuaikan tipe moving average (SMA/EMA/VWMA), dasar perhitungan (harga penutupan/OHLC/4, dll.) dan parameter panjang, pengguna dapat mengoptimalkan sensitivitas reaksi strategi terhadap volatilitas pasar.

-

Keragaman Peluang Entry: Strategi tidak hanya menyediakan sinyal entry berdasarkan breakout utama, tetapi juga mencakup mekanisme re-entry saat koreksi, sehingga meningkatkan peluang trading dan mengoptimalkan harga entry rata-rata.

-

Visualisasi Status Trading: Kode ini mengintegrasikan label status trading dan penanda entry/exit, sehingga menampilkan secara visual pelaksanaan strategi, memudahkan analisis dan optimasi.

-

Sistem Peringatan Lengkap: Dilengkapi dengan fungsi peringatan sinyal trading, mendukung pemantauan dan pengingat real-time, meningkatkan efisiensi pelaksanaan strategi.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, tetap terdapat potensi risiko sebagai berikut:

-

Sinyal Palsu di Pasar Ranging: Di pasar yang bergerak sideways, arah moving average dapat berubah terlalu sering, menyebabkan terlalu banyak transaksi dan kerugian. Solusinya adalah dengan meningkatkan ambang batas konfirmasi arah atau mengintegrasikan indikator lain untuk menyaring sinyal.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter, seperti panjang moving average dan berbagai persentase ambang batas. Instrumen trading yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, sehingga memerlukan optimasi parameter yang memadai.

-

Kurangnya Konfirmasi Volume: Strategi saat ini terutama didasarkan pada hubungan harga dan moving average, tanpa mempertimbangkan faktor volume, sehingga dapat menghasilkan sinyal yang menyesatkan di lingkungan dengan volume rendah.

-

Risiko Gap Akibat Batasan Sesi Trading: Strategi membatasi trading pada sesi tertentu, sehingga mungkin tidak dapat mengatasi perubahan pasar yang signifikan semalaman atau di luar jam trading, terutama dalam kasus price gap.

-

Keterlambatan Respons terhadap Pembalikan Tren: Meskipun terdapat mekanisme penilaian tren dinamis, respons terhadap pembalikan tren yang tiba-tiba dan tajam mungkin terlambat, yang dapat menyebabkan drawdown besar di pasar yang berbalik dengan cepat.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari arah berikut:

-

Mengintegrasikan Indikator Momentum: Integrasikan indikator momentum seperti RSI, MACD ke dalam sistem konfirmasi sinyal untuk meningkatkan akurasi penilaian tren dan mengurangi sinyal palsu. Alasannya adalah karena penembusan harga murni terkadang dapat menyebabkan kesalahan penilaian, sedangkan indikator momentum dapat memberikan konfirmasi tambahan.

-

Menambahkan Komponen Volatilitas Adaptif: Sesuaikan ambang entry dan jarak stop loss secara dinamis berdasarkan volatilitas pasar. Di lingkungan volatilitas tinggi, tingkatkan ambang batas untuk mengurangi frekuensi pemicuan; di lingkungan volatilitas rendah, turunkan ambang batas untuk meningkatkan sensitivitas.

-

Menambahkan Filter Volume: Perkenalkan mekanisme konfirmasi volume, yang mewajibkan penembusan harga disertai dengan peningkatan volume, sehingga menyaring sinyal penembusan lemah di lingkungan volume rendah.

-

Optimasi Manajemen Modal: Sesuaikan ukuran posisi secara dinamis berdasarkan kinerja trading, besarnya drawdown, dan rasio kemenangan. Tingkatkan ukuran posisi pada sinyal dengan keyakinan tinggi, dan kurangi pada saat ketidakpastian tinggi.

-

Sintesis Kerangka Waktu: Gabungkan sinyal dari beberapa kerangka waktu, misalnya hanya bertrading ketika tren pada timeframe harian dan jam-an konsisten, untuk meningkatkan ketahanan sistem.

-

Strategi Pembukaan dan Penutupan Posisi Bertahap: Terapkan mekanisme entry dan exit secara bertahap untuk menghindari risiko entry pada satu titik, sekaligus melindungi keuntungan melalui realisasi untung sebagian.

Kesimpulan

Strategi Pelacakan Tren dan Pembalikan dengan Persilangan Moving Average Dinamis adalah sistem trading yang dirancang dengan cermat. Melalui penilaian tren dinamis, kondisi entry yang fleksibel, dan manajemen risiko bertingkat, strategi ini menyediakan alat sistematis bagi trader untuk menghadapi fluktuasi pasar. Keunggulan utamanya terletak pada penggabungan keunggulan pelacakan tren dan entry saat koreksi, sehingga menghormati tren besar sambil mengontrol risiko melalui titik entry yang presisi.

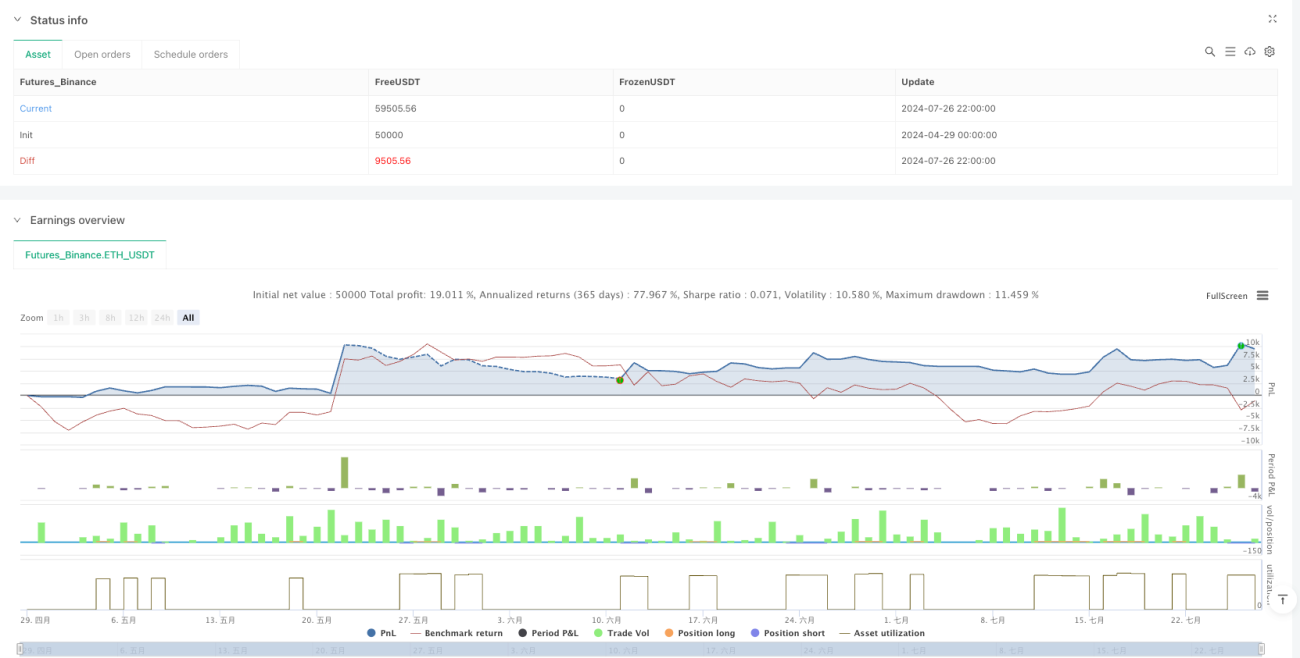

Strategi ini sangat cocok untuk pasar dengan volatilitas jangka menengah hingga panjang yang cukup besar. Trader dapat mengoptimalkan strategi agar sesuai dengan instrumen trading yang berbeda dengan menyesuaikan tipe moving average, panjang, dan berbagai parameter ambang batas. Meskipun terdapat risiko seperti sensitivitas parameter dan sinyal palsu di pasar ranging, melalui arah optimasi yang disarankan, seperti mengintegrasikan indikator momentum, penyesuaian volatilitas, dan konfirmasi multi-timeframe, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan.

Secara keseluruhan, strategi ini menyediakan kerangka trading kuantitatif yang terstruktur bagi para trader. Dengan konfigurasi parameter yang tepat dan manajemen risiko yang sesuai, strategi ini berpotensi menghasilkan return yang disesuaikan dengan risiko yang lebih baik dibandingkan strategi buy and hold tradisional.

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1