Strategi SuperTrend ATR: Pelacakan Tren Ganda dan Adaptasi Volatilitas

Ikhtisar

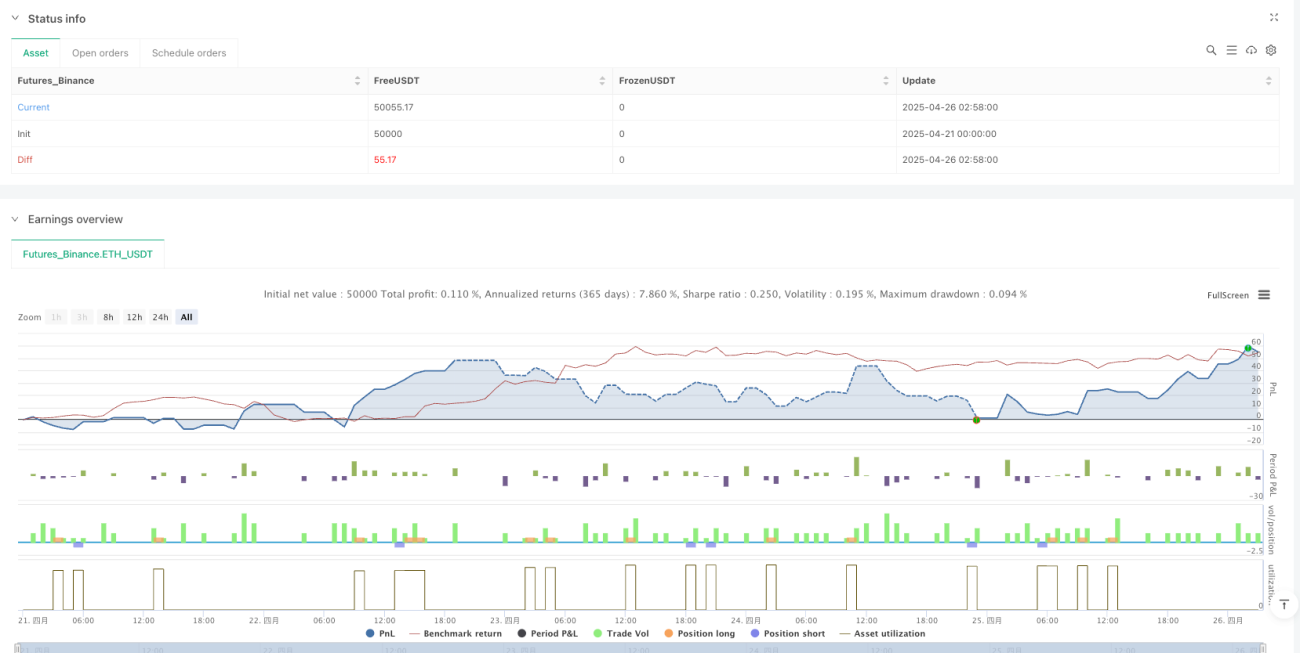

Strategi SuperTrend ATR Dual Trend Following dengan Volatilitas Adaptif adalah sistem trading komprehensif yang didasarkan pada indikator SuperTrend dan Average True Range (ATR). Strategi ini menggunakan indikator SuperTrend untuk mengidentifikasi arah tren pasar dan menghasilkan sinyal beli dan jual pada titik pembalikan tren. Pada saat yang sama, strategi ini menggunakan indikator ATR untuk menghitung level stop loss dan take profit secara dinamis, sehingga dapat menyesuaikan secara otomatis berdasarkan volatilitas pasar, meningkatkan efisiensi manajemen risiko. Strategi ini dirancang dengan parameter yang dapat disesuaikan secara menyeluruh, termasuk panjang periode ATR, faktor SuperTrend, serta pengganda ATR untuk take profit dan stop loss, memungkinkan trader untuk melakukan penyesuaian yang tepat sesuai preferensi pribadi dan kondisi pasar yang berbeda.

Prinsip Strategi

Inti dari strategi ini adalah menggabungkan keunggulan indikator SuperTrend dan ATR untuk menciptakan sistem trading yang mampu menangkap tren sekaligus mengelola risiko secara dinamis. Prinsipnya adalah sebagai berikut:

-

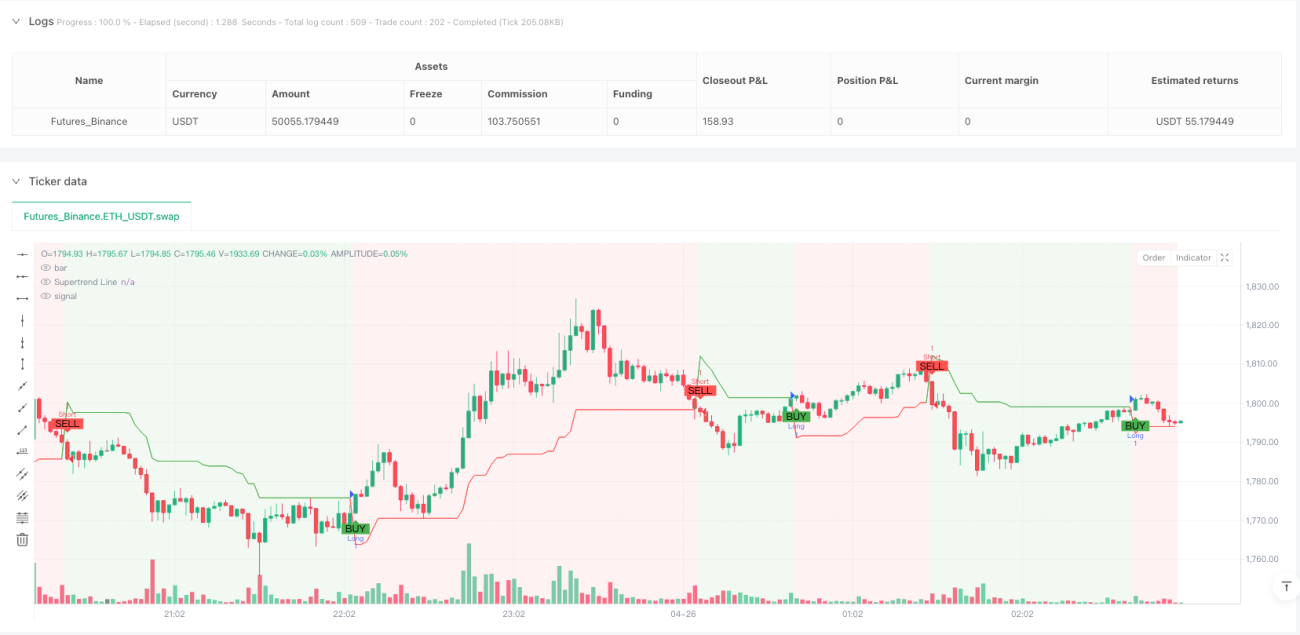

Perhitungan SuperTrend: Strategi menggunakan fungsi

ta.supertrend(factor, atrPeriod)untuk menghitung garis SuperTrend dan indikator arah. Indikator SuperTrend sendiri sudah berbasis ATR, yaitu dengan menggambar garis di atas atau di bawah harga untuk menunjukkan tren. Ketika harga menembus garis ini, tren dianggap telah berbalik. -

Pembuatan Sinyal:

- Sinyal Long: Terjadi ketika indikator arah berubah dari negatif menjadi positif (direction[1] > direction) dan harga penutupan berada di atas garis SuperTrend.

- Sinyal Short: Terjadi ketika indikator arah berubah dari positif menjadi negatif (direction[1] < direction) dan harga penutupan berada di bawah garis SuperTrend.

-

Stop Loss dan Take Profit Dinamis:

- Stop Loss Long: Harga masuk dikurangi nilai ATR dikali pengganda stop loss (close - atrMultiplierSL * atr)

- Take Profit Long: Harga masuk ditambah nilai ATR dikali pengganda take profit (close + atrMultiplierTP * atr)

- Stop Loss dan Take Profit Short menggunakan logika perhitungan sebaliknya.

-

Manajemen Posisi: Strategi akan menutup posisi yang berlawanan terlebih dahulu saat sinyal baru dihasilkan, kemudian membuka posisi baru, memastikan tidak ada posisi long dan short secara bersamaan.

Keunggulan Strategi

-

Adaptif Tinggi: Melalui indikator ATR, strategi dapat menyesuaikan level stop loss dan take profit secara otomatis berdasarkan volatilitas pasar. Ini berarti di pasar yang sangat bergejolak, titik stop loss dan take profit akan melebar, sementara di pasar yang tenang akan menyempit, sehingga strategi lebih mampu beradaptasi dengan berbagai kondisi pasar.

-

Manajemen Risiko yang Baik: Setiap transaksi dilengkapi dengan stop loss dan take profit berbasis ATR, sehingga risiko per transaksi terkendali secara efektif. Stop loss mencegah kerugian besar, sedangkan take profit mengunci keuntungan.

-

Sinyal yang Jelas: Strategi menggunakan perubahan arah SuperTrend dan hubungan harga dengan garis SuperTrend untuk menghasilkan sinyal trading. Aturan sinyal sederhana, jelas, mudah dipahami dan dieksekusi.

-

Visual yang Intuitif: Strategi menandai sinyal beli dan jual dengan jelas pada grafik, serta menunjukkan arah tren melalui garis SuperTrend berwarna dan perubahan warna latar belakang, memudahkan trader untuk melacak kondisi pasar.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan beberapa parameter yang dapat diubah, termasuk periode ATR, faktor SuperTrend, serta pengganda ATR untuk take profit dan stop loss, sehingga trader dapat mengoptimalkan sesuai preferensi risiko dan gaya trading masing-masing.

Risiko Strategi

-

Risiko Pembalikan Tren Berulang: Di pasar yang bergerak sideways, indikator SuperTrend dapat menghasilkan sinyal pembalikan yang sering, menyebabkan stop loss beruntun, yang dikenal sebagai "efek gergaji". Solusinya adalah dengan meningkatkan nilai faktor SuperTrend agar indikator kurang sensitif terhadap fluktuasi harga jangka pendek, atau menghentikan sementara trading saat teridentifikasi pasar sideways.

-

Risiko Breakout Palsu: Terkadang pasar mengalami breakout palsu, yaitu harga menembus garis SuperTrend sebentar lalu kembali ke tren semula, yang dapat menyebabkan trading yang tidak perlu. Dapat ditambahkan mekanisme konfirmasi, misalnya meminta harga bertahan selama waktu atau jarak tertentu setelah breakout, untuk mengurangi sinyal palsu.

-

Risiko Pengaturan Level Stop Loss: Jika pengganda ATR terlalu kecil, titik stop loss mungkin terlalu dekat dengan harga masuk, sehingga mudah terkena fluktuasi normal pasar; jika terlalu besar, dapat menyebabkan kerugian per transaksi yang besar. Solusinya adalah menetapkan pengganda ATR secara wajar berdasarkan data backtest historis.

-

Risiko Perubahan Pasar Mendadak: Pada berita besar atau peristiwa tertentu, pasar dapat mengalami gap atau volatilitas ekstrem yang membuat stop loss tidak efektif. Pertimbangkan untuk menambahkan batasan kerugian maksimum atau mengurangi ukuran posisi pada periode yang diperkirakan terjadi peristiwa besar.

-

Risiko Overfitting Parameter: Optimasi parameter yang berlebihan dapat menyebabkan "overfitting", yaitu strategi bekerja baik pada data historis tetapi buruk di trading nyata di masa depan. Disarankan menggunakan data historis yang cukup panjang dan menguji ketahanan strategi di berbagai kondisi pasar.

Arah Optimasi Strategi

-

Menambahkan Mekanisme Filter: Dapat memperkenalkan indikator teknis tambahan seperti RSI, MACD, atau persilangan moving average sebagai filter, hanya melakukan trading ketika tren utama telah terkonfirmasi, mengurangi sinyal palsu. Dalam kode dapat ditambahkan kondisi, misalnya hanya mengeksekusi sinyal long/short saat RSI menunjukkan area overbought atau oversold.

-

Mengoptimalkan Manajemen Posisi: Strategi saat ini menggunakan posisi tetap. Dapat ditingkatkan menjadi manajemen posisi dinamis berdasarkan ATR atau indikator volatilitas lainnya. Mengurangi posisi saat volatilitas tinggi dan menambah posisi saat volatilitas rendah, untuk menyeimbangkan risiko dan imbal hasil.

-

Menambahkan Filter Waktu: Beberapa pasar memiliki volatilitas tinggi atau likuiditas rendah pada jam tertentu, mungkin tidak cocok untuk trading. Dapat ditambahkan kondisi filter waktu untuk menghindari periode yang tidak menguntungkan.

-

Analisis Multi-Timeframe: Dapat memperkenalkan sinyal SuperTrend dari timeframe yang lebih tinggi sebagai konfirmasi tren utama, hanya melakukan trading ketika arah tren timeframe lebih tinggi sejalan dengan timeframe saat ini, untuk meningkatkan rasio kemenangan.

-

Parameter Adaptif: Memungkinkan strategi menyesuaikan parameter secara otomatis berdasarkan kondisi pasar, misalnya meningkatkan faktor SuperTrend di lingkungan pasar yang volatil, dan mengurangi faktor di pasar yang tenang. Ini dapat dicapai dengan menghitung laju perubahan volatilitas pasar atau indikator kekuatan tren.

-

Meningkatkan Rasio Risiko/Imbal Hasil: Saat ini take profit dan stop loss didasarkan pada pengganda ATR tetap. Dapat dipertimbangkan untuk menerapkan rasio risiko/imbal hasil dinamis, memperbesar jarak take profit saat tren kuat, dan memperkecil saat sinyal lemah, untuk mengoptimalkan rasio risiko/imbal hasil secara keseluruhan.

Kesimpulan

Strategi SuperTrend ATR Dual Trend Following dengan Volatilitas Adaptif adalah sistem trading komprehensif yang didasarkan pada indikator SuperTrend dan ATR. Strategi ini menangkap peluang pasar dengan mengidentifikasi arah tren dan titik pembalikan kunci, serta mengelola risiko melalui mekanisme stop loss dan take profit dinamis. Keunggulan utama strategi ini terletak pada kemampuan adaptif dan manajemen risikonya, yang dapat menyesuaikan parameter trading secara otomatis berdasarkan kondisi volatilitas pasar.

Namun, strategi ini juga menghadapi risiko seperti pembalikan tren berulang, breakout palsu, dan pengaturan parameter. Dengan menambahkan mekanisme filter, mengoptimalkan manajemen posisi, memperkenalkan analisis multi-timeframe, dan menerapkan parameter adaptif, ketahanan dan profitabilitas strategi dapat ditingkatkan lebih lanjut.

Secara keseluruhan, ini adalah strategi trend following yang memiliki landasan teori kuat, cocok bagi trader yang ingin melacak tren sambil mengelola risiko secara efektif. Dengan pengaturan parameter yang wajar dan optimasi berkelanjutan, strategi ini berpotensi memberikan kinerja trading yang stabil di berbagai kondisi pasar.

- 1