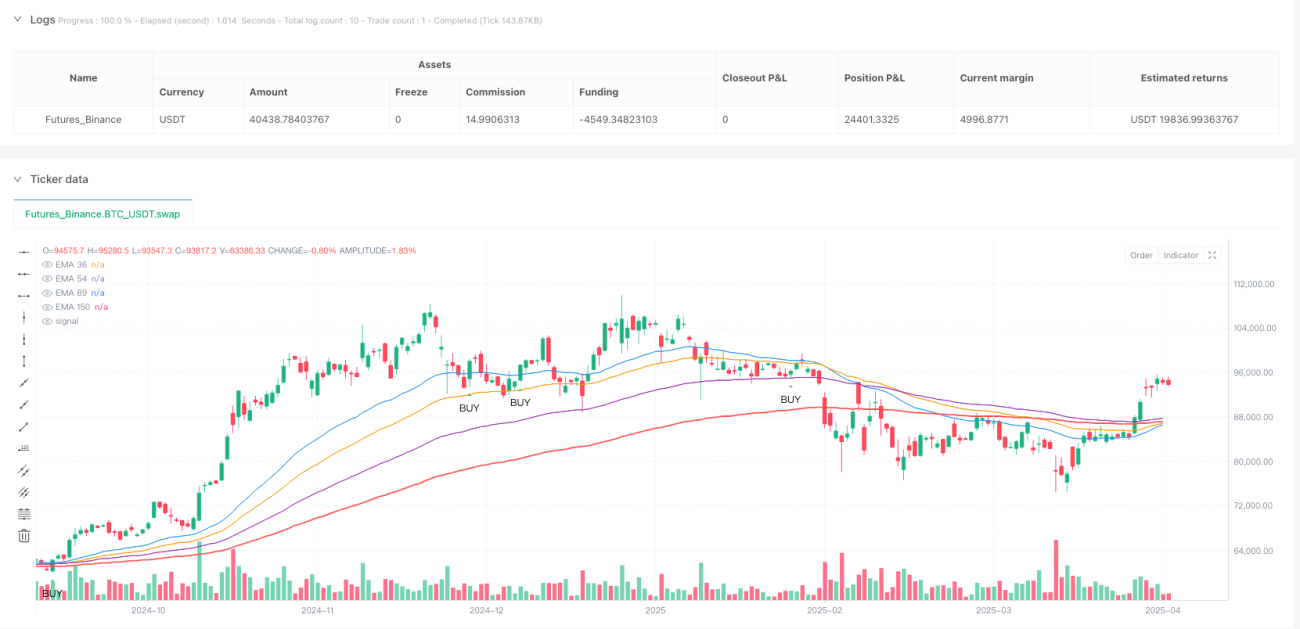

Ikhtisar

Sistem Perdagangan Konfirmasi Tren dengan Rata-rata Berganda adalah strategi perdagangan kuantitatif yang didasarkan pada kombinasi Exponential Moving Average (EMA). Strategi ini menggunakan analisis multi-kerangka waktu untuk mengonfirmasi arah tren dan sinyal perdagangan. Inti dari strategi ini adalah menggunakan EMA150 pada kerangka waktu H4 sebagai kriteria utama penentuan tren, dikombinasikan dengan posisi relatif dari rata-rata bergerak jangka pendek (EMA36, EMA54, EMA89) serta interaksi antara harga dan rata-rata bergerak untuk menghasilkan sinyal perdagangan. Selain itu, strategi ini juga mengintegrasikan pengenalan pola lilin dan analisis volume perdagangan, dengan sistem manajemen risiko yang ketat untuk mencapai stabilitas dan profitabilitas perdagangan.

Prinsip Strategi

Strategi ini beroperasi berdasarkan beberapa komponen kunci:

-

Identifikasi Tren: Menggunakan EMA150 pada kerangka waktu H4 sebagai standar utama penentuan arah tren. Jika harga di atas EMA150, ditetapkan sebagai tren naik; jika di bawah, ditetapkan sebagai tren turun.

-

Sistem Rata-rata Berganda: Strategi ini menggunakan empat Exponential Moving Average (EMA36, EMA54, EMA89, dan EMA150) untuk membangun sistem perdagangan. Ketika rata-rata bergerak jangka pendek berada di atas rata-rata jangka panjang (ema36 > ema54 > ema89 > ema150), tren naik dikonfirmasi; sebaliknya, tren turun dikonfirmasi.

-

Interaksi Harga dan Rata-rata Bergerak: Strategi mencari peluang perdagangan ketika harga menguji (pullback ke) salah satu level rata-rata bergerak, yang mengindikasikan bahwa pasar mungkin memantul dari level support atau resistance.

-

Konfirmasi Pola Lilin:

- Pola bullish: termasuk pin bar bullish, engulfing, inside bar, dan morning star

- Pola bearish: termasuk pin bar bearish, engulfing, inside bar, dan evening star

-

Strategi Keluar Multi-Kerangka Waktu: Menggunakan EMA150 pada kerangka waktu M15 sebagai kondisi keluar. Posisi ditutup ketika harga menembus rata-rata bergerak tersebut, secara efektif mengunci keuntungan dan mengurangi drawdown.

-

Konfirmasi Volume Perdagangan: Ketika volume perdagangan tiba-tiba meningkat lebih dari 2,5 kali rata-rata volume 20 periode, strategi menganggapnya sebagai sinyal potensi pembalikan pasar, yang memicu penutupan posisi.

-

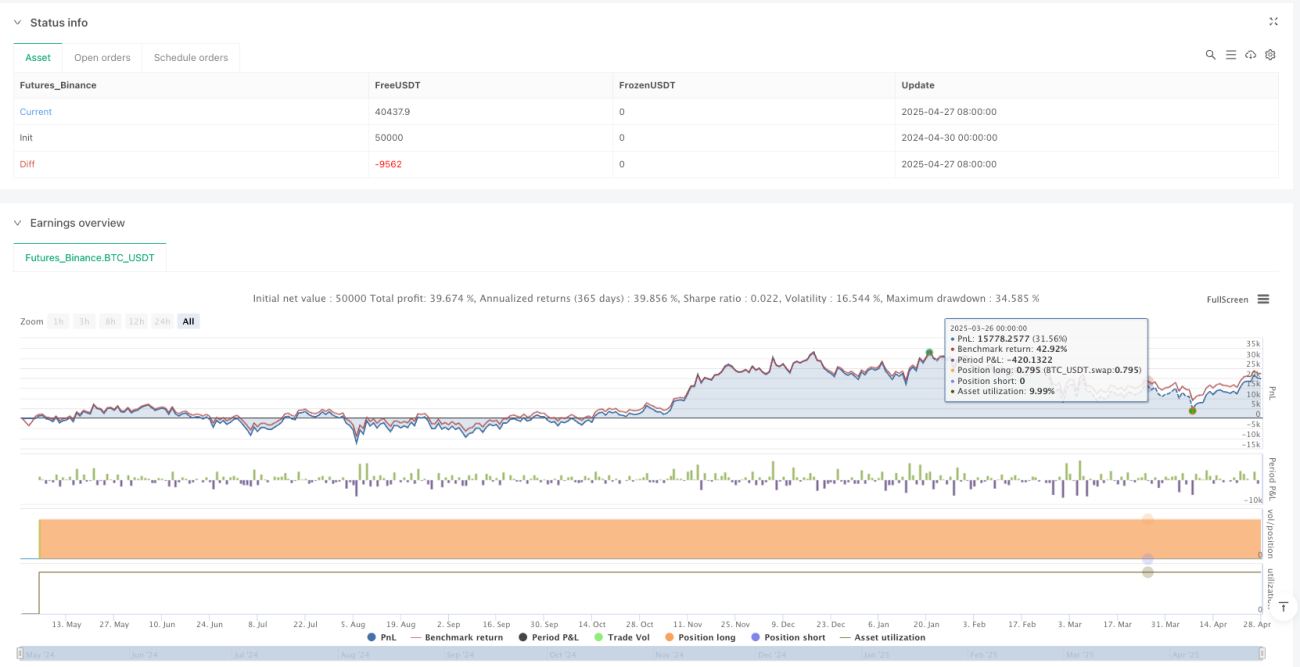

Manajemen Risiko: Strategi menggunakan stop loss dan take profit dinamis berdasarkan ATR (Average True Range), dengan jarak stop loss sebesar 1,5 kali ATR, dan rasio risiko-imbal hasil 1:2.

Keunggulan Strategi

-

Mengintegrasikan Mekanisme Multi-Konfirmasi: Strategi menyaring peluang perdagangan dengan probabilitas tinggi melalui beberapa lapisan mekanisme konfirmasi (arah tren, hubungan rata-rata bergerak, aksi harga, pola lilin), secara efektif mengurangi kemungkinan sinyal palsu.

-

Analisis Multi-Kerangka Waktu: Mengintegrasikan kerangka waktu H4 untuk menilai tren utama dan kerangka waktu M15 untuk memantau titik keluar, memungkinkan pemahaman yang lebih komprehensif tentang dinamika pasar dan meningkatkan akurasi perdagangan.

-

Manajemen Risiko Dinamis: Pengaturan stop loss berbasis ATR dapat menyesuaikan secara otomatis sesuai dengan volatilitas pasar, menghindari masalah stop loss tetap yang mungkin terlalu besar atau terlalu kecil, sehingga lebih cocok untuk berbagai kondisi pasar.

-

Konfirmasi Volume Perdagangan: Dengan memonitor volume perdagangan abnormal sebagai sinyal keluar tambahan, strategi dapat mengidentifikasi potensi pembalikan pasar lebih awal, mengurangi drawdown.

-

Bantuan Visual: Strategi secara jelas menandai sinyal perdagangan, posisi rata-rata bergerak, dan status tren saat ini pada grafik, memudahkan trader untuk memahami situasi pasar dan logika strategi secara intuitif.

-

Tampilan Tingkat Kemenangan Real-time: Strategi menghitung dan menampilkan tingkat kemenangan perdagangan serta jumlah total perdagangan secara real-time, membantu trader terus mengevaluasi kinerja strategi.

Risiko Strategi

-

Kinerja Buruk di Pasar Ranging: Dalam pasar yang tidak memiliki tren yang jelas (sideways), sistem EMA dapat menghasilkan sinyal palsu yang sering, menyebabkan kerugian beruntun. Disarankan untuk menghentikan sementara strategi ini di pasar ranging atau meningkatkan standar entri.

-

Dampak Slippage dan Biaya Transaksi: Strategi mempertimbangkan komisi sebesar 0,04%, namun pada pasar dengan volatilitas tinggi atau instrumen dengan likuiditas rendah, slippage dapat secara signifikan mempengaruhi hasil perdagangan aktual. Harus menyisakan cukup buffer dana untuk menutupi biaya ini.

-

Risiko Over-optimasi: Strategi menggunakan beberapa parameter spesifik (periode EMA, kelipatan ATR, dll.), yang memiliki risiko overfitting terhadap data historis. Disarankan untuk melakukan backtest lintas periode dan lintas instrumen yang memadai sebelum trading langsung.

-

Masalah Keterlambatan Sinyal: EMA pada dasarnya adalah indikator lagging, yang mungkin tidak dapat menangkap titik balik dengan cepat di pasar yang berbalik arah dengan cepat. Dapat dipertimbangkan untuk menambahkan indikator momentum sebagai bantuan.

-

Kesalahan Pengenalan Pola Lilin: Strategi bergantung pada berbagai pola lilin untuk pengambilan keputusan, dan beberapa pola mungkin memiliki efektivitas yang berbeda dalam kondisi pasar yang berbeda. Disarankan untuk menganalisis secara mendalam kinerja historis setiap pola pada instrumen tertentu.

Arah Optimasi Strategi

-

Desain Parameter Adaptif: Dapat dipertimbangkan untuk mengubah periode EMA tetap (36, 54, 89, 150) menjadi parameter dinamis yang menyesuaikan secara otomatis berdasarkan volatilitas pasar, agar lebih cocok untuk berbagai kondisi pasar. Ini dapat dicapai dengan memperkenalkan indikator volatilitas (misalnya rasio ATR) untuk penyesuaian parameter adaptif.

-

Menambahkan Filter Kondisi Pasar: Memperkenalkan mekanisme klasifikasi kondisi pasar, misalnya dengan indikator ADX untuk mengidentifikasi kekuatan tren. Di lingkungan dengan kekuatan tren rendah, perdagangan dihentikan sementara atau parameter strategi disesuaikan untuk menghindari sinyal palsu yang sering di pasar ranging.

-

Mengoptimalkan Mekanisme Keluar: Saat ini, strategi terutama bergantung pada persilangan EMA150 pada kerangka waktu M15 sebagai titik keluar. Dapat dipertimbangkan untuk menambahkan mekanisme trailing stop untuk mengambil keuntungan sebagian posisi, guna mendapatkan lebih banyak keuntungan dalam tren yang kuat. Misalnya, dapat menerapkan keluar bertahap: sebagian keluar dengan rasio risiko tetap, sebagian menggunakan trailing stop untuk mengunci keuntungan.

-

Meningkatkan Analisis Volume: Strategi saat ini hanya menggunakan lonjakan volume sebagai sinyal peringatan. Analisis volume dapat diperhalus lebih lanjut, misalnya dengan menggabungkan aksi harga untuk menganalisis pola akumulasi dan distribusi volume, sehingga mengidentifikasi titik balik pasar yang lebih akurat.

-

Mengintegrasikan Filter Waktu: Menambahkan penyaringan untuk sesi perdagangan terbaik, menghindari sesi dengan likuiditas rendah atau volatilitas tinggi (misalnya, sesi pergantian antara Eropa dan AS atau saat rilis data ekonomi besar), secara signifikan dapat meningkatkan kualitas perdagangan.

-

Peningkatan dengan Machine Learning: Dapat dipertimbangkan untuk memperkenalkan algoritma machine learning dasar untuk memberi skor dan menyaring sinyal perdagangan yang ada, misalnya melalui pencocokan pola historis yang serupa untuk meningkatkan kualitas sinyal.

Kesimpulan

Sistem Perdagangan Konfirmasi Tren dengan Rata-rata Berganda adalah strategi pengikut tren yang komprehensif, yang membangun sistem perdagangan yang terstruktur dengan baik melalui analisis multi-kerangka waktu, konfirmasi indikator teknis berganda, dan aturan manajemen risiko yang ketat. Keunggulan terbesar dari strategi ini terletak pada mekanisme konfirmasi berlapisnya, yang secara efektif menyaring sinyal berkualitas rendah; sedangkan tantangan terbesarnya adalah potensi sinyal palsu di pasar ranging. Melalui arah optimasi yang disarankan, terutama menambahkan filter kondisi pasar dan meningkatkan adaptasi parameter, strategi ini diharapkan dapat meningkatkan stabilitas dan profitabilitas di berbagai kondisi pasar. Bagi para trader, memahami dan menguasai sistem ini tidak hanya memberikan strategi perdagangan konkret, tetapi yang lebih penting, menumbuhkan kesadaran berpikir sistemik dan manajemen risiko, yang merupakan dasar dari perdagangan yang sukses.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Trend Trading Strategy - Full", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.04)

// ==== 1. DETERMINE EMA TREND (H4) ====- 1