Ikhtisar

Strategi Breakout Dinamis dari Pita Volatilitas dengan Stop Loss Pelacakan Adaptif adalah sistem pelacakan tren yang didasarkan pada harga yang menembus pita atas Bollinger Bands. Ini menggabungkan analisis volatilitas dari indikator Bollinger Bands dengan fungsi stop loss pelacakan dinamis dari indikator ATR (Average True Range). Strategi ini terutama masuk posisi long ketika harga menembus pita atas Bollinger Bands, dan menggunakan stop loss pelacakan berdasarkan kelipatan ATR untuk melindungi keuntungan dan mengontrol risiko. Desain ini memungkinkan strategi untuk menghasilkan keuntungan dalam tren naik yang kuat, sambil menyesuaikan level stop loss secara dinamis terhadap perubahan volatilitas pasar.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada beberapa komponen kunci berikut:

-

Pengaturan Bollinger Bands: Strategi menggunakan Bollinger Bands dengan panjang yang dapat disesuaikan (default 20), kelipatan deviasi standar (default 2.0) yang dapat diubah, serta mendukung beberapa jenis rata-rata bergerak (SMA, EMA, SMMA, WMA, VWMA) sebagai basis pita tengah. Fleksibilitas ini memungkinkan trader untuk menyesuaikan sensitivitas Bollinger Bands sesuai dengan kondisi pasar yang berbeda.

-

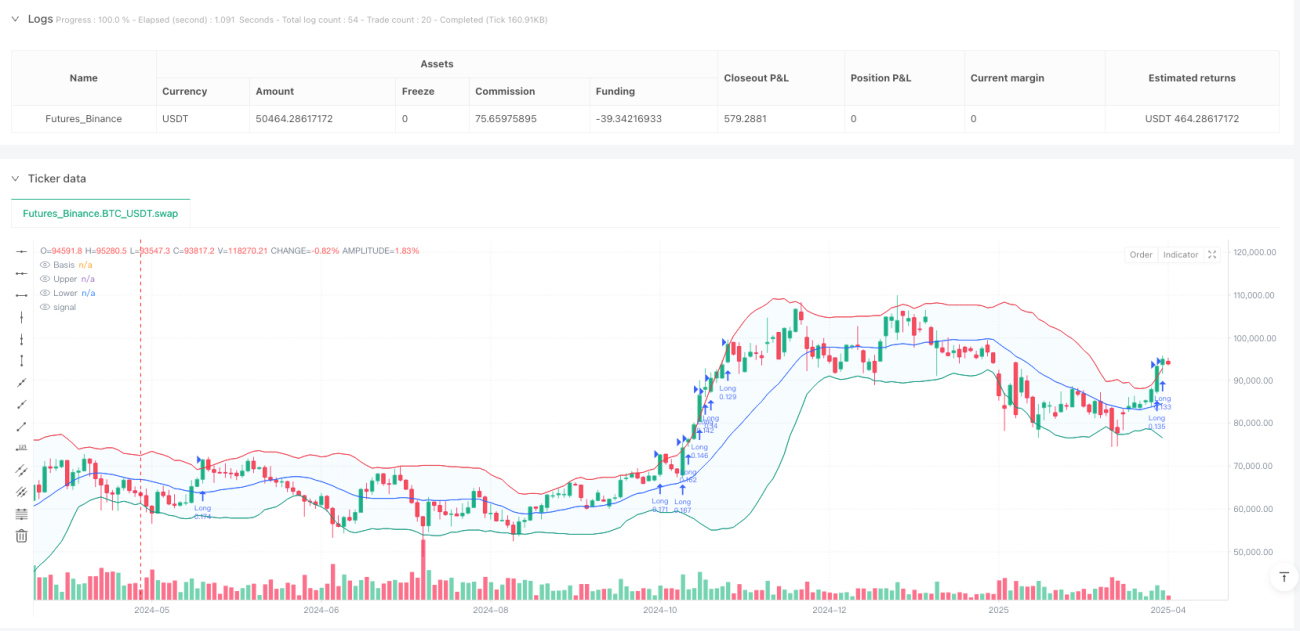

Logika Masuk: Ketika harga menembus pita atas Bollinger Bands, strategi menghasilkan sinyal long. Kondisi masuk ini didasarkan pada asumsi bahwa setelah harga menembus pita atas, harga cenderung melanjutkan pergerakan yang kuat, membentuk pergerakan tren.

-

Mekanisme Keluar: Strategi menggunakan dua cara keluar:

- Keluar langsung ketika harga menembus pita bawah Bollinger Bands

- Menggunakan stop loss pelacakan berdasarkan ATR, dengan jarak sebesar nilai ATR dikalikan dengan kelipatan (default 2.0)

-

Manajemen Modal: Strategi secara default menggunakan 25% dari ekuitas akun sebagai modal untuk setiap perdagangan, yang memberikan tingkat diversifikasi risiko.

-

Filter Waktu: Perdagangan hanya dieksekusi dalam rentang tanggal yang ditentukan pengguna, dengan pengaturan default dari 1 Januari 2018 hingga 31 Desember 2069.

Kombinasi desain ini memungkinkan strategi untuk menangkap pergerakan breakout yang kuat, sambil melindungi keuntungan yang ada melalui penyesuaian level stop loss secara dinamis, membentuk sistem perdagangan yang relatif lengkap.

Keunggulan Strategi

Analisis mendalam terhadap implementasi kode strategi ini mengungkapkan beberapa keunggulan signifikan berikut:

-

Adaptif yang Kuat: Melalui penggunaan Bollinger Bands dan ATR secara bersamaan, strategi secara otomatis dapat menyesuaikan diri terhadap perubahan volatilitas pasar. Di pasar dengan volatilitas tinggi, nilai ATR meningkat, memberikan jarak stop loss yang lebih longgar; di pasar dengan volatilitas rendah, jarak stop loss menyusut. Adaptivitas ini memungkinkan strategi untuk mempertahankan kinerja yang relatif stabil di berbagai kondisi pasar.

-

Kemampuan Menangkap Tren: Strategi berfokus pada penangkapan tren kuat setelah breakout, terutama ketika harga menembus pita atas Bollinger Bands, yang sering mengindikasikan momentum naik yang lebih kuat.

-

Perlindungan Keuntungan Dinamis: Menggunakan stop loss pelacakan berbasis ATR memungkinkan strategi untuk menyesuaikan level stop loss secara dinamis guna mengunci keuntungan yang ada sambil mempertahankan ruang profit yang cukup, menghindari pengembalian keuntungan.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk panjang Bollinger Bands, kelipatan deviasi standar, jenis rata-rata bergerak, periode perhitungan ATR, serta kelipatan stop loss pelacakan. Hal ini memungkinkan trader untuk melakukan optimasi berdasarkan pasar tertentu dan preferensi risiko pribadi.

-

Integrasi Manajemen Modal: Aturan manajemen modal bawaan (menggunakan 25% dari ekuitas akun) memberikan kontrol risiko tertentu, menghindari risiko yang terkait dengan leverage berlebihan.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat risiko potensial berikut:

-

Risiko Breakout Palsu: Harga yang menembus pita atas Bollinger Bands dapat diikuti oleh breakout palsu, menyebabkan penarikan kembali jangka pendek. Untuk mengurangi risiko ini, dapat dipertimbangkan untuk menambahkan indikator konfirmasi atau menunggu konsolidasi setelah breakout sebelum masuk.

-

Risiko Pembalikan Tren: Pada saat pembalikan tren yang kuat, stop loss pelacakan ATR mungkin tidak dapat menghentikan kerugian tepat waktu, menyebabkan sebagian keuntungan kembali. Dapat dipertimbangkan untuk mengombinasikan indikator tren guna mengidentifikasi titik balik tren lebih awal.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pemilihan parameter, terutama panjang Bollinger Bands dan kelipatan deviasi standar. Parameter optimal dapat berbeda secara signifikan di berbagai kondisi pasar, sehingga diperlukan backtest dan penyesuaian secara berkala.

-

Keterbatasan Perdagangan Satu Arah: Strategi saat ini hanya mengimplementasikan logika long, sehingga mungkin berkinerja buruk di pasar bearish atau pasar sideways. Menambahkan logika short dapat meningkatkan adaptabilitas strategi di berbagai kondisi pasar.

-

Risiko Manajemen Modal: Penggunaan tetap 25% dari ekuitas akun mungkin terlalu berisiko di pasar dengan volatilitas tinggi. Mempertimbangkan penyesuaian ukuran posisi secara dinamis berdasarkan volatilitas dapat meningkatkan ketahanan manajemen modal.

Arah Optimasi Strategi

Berkenaan dengan implementasi dan risiko potensial strategi ini, berikut adalah beberapa arah optimasi yang patut dipertimbangkan:

-

Optimasi Kondisi Masuk: Pertimbangkan untuk menambahkan konfirmasi volume atau konfirmasi pola di atas dasar harga menembus pita atas Bollinger Bands, guna mengurangi kerugian akibat breakout palsu. Misalnya, dapat mensyaratkan peningkatan volume yang signifikan saat breakout, atau mengombinasikan indikator momentum seperti RSI untuk memastikan tidak terjadi overbought.

-

Ekspansi Perdagangan Dua Arah: Tambahkan logika short, yaitu masuk posisi short ketika harga menembus pita bawah Bollinger Bands, sehingga strategi dapat menghasilkan keuntungan juga dalam tren turun, meningkatkan kemampuan profitabilitas secara keseluruhan.

-

Manajemen Risiko Dinamis: Ubah persentase modal tetap 25% menjadi sistem manajemen posisi yang disesuaikan secara dinamis berdasarkan volatilitas pasar. Misalnya, mengurangi ukuran posisi saat volatilitas tinggi, dan meningkatkannya saat volatilitas rendah, untuk menjaga eksposur risiko yang relatif stabil.

-

Optimasi Kerangka Waktu: Pertimbangkan untuk menerapkan sinyal strategi pada beberapa kerangka waktu, membentuk sistem konfirmasi kerangka waktu. Misalnya, hanya masuk ketika grafik harian dan grafik 4 jam memenuhi kondisi breakout secara bersamaan, yang dapat mengurangi sinyal palsu dan meningkatkan rasio kemenangan.

-

Adaptasi Parameter Cerdas: Implementasikan sistem penyesuaian parameter secara dinamis, yang secara otomatis menyesuaikan panjang Bollinger Bands dan kelipatan deviasi standar berdasarkan karakteristik volatilitas pasar terkini, sehingga strategi dapat lebih baik beradaptasi dengan perubahan kondisi pasar.

-

Menambahkan Kondisi Filter: Perkenalkan mekanisme filter perdagangan berdasarkan status pasar (tren, sideways, atau rentang), hanya menghasilkan sinyal perdagangan dalam kondisi pasar yang sesuai dengan karakteristik strategi, menghindari perdagangan sering di lingkungan yang tidak menguntungkan.

Kesimpulan

Strategi Breakout Dinamis dari Pita Volatilitas dengan Stop Loss Pelacakan Adaptif adalah sistem pelacakan tren yang dirancang dengan baik, menangkap pergerakan kuat melalui breakout Bollinger Bands dan melindungi keuntungan menggunakan stop loss pelacakan ATR. Nilai intinya terletak pada penggabungan analisis volatilitas dengan manajemen risiko dinamis, membentuk kerangka perdagangan yang sangat adaptif.

Keunggulan utama strategi ini terletak pada kemampuannya beradaptasi terhadap perubahan volatilitas pasar dan logika perdagangan yang jelas, sementara risiko potensial terutama berasal dari breakout palsu dan sensitivitas parameter. Melalui arah optimasi yang direkomendasikan, terutama penguatan konfirmasi masuk, ekspansi perdagangan dua arah, dan manajemen posisi dinamis, risiko-risiko ini dapat dimitigasi secara efektif.

Untuk penerapan praktis, disarankan agar trader melakukan backtest yang memadai di berbagai kondisi pasar dan instrumen, serta menyesuaikan pengaturan parameter berdasarkan situasi spesifik. Selain itu, menggunakan strategi ini sebagai bagian dari sistem perdagangan yang lebih besar, dikombinasikan dengan strategi atau indikator lain, dapat lebih meningkatkan kinerja perdagangan secara keseluruhan. Sistem adaptif dinamis berbasis volatilitas ini menyediakan kerangka implementasi yang layak dipertimbangkan untuk strategi pelacakan tren.

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-28 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="IMPOSSIBLE IS IN", overlay=true, commission_type=strategy.commission.percent, commission_value=0.0, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=25)

length = input.int(20, minval=1, title="BB Length")- 1