Alat Analisis dan Optimasi Strategi Backtesting Investasi Berkala Multi-Frekuensi

Ikhtisar

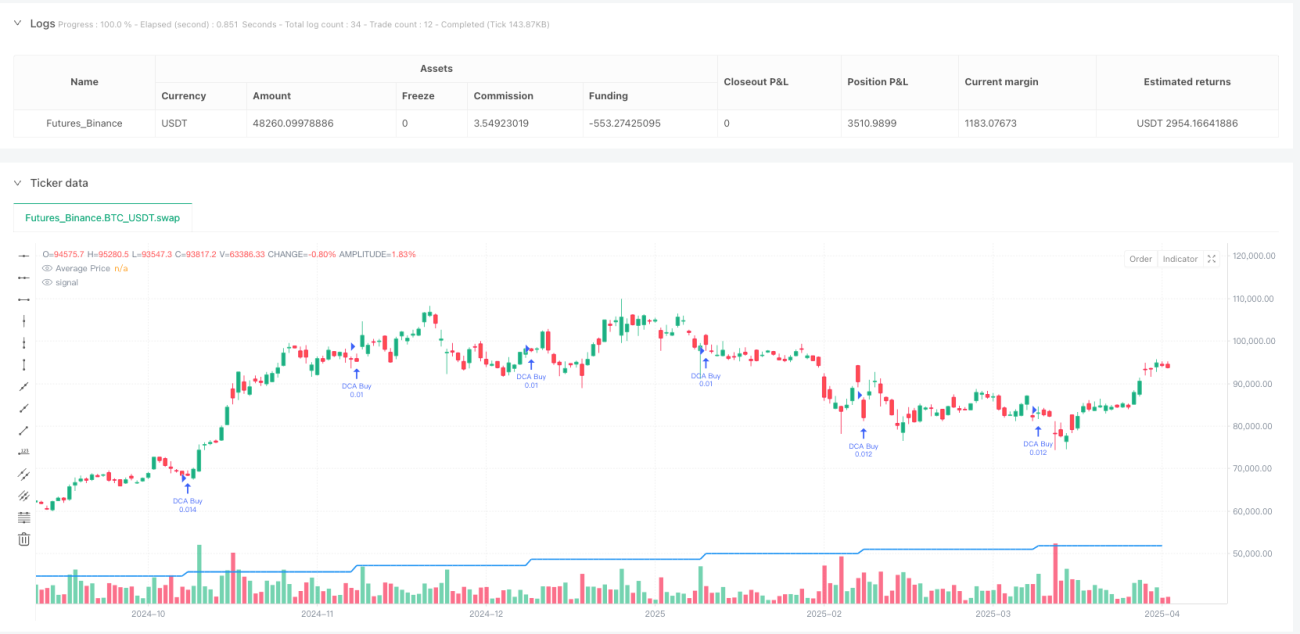

Alat Analisis dan Optimasi Strategi Backtesting Investasi Berkala Multi-Frekuensi adalah alat pengujian strategi yang kuat yang dirancang khusus untuk trader kuantitatif, terutama digunakan untuk menguji dan mengoptimalkan efek strategi investasi berkala pada frekuensi dan jumlah investasi yang berbeda. Strategi ini memungkinkan pengguna untuk secara fleksibel memilih frekuensi investasi (harian, mingguan, atau bulanan), jumlah investasi, dan periode waktu. Melalui backtesting data historis, alat ini menghasilkan laporan analisis terperinci yang mencakup indikator kunci seperti harga beli rata-rata, total investasi, jumlah kepemilikan, nilai pasar saat ini, dan tingkat pengembalian. Inti dari strategi ini adalah mensimulasikan perilaku investasi periodik dengan jumlah tetap di lingkungan investasi nyata, mengurangi risiko volatilitas pasar melalui pembelian berkelanjutan jangka panjang, dan mencapai investasi dengan nilai rata-rata.

Prinsip Strategi

Prinsip inti dari strategi backtesting investasi berkala multi-frekuensi adalah mekanisme investasi berkala otomatis yang digerakkan oleh waktu. Strategi ini terutama diimplementasikan melalui beberapa langkah kunci berikut:

-

Pengaturan Frekuensi: Strategi menyediakan tiga opsi frekuensi investasi (harian, mingguan, bulanan), dan menentukan apakah titik waktu saat ini memenuhi kondisi investasi melalui fungsi

should_dca(). Frekuensi harian dijalankan setiap hari perdagangan; frekuensi mingguan dijalankan setiap hari Senin; frekuensi bulanan dijalankan pada tanggal bulanan yang ditentukan oleh pengguna. -

Penyaringan Waktu: Strategi hanya menjalankan operasi investasi dalam rentang waktu yang ditentukan pengguna (

start_datehinggaend_date), memastikan kontrol yang tepat selama periode backtesting. -

Manajemen Posisi: Setiap kali investasi dilakukan, sistem menghitung jumlah yang dapat dibeli berdasarkan harga saat ini dan jumlah investasi tetap (

shares_bought = investment_amount / close), menggunakan metode investasi dengan jumlah tetap dan kuantitas variabel. -

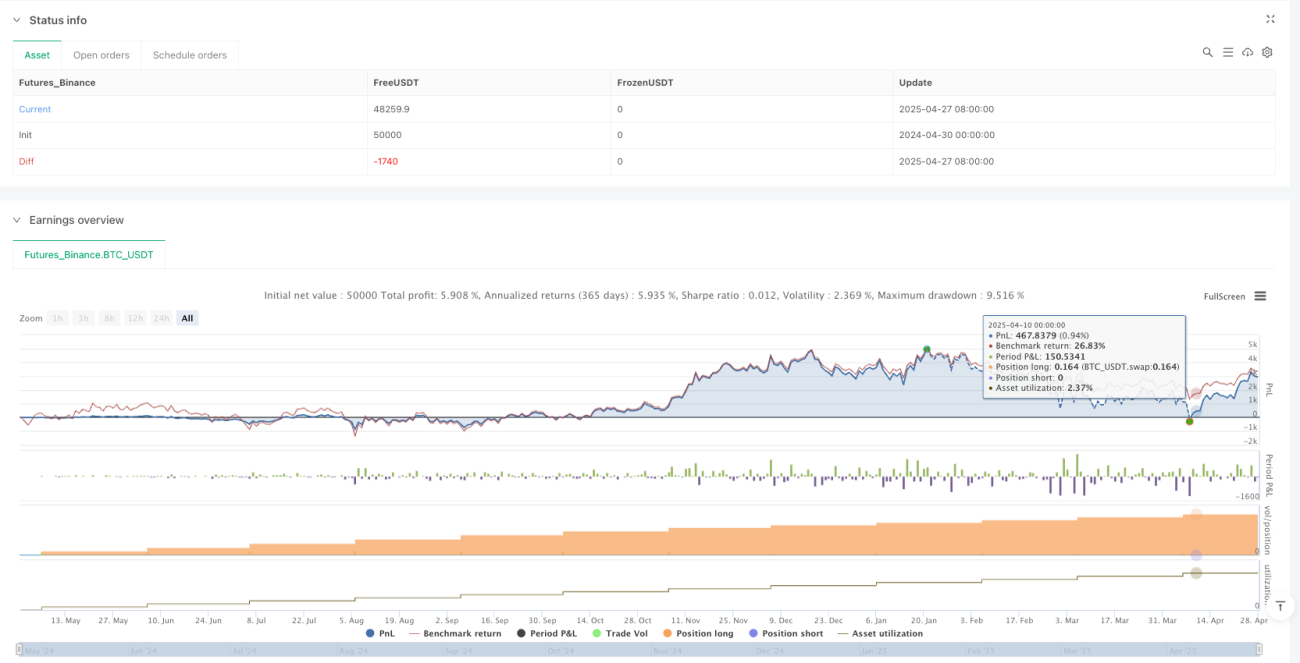

Pelacakan Data: Strategi melacak total investasi, total kepemilikan, dan biaya rata-rata secara real-time dengan memelihara tiga variabel kunci (

total_invested,total_shares, danavg_price), menyediakan dukungan data untuk keputusan investasi. -

Perhitungan Keuntungan: Strategi menghitung nilai pasar saat ini (

current_value = total_shares * close), keuntungan yang belum direalisasi (unrealized_profit = current_value - total_invested), dan tingkat pengembalian investasi (roi_percent = unrealized_profit / total_invested * 100) secara real-time, menampilkan efek investasi secara intuitif. -

Visualisasi: Strategi menggambar garis harga rata-rata melalui fungsi

plot, dan menampilkan indikator investasi kunci menggunakan tabel, termasuk total investasi, jumlah kepemilikan, harga rata-rata, nilai pasar saat ini, dan status untung/rugi.

Keunggulan Strategi

Strategi backtesting investasi berkala multi-frekuensi memiliki keunggulan signifikan berikut:

-

Fleksibilitas Tinggi: Strategi memungkinkan pengguna untuk menyesuaikan frekuensi investasi (harian/mingguan/bulanan), jumlah investasi, dan rentang waktu, memenuhi kebutuhan individual berbagai investor dan beradaptasi dengan berbagai lingkungan pasar dan tujuan investasi.

-

Eksekusi Otomatis: Strategi secara otomatis menentukan kondisi eksekusi melalui fungsi

should_dca(), tanpa campur tangan manual, mengurangi pengaruh faktor emosional pada keputusan investasi dan memastikan konsistensi pelaksanaan strategi. -

Manajemen Dana yang Tepat: Strategi menggunakan metode investasi dengan jumlah tetap, mengontrol secara tepat jumlah dana yang diinvestasikan setiap kali, membantu investor dalam perencanaan dana dan manajemen risiko yang ketat.

-

Pelacakan Data Menyeluruh: Strategi memelihara dan memperbarui indikator investasi kunci secara real-time, termasuk total investasi, jumlah kepemilikan, biaya rata-rata, nilai pasar saat ini, dan tingkat pengembalian, memberikan evaluasi komprehensif tentang status investasi.

-

Umpan Balik Visual yang Intuitif: Melalui penggambaran garis harga rata-rata dan tabel data yang diperbarui secara real-time, investor dapat secara intuitif memahami efek pelaksanaan strategi investasi berkala, terutama perbandingan antara biaya rata-rata dan harga saat ini, membantu memahami efek nilai rata-rata.

-

Kompatibilitas Tinggi: Desain strategi mempertimbangkan penerapan pada periode waktu yang berbeda dan kelas aset yang berbeda. Baik itu saham, ETF, atau produk keuangan seperti cryptocurrency, strategi ini dapat digunakan untuk analisis backtesting investasi berkala.

Risiko Strategi

Meskipun strategi backtesting investasi berkala multi-frekuensi memiliki banyak keunggulan, masih ada risiko potensial berikut dalam penggunaannya:

-

Bias Data Historis: Backtesting strategi didasarkan pada data historis, memiliki risiko "survivorship bias", yaitu hasil backtesting mungkin terlalu optimis dan tidak sepenuhnya mencerminkan kinerja pasar masa depan. Solusinya adalah melakukan backtesting dalam berbagai periode dan lingkungan pasar untuk meningkatkan keragaman sampel.

-

Sensitivitas Parameter: Frekuensi investasi dan jumlah investasi yang berbeda dapat menghasilkan hasil backtesting yang sangat berbeda, dengan risiko overfitting. Disarankan untuk melakukan analisis sensitivitas parameter untuk menguji pengaruh perubahan parameter terhadap kinerja strategi.

-

Pertimbangan Likuiditas yang Tidak Memadai: Strategi saat ini tidak mempertimbangkan faktor likuiditas pasar, dan pada aset dengan likuiditas rendah, transaksi mungkin tidak dapat dieksekusi pada harga yang diharapkan. Sebaiknya tambahkan penyaringan kondisi likuiditas, atau atur simulasi slippage untuk pasar dengan likuiditas rendah.

-

Pengabaian Biaya Transaksi: Strategi tidak memperhitungkan faktor biaya seperti biaya transaksi dan pajak, yang dapat menyebabkan penyimpangan antara hasil backtesting dan situasi aktual. Disarankan untuk menambahkan modul perhitungan biaya transaksi untuk mensimulasikan lingkungan investasi secara lebih realistis.

-

Risiko Strategi Tunggal: Strategi investasi berkala murni kurang memiliki kemampuan beradaptasi pasar, dan mungkin menghadapi penarikan yang signifikan dalam pasar bearish jangka panjang. Pertimbangkan untuk menggabungkan indikator teknis atau fundamental untuk meningkatkan kemampuan beradaptasi pasar strategi.

-

Masalah Efisiensi Dana: Investasi berkala dengan frekuensi tetap mungkin tidak sepenuhnya memanfaatkan titik terendah pasar, yang menyebabkan efisiensi penggunaan dana rendah. Dapat dipertimbangkan untuk menambahkan mekanisme pemicu berdasarkan harga, meningkatkan jumlah investasi saat harga turun drastis.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap strategi saat ini, berikut adalah beberapa arah optimasi potensial:

-

Jumlah Investasi Dinamis: Strategi saat ini menggunakan jumlah investasi tetap, dapat dioptimalkan menjadi strategi investasi dinamis berdasarkan volatilitas pasar, misalnya meningkatkan jumlah investasi saat pasar turun drastis dan menguranginya saat pasar naik, untuk memanfaatkan volatilitas pasar dengan lebih baik. Metode ini dapat meningkatkan efisiensi penggunaan dana dan menangkap lebih banyak peluang pembelian pada harga rendah.

-

Pemicu Multi-Indikator: Selain pemicu waktu, tambahkan pemicu berdasarkan indikator teknis, misalnya menggabungkan Relative Strength Index (RSI), moving average, dll., untuk meningkatkan kekuatan investasi saat indikator teknis menunjukkan kondisi oversold. Ini dapat meningkatkan kemampuan beradaptasi pasar strategi dan menghindari pembelian terus-menerus di area yang dinilai terlalu tinggi.

-

Integrasi Mekanisme Stop Loss: Strategi saat ini kekurangan mekanisme kontrol risiko, dapat ditambahkan fungsi stop loss berdasarkan besarnya penarikan atau jumlah kerugian absolut, untuk mencegah kerugian terus-menerus dalam kondisi pasar ekstrem. Ini sangat penting untuk melindungi modal investasi.

-

Fungsi Diversifikasi: Perluas strategi untuk mendukung investasi berkala pada beberapa aset secara bersamaan, mencapai rebalancing otomatis portofolio. Metode ini dapat mengurangi risiko aset tunggal dan meningkatkan stabilitas portofolio secara keseluruhan.

-

Perancangan Strategi Keluar: Strategi saat ini berfokus pada keputusan pembelian, tanpa mekanisme keluar yang jelas. Dapat ditambahkan kondisi keluar berdasarkan tingkat pengembalian target, waktu kepemilikan, atau perubahan fundamental, untuk menyempurnakan manajemen siklus hidup strategi.

-

Simulasi Biaya Transaksi: Tambahkan perhitungan biaya transaksi, slippage, dan pajak, sehingga hasil backtesting lebih mendekati lingkungan perdagangan nyata. Ini sangat penting untuk mengevaluasi kinerja strategi di pasar nyata.

-

Peningkatan Visualisasi Data: Tambahkan lebih banyak grafik dan indikator, seperti kurva tingkat pengembalian dari waktu ke waktu, analisis perbandingan frekuensi yang berbeda, dll., untuk membantu pengguna memahami kinerja strategi secara lebih komprehensif. Ini tidak hanya meningkatkan kegunaan strategi tetapi juga membantu pengguna membuat keputusan investasi yang lebih bijak.

Kesimpulan

Alat Analisis dan Optimasi Strategi Backtesting Investasi Berkala Multi-Frekuensi menyediakan kerangka kerja yang komprehensif dan fleksibel untuk menguji dan mengevaluasi kinerja berbagai strategi investasi berkala di berbagai lingkungan pasar. Dengan memungkinkan pengguna menyesuaikan frekuensi investasi, jumlah investasi, dan rentang waktu, strategi ini dapat beradaptasi dengan berbagai gaya dan tujuan investasi.

Keunggulan inti strategi ini terletak pada logika eksekusi yang sederhana namun kuat, mekanisme investasi berkala otomatis, serta fungsi pelacakan data dan visualisasi yang komprehensif. Meskipun terdapat risiko potensial seperti bias data historis dan sensitivitas parameter, risiko-risiko ini dapat dikurangi secara efektif melalui arah optimasi yang disarankan.

Dengan memperkenalkan jumlah investasi dinamis, pemicu multi-indikator, mekanisme stop loss, dan optimasi lainnya, strategi ini dapat lebih meningkatkan kemampuan adaptasi dan efektivitasnya. Secara khusus, fungsi diversifikasi dan perancangan strategi keluar yang sempurna akan menjadikannya alat pendukung keputusan investasi yang lebih komprehensif.

Bagi investor jangka panjang, strategi ini tidak hanya menyediakan metode investasi sistematis, tetapi juga membantu investor memahami dan bertahan pada filosofi investasi nilai rata-rata melalui tampilan data yang intuitif. Baik trader kuantitatif berpengalaman maupun pemula yang baru memulai perjalanan investasi, alat strategi ini dapat memberikan wawasan berharga dan dukungan keputusan yang praktis.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("DCA Strategy Tester", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding = 999999)

// Strategy Parameters- 1