Strategi Perdagangan Pembalikan Volatilitas dengan Multi Standar Deviasi yang Menggabungkan Bollinger Bands dan Rata-rata EMA

Ikhtisar

Strategi perdagangan pembalikan volatilitas dengan beberapa standar deviasi yang menggabungkan Bollinger Bands dengan EMA adalah sistem perdagangan kuantitatif yang didasarkan pada prinsip mean reversion. Strategi ini secara cerdas menggabungkan sinyal breakout volatilitas dari Bollinger Bands dengan karakteristik pelacakan tren dari Exponential Moving Average. Dengan menggunakan kelipatan standar deviasi yang dapat disesuaikan, strategi ini mengidentifikasi penyimpangan harga yang ekstrem. Ketika harga berada jauh di bawah atau di atas kelipatan standar deviasi tertentu dari Bollinger Bands, posisi long atau short masing-masing dibuka. Pada saat yang sama, strategi ini menggunakan rentang standar deviasi Bollinger Bands yang lebih lebar sebagai titik stop loss, dan EMA sebagai titik take profit, membentuk sistem manajemen posisi yang lengkap. Setiap perdagangan menginvestasikan persentase tetap dari modal, dan strategi hanya mengizinkan satu posisi dalam satu arah, yang membantu mengendalikan risiko dan menjaga fokus strategi.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada teori mean reversion dalam statistik, yaitu bahwa harga pasar keuangan mungkin menyimpang secara signifikan dalam jangka pendek, tetapi dalam jangka panjang akan cenderung kembali ke tingkat rata-ratanya. Implementasi spesifiknya adalah sebagai berikut:

-

Pembuatan Sinyal Masuk:

- Strategi menghitung Simple Moving Average (SMA) periode-n (default 20) sebagai garis dasar tengah Bollinger Bands.

- Dengan menghitung standar deviasi (STDEV) harga di sekitar SMA, dan mengalikannya dengan kelipatan x (default 2.0) yang ditentukan pengguna, pita atas dan bawah untuk sinyal masuk dibangun.

- Ketika harga turun di bawah pita bawah, sinyal long dipicu; ketika harga naik di atas pita atas, sinyal short dipicu.

-

Desain Mekanisme Keluar:

- Pengaturan Stop Loss: Menggunakan kelipatan standar deviasi yang lebih lebar y (default 3.0) untuk membangun lapisan kedua Bollinger Bands, yang berfungsi sebagai level stop loss.

- Strategi Take Profit: Menggunakan EMA periode-n (default 20) sebagai titik target profit. Ketika harga kembali ke EMA, berarti mean reversion telah selesai, dan posisi ditutup untuk mengambil untung.

-

Manajemen Posisi:

- Strategi mengadopsi metode alokasi persentase modal, setiap perdagangan menggunakan persentase tetap (default 10%) dari ekuitas akun.

- Menerapkan mekanisme posisi yang saling eksklusif, memastikan bahwa hanya satu posisi yang dapat dipegang pada satu waktu (long atau short).

Keunggulan Strategi

Melalui analisis kode yang mendalam, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Menangkap Penyimpangan Harga Ekstrem Secara Akurat: Dengan kelipatan standar deviasi yang dapat disesuaikan, strategi dapat secara fleksibel menyesuaikan sensitivitas terhadap volatilitas pasar, secara efektif menangkap pergerakan harga ekstrem jangka pendek.

-

Mekanisme Kontrol Risiko yang Sempurna: Strategi menetapkan dua lapis garis pertahanan – kelipatan standar deviasi yang lebih lebar sebagai titik stop loss, dan EMA sebagai titik take profit, membentuk sistem manajemen risiko ganda.

-

Penerapan Ilmiah Teori Mean Reversion: Strategi ini didasarkan pada prinsip statistik yang matang, memanfaatkan karakteristik harga pasar yang kembali ke rata-rata, dan memiliki landasan teoritis yang kuat.

-

Alokasi Manajemen Modal yang Rasional: Melalui alokasi modal dengan persentase tetap, strategi mencapai pencocokan dinamis antara ukuran posisi dan ukuran akun, membantu kurva pertumbuhan modal yang stabil dalam jangka panjang.

-

Sistem Pemantauan Kinerja Komprehensif: Strategi ini dilengkapi dengan mekanisme pelacakan kinerja yang lengkap, termasuk laba bersih, drawdown maksimum, win rate, dan total jumlah perdagangan, sehingga memudahkan evaluasi dan optimalisasi secara real-time.

-

Adaptabilitas Tinggi: Dengan pengaturan parameter yang dapat disesuaikan, strategi dapat beradaptasi dengan karakteristik lingkungan pasar dan instrumen perdagangan yang berbeda.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat risiko potensial berikut:

-

Risiko Gagalnya Asumsi Mean Reversion: Di pasar dengan tren kuat, harga mungkin terus menyimpang dari rata-rata tanpa kembali, menyebabkan frekuensi stop loss yang lebih tinggi. Solusinya adalah menghentikan operasi strategi di lingkungan tren yang jelas, atau menambahkan filter tren.

-

Risiko Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter seperti panjang Bollinger Bands, kelipatan standar deviasi, dan periode EMA. Pasar dan kerangka waktu yang berbeda mungkin memerlukan kombinasi parameter yang berbeda. Disarankan untuk menemukan kombinasi parameter optimal melalui backtesting historis.

-

Risiko Slippage dan Biaya Transaksi: Strategi telah mempertimbangkan komisi 0,1% dalam backtesting, tetapi dalam perdagangan aktual mungkin menghadapi biaya transaksi dan slippage yang lebih tinggi, yang dapat mengikis keuntungan strategi. Faktor-faktor ini harus diperkirakan secara konservatif dalam perdagangan langsung.

-

Risiko Likuiditas: Di pasar dengan likuiditas rendah, mungkin tidak mungkin untuk mengeksekusi order masuk dan keluar pada harga yang diinginkan. Disarankan untuk menerapkan strategi ini di pasar atau sesi dengan likuiditas tinggi.

-

Risiko Overfitting: Jika parameter dioptimalkan secara berlebihan agar sesuai dengan data historis, strategi mungkin berkinerja buruk di pasar masa depan. Data historis yang cukup panjang dan pengujian di luar sampel yang berbeda harus digunakan untuk memverifikasi ketahanan strategi.

Arah Optimalisasi Strategi

Melalui analisis struktur dan logika kode, strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan Filter Tren: Menggabungkan moving average periode yang lebih panjang atau indikator tren seperti ADX untuk menyaring sinyal yang berlawanan di lingkungan tren yang kuat. Ini dapat mengurangi situasi seringnya stop loss di pasar dengan tren satu arah, karena strategi mean reversion biasanya berkinerja buruk di pasar dengan tren kuat.

-

Kelipatan Standar Deviasi Dinamis: Saat ini strategi menggunakan kelipatan standar deviasi tetap. Dapat dipertimbangkan untuk menyesuaikan parameter ini secara dinamis berdasarkan perubahan volatilitas pasar. Misalnya, menggunakan kelipatan yang lebih kecil di lingkungan volatilitas rendah, dan kelipatan yang lebih besar di lingkungan volatilitas tinggi, untuk beradaptasi dengan kondisi pasar yang berbeda.

-

Mengoptimalkan Manajemen Posisi: Dapat menerapkan mekanisme penyesuaian posisi berbasis volatilitas, meningkatkan ukuran posisi di lingkungan volatilitas rendah, dan menguranginya di lingkungan volatilitas tinggi, untuk menyeimbangkan risiko dan imbal hasil.

-

Menambahkan Filter Waktu: Pasar tertentu mungkin lebih sesuai dengan karakteristik mean reversion pada periode waktu tertentu, sementara pada periode lain menunjukkan perilaku tren. Dengan menambahkan filter waktu, strategi dapat dijalankan pada periode yang paling menguntungkan.

-

Menerapkan Mekanisme Take Profit Sebagian: Saat ini strategi menggunakan penutupan posisi penuh. Dapat dipertimbangkan untuk menerapkan penutupan posisi bertahap, misalnya menutup sebagian posisi ketika harga kembali ke persentase tertentu dari EMA, dan terus menahan sisa posisi untuk mendapatkan potensi keuntungan lebih lanjut.

-

Mengintegrasikan Analisis Multi-Kerangka Waktu: Dengan menggabungkan analisis struktur pasar dari kerangka waktu yang lebih tinggi, kualitas sinyal masuk dapat ditingkatkan. Misalnya, hanya masuk pada arah yang didukung oleh kerangka waktu yang lebih tinggi.

Kesimpulan

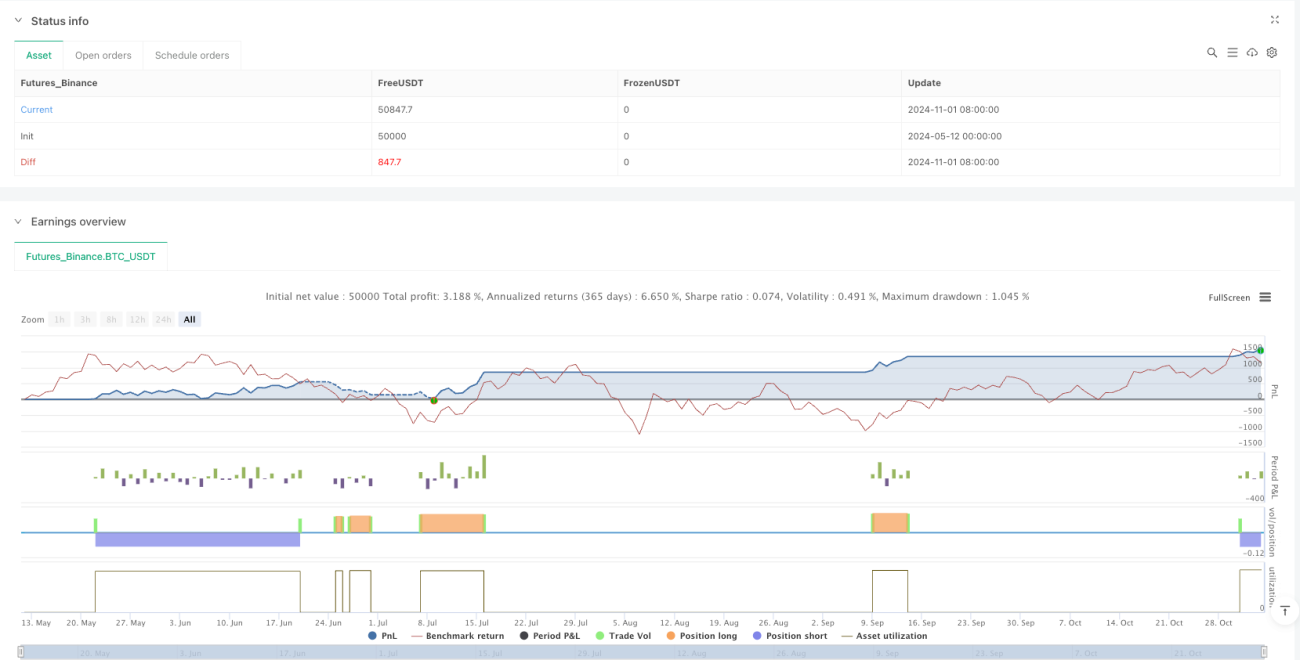

Strategi perdagangan pembalikan volatilitas dengan beberapa standar deviasi yang menggabungkan Bollinger Bands dengan EMA adalah sistem perdagangan mean reversion yang dirancang dengan baik dan logis. Strategi ini mengidentifikasi volatilitas ekstrem pasar melalui breakout beberapa standar deviasi Bollinger Bands, dan menggunakan EMA sebagai target profit, membentuk siklus perdagangan yang lengkap. Strategi ini dilengkapi dengan mekanisme manajemen risiko yang komprehensif, termasuk pengaturan stop loss, kontrol posisi, dan batasan kepemilikan satu arah, yang membantu mengendalikan drawdown dan menjaga pertumbuhan akun yang stabil.

Meskipun strategi ini unggul di pasar mean reversion, ia mungkin menghadapi tantangan di lingkungan tren yang kuat. Dengan menambahkan filter tren, menyesuaikan parameter secara dinamis, dan mengoptimalkan manajemen posisi, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan. Terutama dalam kondisi pasar yang berbeda, secara fleksibel menyesuaikan kelipatan standar deviasi dan menerapkan manajemen posisi berbasis volatilitas akan menjadi kunci untuk meningkatkan kinerja strategi.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang memiliki dasar statistik dan kepraktisan, cocok untuk pedagang yang percaya pada teori mean reversion dan mencari peluang di pasar yang bergejolak. Melalui pemantauan dan optimalisasi yang berkelanjutan, strategi ini memiliki potensi untuk tetap kompetitif di berbagai lingkungan pasar.

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1