Ikhtisar

Strategi Perdagangan Breakthrough Adaptif dengan Filter Rata-rata G-Channel adalah sistem perdagangan kuantitatif yang menggabungkan saluran harga adaptif dan filter rata-rata bergerak. Inti dari strategi ini didasarkan pada indikator G-Channel, dilengkapi dengan Exponential Moving Average (EMA) 200 periode sebagai filter perdagangan. Strategi ini terutama mengidentifikasi perubahan tren dengan mendeteksi hubungan antara harga dan batas saluran adaptif, serta menggunakan posisi EMA untuk mengkonfirmasi arah perdagangan. Strategi ini sangat cocok untuk perdagangan dalam kerangka waktu pendek seperti grafik 1 menit, 3 menit, atau 5 menit, dan berkinerja lebih baik di pasar yang jelas tren. Dengan mekanisme manajemen risiko bawaan, strategi ini mencapai rasio risiko-imbalan 2:1, menyediakan kerangka kerja yang lengkap untuk masuk, keluar, dan kontrol risiko perdagangan.

Prinsip Strategi

Mekanisme inti dari Strategi Perdagangan Breakthrough Adaptif dengan Filter Rata-rata G-Channel didasarkan pada komponen-komponen kunci berikut:

-

Perhitungan Saluran G-Channel: Strategi ini membuat saluran harga adaptif yang secara dinamis menyesuaikan batas atas dan bawah melalui operasi matematika. Batas atas (a) mengambil nilai maksimum antara harga penutupan saat ini dan batas atas periode sebelumnya, dikurangi penyesuaian dari selisih batas dibagi panjang saluran; batas bawah (b) mengambil nilai minimum antara harga penutupan saat ini dan batas bawah periode sebelumnya, ditambah penyesuaian dari selisih batas dibagi panjang saluran. Hal ini memungkinkan saluran untuk menyesuaikan secara adaptif terhadap perubahan volatilitas pasar.

-

Mekanisme Identifikasi Tren: Strategi mengidentifikasi perubahan tren dengan memantau hubungan perpotongan harga dan batas saluran. Ketika harga melintasi dari atas batas bawah ke bawah, terbentuk sinyal tren naik; ketika harga melintasi dari bawah batas atas ke atas, terbentuk sinyal tren turun. Strategi menggunakan fungsi

ta.barssinceuntuk membandingkan sinyal naik dan turun terbaru guna menentukan arah tren saat ini. -

Filter EMA: EMA 200 periode bertindak sebagai filter arah, membantu strategi mengoptimalkan perdagangan dalam kondisi pasar tertentu. Dalam kondisi long, strategi mensyaratkan harga berada di bawah EMA; dalam kondisi short, strategi mensyaratkan harga berada di atas EMA. Desain ini mengikuti prinsip perdagangan kontra-tren, mencari peluang di mana harga mungkin kembali ke nilai rata-rata.

-

Logika Eksekusi Perdagangan: Ketika strategi mendeteksi tren berubah dari turun menjadi naik, dan harga berada di bawah EMA, sinyal masuk long dipicu; ketika tren berubah dari naik menjadi turun, dan harga berada di atas EMA, sinyal masuk short dipicu. Desain ini menggabungkan kondisi konversi tren dan posisi rata-rata bergerak, meningkatkan kualitas sinyal.

-

Sistem Manajemen Risiko: Strategi dilengkapi dengan mekanisme kontrol risiko yang lengkap, menetapkan stop loss 2,333% dan take profit 4,666% untuk setiap perdagangan, memastikan rasio risiko-imbalan 2:1. Mekanisme ini berlaku segera setelah eksekusi perdagangan, memberikan perlindungan dana otomatis untuk perdagangan.

Keunggulan Strategi

Analisis mendalam terhadap kode Strategi Perdagangan Breakthrough Adaptif dengan Filter Rata-rata G-Channel mengungkapkan keunggulan yang jelas sebagai berikut:

-

Kemampuan Adaptif: Saluran G-Channel memiliki karakteristik adaptif yang secara otomatis menyesuaikan lebar saluran berdasarkan volatilitas pasar. Saluran melebar saat volatilitas meningkat dan menyempit saat volatilitas menurun, memungkinkan strategi beradaptasi dengan berbagai kondisi pasar.

-

Sinyal Kuantitatif yang Jelas: Strategi menghasilkan sinyal perdagangan melalui model matematika dan kondisi yang jelas, menghilangkan faktor penilaian subjektif, meningkatkan konsistensi dan reprodusibilitas perdagangan.

-

Kerangka Analisis Komprehensif: Strategi menggabungkan dua metode analisis teknis: breakthrough saluran dan filter rata-rata bergerak, membentuk kerangka analisis pasar yang lebih komprehensif, membantu mengurangi sinyal palsu.

-

Manajemen Risiko Bawaan: Kode ini mengintegrasikan mekanisme stop loss dan take profit otomatis, memastikan setiap perdagangan memiliki tindakan kontrol risiko yang telah ditentukan, menghindari kemungkinan kerugian berlebihan.

-

Rasio Risiko-Imbalan Tetap: Strategi mempertahankan rasio risiko-imbalan 2:1 (take profit 4,666% vs stop loss 2,333%), sesuai dengan prinsip manajemen perdagangan profesional, membantu mempertahankan profitabilitas keseluruhan dalam jangka panjang.

-

Cocok untuk Kerangka Waktu Pendek: Strategi ini dirancang khusus untuk kerangka waktu pendek seperti 1 menit, 3 menit, dan 5 menit, mampu menangkap peluang perdagangan intraday, cocok untuk pedagang aktif.

-

Bantuan Visual: Kode ini mencakup elemen visual yang kaya, termasuk garis EMA, tanda sinyal beli/jual, dan indikator posisi rata-rata bergerak, memudahkan backtest strategi dan pemantauan real-time.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan opsi pengaturan untuk panjang saluran dan periode EMA, memungkinkan pengguna menyesuaikan kinerja strategi sesuai preferensi pribadi dan kondisi pasar tertentu.

Risiko Strategi

Meskipun Strategi Perdagangan Breakthrough Adaptif dengan Filter Rata-rata G-Channel memiliki banyak keunggulan, masih terdapat risiko dan keterbatasan potensial sebagai berikut:

-

Kinerja Buruk di Pasar Sideways: Menurut komentar kode, strategi ini berkinerja buruk di pasar rentang sideways. Hal ini karena strategi breakthrough saluran cenderung menghasilkan sinyal palsu yang sering di pasar yang tidak memiliki arah yang jelas, menyebabkan kerugian berturut-turut.

-

Risiko False Breakout: Dalam lingkungan volatilitas tinggi, harga dapat sementara menembus batas saluran dan kemudian kembali dengan cepat, memicu sinyal yang salah. Fenomena "false breakout" ini dapat menyebabkan biaya perdagangan yang tidak perlu dan potensi kerugian.

-

Keterbatasan Stop Loss Persentase Tetap: Strategi menggunakan persentase tetap (2,333%) sebagai standar stop loss, tanpa mempertimbangkan volatilitas pasar saat ini. Di pasar dengan volatilitas sangat tinggi, pengaturan ini dapat menyebabkan stop loss terlalu sering; di pasar dengan volatilitas rendah, stop loss mungkin terlalu jauh.

-

Masalah Lag Rata-rata Bergerak: EMA 200 periode sebagai rata-rata bergerak jangka panjang memiliki lag yang signifikan. Di pasar yang berubah arah dengan cepat, hal ini dapat menyebabkan keterlambatan sinyal, melewatkan waktu masuk yang optimal.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada dua parameter kunci: panjang G-Channel dan periode EMA. Pengaturan parameter yang tidak tepat dapat menyebabkan penurunan kinerja strategi yang signifikan, memerlukan optimasi parameter yang menyeluruh.

-

Kurangnya Identifikasi Kondisi Pasar: Meskipun komentar kode mengingatkan untuk tidak menggunakan strategi ini di pasar sideways, kode itu sendiri tidak memiliki mekanisme bawaan untuk mengidentifikasi kondisi pasar (tren/sideways), memerlukan penilaian subjektif dari pedagang.

-

Ketergantungan pada Kerangka Waktu: Strategi secara eksplisit direkomendasikan untuk kerangka waktu pendek tertentu (1 menit, 3 menit, dan 5 menit), kinerja pada kerangka waktu yang lebih lama mungkin tidak stabil.

Untuk mengurangi risiko ini, pedagang dapat mempertimbangkan solusi berikut:

- Mengembangkan modul identifikasi kondisi pasar untuk secara otomatis menghentikan perdagangan di pasar sideways.

- Memperkenalkan indikator volatilitas untuk menyesuaikan level stop loss dan take profit secara dinamis.

- Menambahkan indikator konfirmasi untuk mengurangi risiko false breakout.

- Melakukan optimasi parameter secara menyeluruh dan backtest di berbagai kondisi pasar.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap Strategi Perdagangan Breakthrough Adaptif dengan Filter Rata-rata G-Channel, berikut adalah beberapa arah optimasi spesifik:

-

Sistem Manajemen Risiko Dinamis: Tingkatkan mekanisme stop loss/take profit persentase tetap menjadi sistem dinamis berbasis ATR (Average True Range). Dengan demikian, jarak stop loss/take profit dapat secara otomatis disesuaikan dengan volatilitas pasar saat ini; di pasar volatilitas tinggi, stop loss yang lebih lebar dapat diatur untuk menghindari terguncang; di pasar volatilitas rendah, stop loss yang lebih ketat dapat diatur untuk melindungi keuntungan. Implementasi spesifik dapat dilakukan dengan menghitung ATR multi-periode dikalikan dengan koefisien untuk menentukan jarak stop loss.

-

Modul Identifikasi Kondisi Pasar: Kembangkan sistem identifikasi kondisi pasar yang menggunakan indikator seperti ADX (Average Directional Index) atau analisis volatilitas untuk membedakan pasar tren dan pasar sideways. Ketika pasar sideways terdeteksi, strategi dapat secara otomatis menghentikan perdagangan atau beralih ke pengaturan parameter yang lebih konservatif. Ini akan mengatasi masalah kinerja buruk di pasar sideways, menghindari kerugian yang tidak perlu.

-

Mekanisme Konfirmasi Sinyal: Perkenalkan indikator konfirmasi tambahan seperti RSI (Relative Strength Index), MACD (Moving Average Convergence/Divergence), atau analisis volume, yang memerlukan beberapa indikator untuk mengkonfirmasi sinyal sebelum eksekusi perdagangan. Ini dapat secara signifikan mengurangi jumlah false breakout dan sinyal palsu, meningkatkan stabilitas strategi.

-

Filter Waktu: Tambahkan fungsi filter waktu untuk menghindari periode likuiditas rendah atau volatilitas tinggi yang diketahui, seperti 30 menit sebelum pembukaan pasar, waktu rilis data ekonomi penting, atau sesi perdagangan malam. Ini dapat diimplementasikan dengan memeriksa waktu perdagangan saat ini dan mengatur jendela perdagangan yang valid.

-

Sistem Parameter Adaptif: Kembangkan mekanisme yang secara otomatis menyesuaikan parameter strategi berdasarkan perilaku pasar terbaru. Misalnya, secara otomatis meningkatkan panjang G-Channel di lingkungan volatilitas tinggi, dan menguranginya di lingkungan volatilitas rendah. Ini dapat dicapai dengan menghitung secara periodik volatilitas historis dan memetakannya ke pengaturan parameter optimal.

-

Peningkatan Logika Identifikasi Tren: Logika identifikasi tren saat ini didasarkan pada perpotongan batas sederhana, dapat ditingkatkan menjadi sistem analisis tren multi-kerangka waktu yang lebih kompleks. Dengan mempertimbangkan arah tren dari kerangka waktu yang lebih panjang dan lebih pendek secara bersamaan, dapat diperoleh perspektif pasar yang lebih komprehensif, mengurangi risiko mengeksekusi perdagangan pada koreksi sekunder yang berlawanan dengan tren utama.

-

Optimasi Manajemen Modal: Perkenalkan perhitungan ukuran posisi dinamis berdasarkan ekuitas akun, statistik tingkat kemenangan, dan kriteria Kelly, menggantikan mode modal tetap saat ini. Ini akan memastikan peningkatan ukuran posisi yang tepat setelah keuntungan berturut-turut, dan pengurangan eksposur risiko setelah kerugian berturut-turut, mencapai kurva pertumbuhan modal yang lebih ilmiah.

-

Tambahkan Fungsi Stop Loss Bergerak: Implementasikan mekanisme trailing stop loss yang secara otomatis menyesuaikan level stop loss saat harga bergerak ke arah yang menguntungkan, mengunci sebagian keuntungan. Fitur ini sangat efektif untuk menangkap tren besar, dapat diimplementasikan dengan melacak harga tertinggi/terendah dan menetapkan jarak pelacakan berdasarkan persentase atau kelipatan ATR.

Arah optimasi ini tidak hanya dapat meningkatkan ketahanan dan adaptabilitas strategi, tetapi juga meningkatkan rasio pengembalian yang disesuaikan dengan risiko secara keseluruhan, memungkinkan strategi mempertahankan kinerja yang relatif stabil di berbagai kondisi pasar.

Kesimpulan

Strategi Perdagangan Breakthrough Adaptif dengan Filter Rata-rata G-Channel adalah sistem perdagangan lengkap yang menggabungkan saluran harga adaptif dan filter rata-rata bergerak. Strategi ini mengidentifikasi perubahan tren dengan memantau hubungan antara harga dan batas G-Channel yang disesuaikan secara dinamis, dan menggunakan EMA 200 periode sebagai filter arah untuk mengoptimalkan sinyal perdagangan. Strategi ini sangat cocok untuk perdagangan pasar tren dalam kerangka waktu pendek, dan dilengkapi dengan mekanisme stop loss/take profit dengan rasio risiko-imbalan 2:1.

Keunggulan utama strategi ini terletak pada kemampuan adaptifnya, mekanisme pembangkitan sinyal yang jelas, dan kerangka manajemen risiko yang lengkap. Namun, strategi ini berkinerja buruk di pasar sideways, dan menghadapi risiko false breakout serta sensitivitas parameter. Dengan memperkenalkan manajemen risiko dinamis, identifikasi kondisi pasar, konfirmasi sinyal berganda, dan parameter adaptif, ketahanan dan adaptabilitas strategi dapat ditingkatkan secara signifikan.

Secara keseluruhan, Strategi Perdagangan Breakthrough Adaptif dengan Filter Rata-rata G-Channel menyediakan kerangka perdagangan yang terstruktur dan logis bagi pedagang kuantitatif, sangat cocok untuk perdagangan mengikuti tren dalam kerangka waktu pendek. Melalui optimasi parameter yang wajar dan peningkatan strategi yang diperlukan, ia memiliki potensi untuk menjadi alat perdagangan yang andal, terutama bagi investor yang mencari perdagangan efisien di pasar tren yang jelas. Yang paling penting, pedagang harus melakukan backtest historis secara menyeluruh terhadap strategi ini dan mengevaluasi kinerjanya di berbagai kondisi pasar untuk menentukan apakah sesuai dengan gaya perdagangan dan toleransi risiko pribadi mereka.

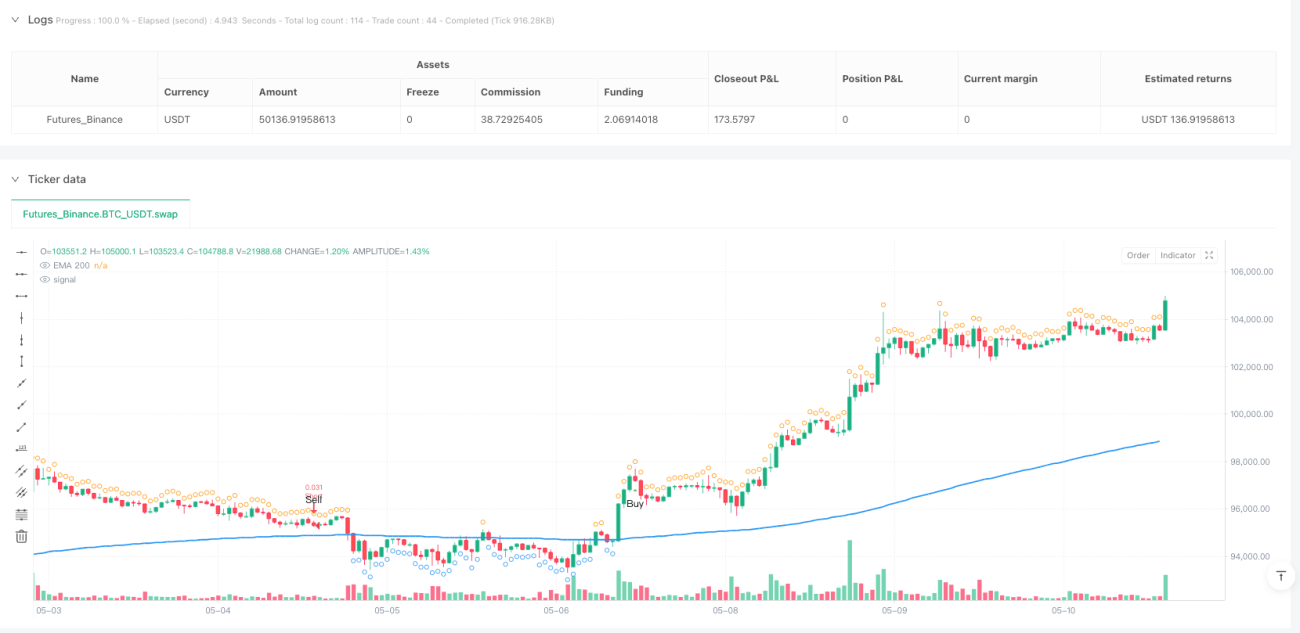

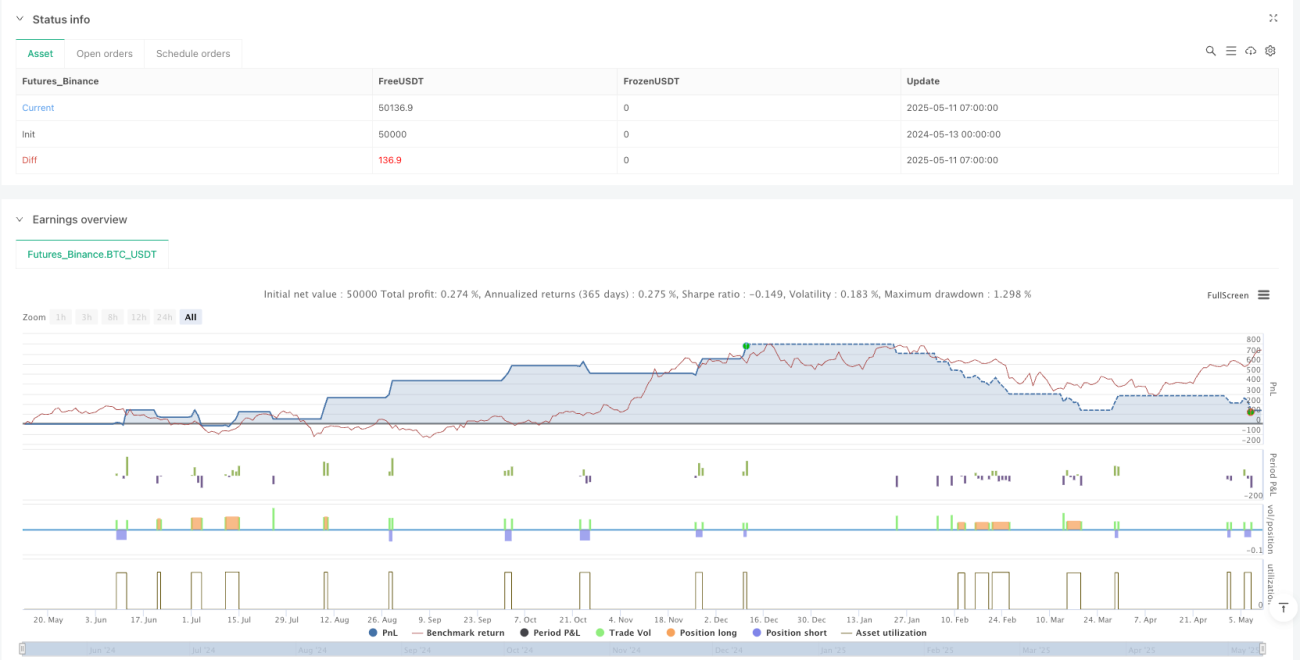

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('G-Channel Strategy - Strategy with EMA Filter', overlay=true, default_qty_type=strategy.cash, default_qty_value=3000)

// --- Inputs ---- 1