Ikhtisar

Strategi Perdagangan Berkelanjutan dengan Indikator Dinamis Multi adalah alat backtest yang kuat yang dirancang untuk mengidentifikasi pengaturan kelanjutan tren dengan probabilitas tinggi. Strategi ini secara cerdik menggabungkan Relative Strength Index (RSI), Chande Momentum Oscillator (CMO), dan logika trailing stop loss berbasis Average True Range (ATR) adaptif untuk mendeteksi titik masuk yang tepat dan mengelola risiko melalui target profit otomatis (1R, 2R, 3R) serta level stop loss. Strategi ini memanfaatkan aksi harga dan divergensi momentum secara dinamis untuk mengevaluasi perubahan arah tren, memungkinkan trader menguji skenario perdagangan yang kokoh dengan titik keluar yang jelas. Dengan fleksibilitas penyesuaian parameter sensitivitas dan filter volatilitas, strategi ini cocok untuk perdagangan forex, kripto, dan saham, serta sesuai untuk pendekatan intraday dan swing trading.

Prinsip Strategi

Inti dari strategi ini adalah mengidentifikasi titik balik tren dan peluang kelanjutan melalui kombinasi beberapa indikator teknis:

-

Mekanisme Konfirmasi Tren: Menggunakan Hull Moving Average (HMA) pada harga pembukaan dan penutupan, masing-masing dengan periode 5 dan 12, untuk menghitung perubahan momentum dan membandingkannya guna menilai kekuatan tren.

-

Penilaian Momentum: Memanfaatkan Chande Momentum Oscillator (CMO) untuk mengidentifikasi kondisi overbought dan oversold. Indikator ini mengukur momentum harga dengan menghitung persentase selisih antara momentum naik dan turun terhadap totalnya. Ketika nilai CMO lebih dari 50 dan RSI di bawah 25, ini menandakan potensi sinyal beli; ketika nilai CMO kurang dari -50 dan RSI di atas 75, ini menandakan potensi sinyal jual.

-

Identifikasi Level Harga Kunci: Kode menggunakan logika sederhana namun efektif untuk mengidentifikasi titik tertinggi dan terendah, dengan membandingkan harga tertinggi dan terendah dalam 2 periode berturut-turut serta menggabungkan deteksi deviasi standar untuk memastikan validitas titik-titik tersebut.

-

Sistem Stop Loss Dinamis: Mekanisme trailing stop adaptif berbasis ATR, dengan mengalikan (default 2) untuk menyesuaikan jarak stop loss. Ini memungkinkan stop loss untuk menyesuaikan secara otomatis dengan volatilitas pasar, memberikan stop loss yang lebih longgar saat volatilitas tinggi dan lebih ketat saat volatilitas rendah.

-

Deteksi Perubahan Tren: Ketika harga menembus batas atas atau bawah, variabel tren berubah dari 1 ke -1 atau dari -1 ke 1. Perubahan ini memicu sinyal perdagangan.

-

Manajemen Risiko: Strategi mencakup pengaturan stop loss berbasis persentase (default 2%) dan mekanisme take profit bertahap berdasarkan kelipatan risiko (1R, 2R, 3R). Pendekatan ini memastikan rasio risk-reward untuk setiap perdagangan dapat diprediksi.

Keunggulan Strategi

Setelah menganalisis kode strategi secara mendalam, kita dapat menyimpulkan keunggulan signifikan berikut:

-

Adaptif Tinggi: Melalui perhitungan ATR, strategi mampu beradaptasi dengan kondisi volatilitas pasar yang berbeda, sehingga tetap efektif di berbagai kerangka waktu dan lingkungan pasar.

-

Konfirmasi Berganda: Strategi tidak hanya bergantung pada satu indikator, tetapi menggabungkan konfirmasi berganda dari RSI, CMO, dan level support/resistance harga, sehingga secara signifikan mengurangi kemungkinan sinyal palsu.

-

Manajemen Risiko Sistematis: Stop loss bawaan dan mekanisme take profit bertingkat memastikan setiap perdagangan mengikuti aturan manajemen risiko yang ketat, menghindari risiko pengambilan keputusan emosional.

-

Ruang Optimasi Parameter: Strategi menyediakan beberapa parameter yang dapat disesuaikan, seperti pengali sensitivitas, periode ATR, dan metode perhitungan, memungkinkan trader untuk mengoptimalkannya sesuai dengan kondisi pasar spesifik dan preferensi risiko pribadi.

-

Strategi Take Profit Bertahap: Mengadopsi metode take profit bertahap 1R, 2R, 3R, yang memungkinkan untuk mengunci sebagian keuntungan sambil mempertahankan sebagian posisi untuk menangkap tren besar, menyeimbangkan kebutuhan keuntungan jangka pendek dan pendapatan jangka panjang.

-

Mekanisme Masuk yang Fleksibel: Definisi perubahan tren jelas dan dapat dikuantifikasi, menghindari penilaian subjektif, sehingga eksekusi strategi lebih konsisten dan disiplin.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, ada beberapa risiko dan keterbatasan potensial:

-

Risiko Over-optimasi: Fleksibilitas parameter adalah pedang bermata dua. Over-optimasi dapat menyebabkan strategi berkinerja baik pada data historis tetapi buruk di lingkungan pasar di masa depan. Solusinya adalah melakukan backtest di berbagai kerangka waktu dan kondisi pasar, serta menjaga parameter tetap sederhana.

-

Kinerja di Pasar Sideways: Di pasar sideways tanpa tren yang jelas, strategi dapat menghasilkan sinyal breakout palsu yang sering, menyebabkan stop loss beruntun. Solusinya adalah menambahkan filter lingkungan pasar, mengurangi atau menghentikan perdagangan saat mengidentifikasi pasar sideways.

-

Slippage dan Biaya Transaksi: Dalam perdagangan nyata, slippage dan biaya transaksi dapat secara signifikan mempengaruhi kinerja aktual strategi, terutama di pasar dengan likuiditas rendah. Solusinya adalah memasukkan faktor-faktor ini dalam backtest dan mempertimbangkan penggunaan limit order daripada market order.

-

Risiko Volatilitas Ekstrim: Selama peristiwa berita besar atau peristiwa black swan, pasar dapat mengalami volatilitas ekstrim di luar kisaran yang diharapkan ATR, menyebabkan stop loss gagal. Solusinya adalah menetapkan jumlah stop loss maksimum sebagai proteksi tambahan.

-

Ketergantungan pada Volatilitas Historis: ATR dihitung berdasarkan data historis. Jika volatilitas pasar tiba-tiba meningkat, strategi mungkin tidak dapat menyesuaikan dengan cepat. Solusinya adalah mempertimbangkan penggunaan versi Exponential Moving Average dari ATR untuk beradaptasi lebih cepat dengan perubahan pasar.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, strategi ini dapat dioptimalkan melalui beberapa arah berikut:

-

Filter Lingkungan Pasar: Memperkenalkan indikator kekuatan tren (seperti ADX) atau indeks volatilitas (seperti VIX) untuk menyaring sinyal perdagangan, hanya bertransaksi di lingkungan pasar yang sesuai. Alasannya adalah karena strategi yang berbeda berkinerja berbeda di berbagai lingkungan pasar; filter lingkungan pasar dapat meningkatkan kinerja strategi secara keseluruhan.

-

Penyesuaian Parameter Dinamis: Menerapkan mekanisme adaptif parameter sehingga pengali sensitivitas dan periode ATR dapat menyesuaikan secara otomatis berdasarkan volatilitas pasar terkini. Hal ini karena parameter tetap seringkali tidak dapat beradaptasi dengan semua kondisi pasar; parameter dinamis dapat meningkatkan ketahanan strategi.

-

Menambahkan Konfirmasi Volume: Mengintegrasikan analisis volume untuk mengonfirmasi sinyal tren, hanya masuk perdagangan jika volume mendukung. Volume adalah kekuatan pendorong di balik pergerakan harga; menambahkan konfirmasi volume dapat mengurangi sinyal palsu.

-

Optimasi Strategi Take Profit: Mempertimbangkan penggunaan strategi take profit yang lebih kompleks, seperti target take profit dinamis berdasarkan volatilitas atau trailing stop, untuk menangkap tren dengan lebih baik. Alasannya adalah karena target take profit dengan kelipatan tetap mungkin tidak dapat memanfaatkan potensi kelanjutan tren secara penuh.

-

Filter Waktu: Menambahkan filter waktu intraday untuk menghindari perdagangan saat pasar dibuka, ditutup, atau selama periode likuiditas rendah. Beberapa sesi pasar memiliki volatilitas lebih tinggi atau likuiditas lebih rendah; filter waktu dapat menghindari periode yang tidak menguntungkan ini.

-

Pola Teknikal Terintegrasi: Selain indikator yang ada, dapat mengintegrasikan pengenalan pola grafik (seperti head and shoulders, double bottom, dll.) sebagai alat konfirmasi tambahan. Pola teknikal sering mewakili psikologi pelaku pasar dan dapat memberikan konfirmasi masuk tambahan.

-

Optimasi Manajemen Modal: Berdasarkan hasil backtest historis, mengembangkan algoritma manajemen modal yang lebih canggih yang secara dinamis menyesuaikan ukuran posisi berdasarkan kinerja terbaru strategi. Manajemen modal yang efektif dapat meningkatkan pengembalian keseluruhan dan mengurangi drawdown.

Kesimpulan

Strategi Perdagangan Berkelanjutan dengan Indikator Dinamis Multi adalah sistem perdagangan yang dirancang dengan baik, yang secara efektif mengidentifikasi titik balik tren dan mengelola risiko perdagangan dengan menggabungkan RSI, CMO, dan mekanisme stop loss dinamis berbasis ATR. Keunggulan intinya terletak pada mekanisme konfirmasi berganda, sistem stop loss yang adaptif, dan pendekatan manajemen risiko yang sistematis. Meskipun strategi ini unggul di pasar tren, ia mungkin menghadapi tantangan di pasar sideways.

Dengan menerapkan arah optimasi yang disarankan, terutama filter lingkungan pasar, penyesuaian parameter dinamis, dan konfirmasi volume, strategi ini dapat lebih meningkatkan ketahanan dan adaptabilitasnya. Bagi trader yang mencari pendekatan sistematis untuk mengidentifikasi peluang kelanjutan tren, ini adalah kerangka strategi yang patut dipertimbangkan, terutama cocok bagi trader yang menghargai manajemen risiko dan menginginkan hasil perdagangan yang konsisten.

Pada akhirnya, keberhasilan penerapan strategi ini tidak hanya bergantung pada kode itu sendiri, tetapi juga pada pemahaman trader terhadap pasar, disiplin manajemen risiko, dan komitmen untuk optimasi berkelanjutan. Dengan menggabungkan analisis kuantitatif dan kebijaksanaan perdagangan, strategi ini dapat menjadi senjata ampuh dalam perangkat trader.

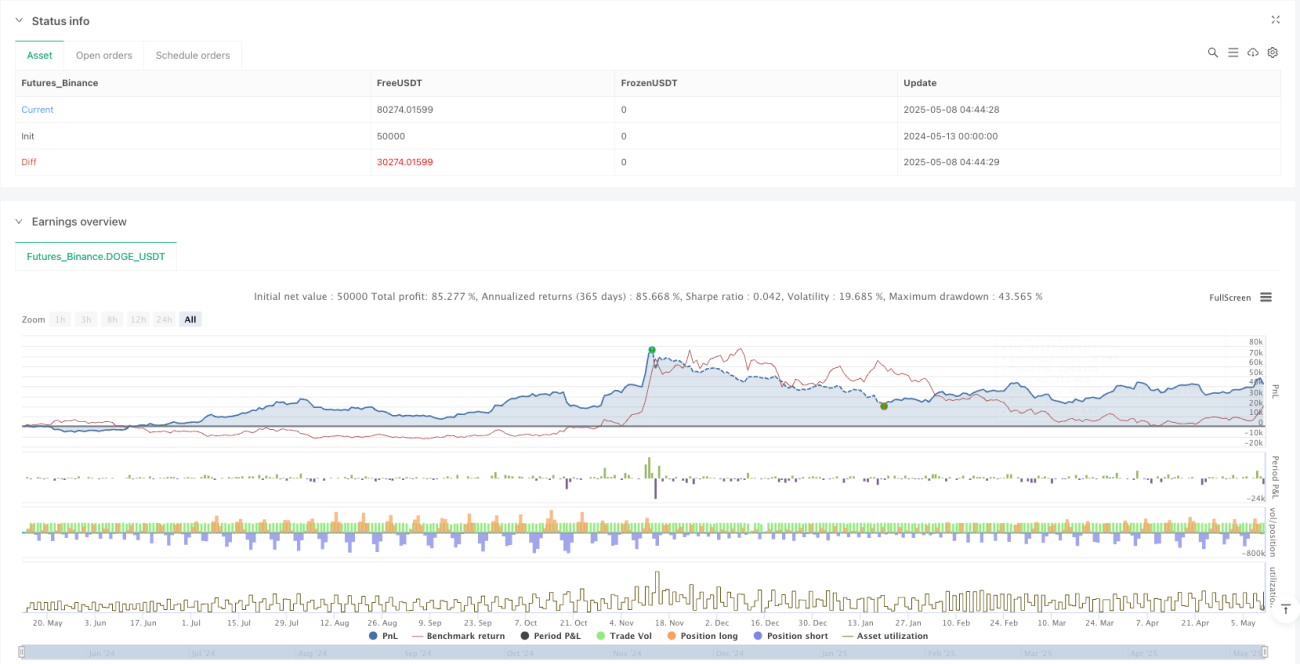

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1