Ringkasan

Strategi perdagangan kuantitatif ChopFlow ATR Scalp adalah kerangka kerja perdagangan garis pendek yang efisien yang dirancang khusus untuk pergerakan pasar yang cepat. Strategi ini dengan cerdik menggabungkan pengenalan kecerahan tren, pengakuan volume perdagangan, dan mekanisme keluar yang beradaptasi untuk memberikan sinyal perdagangan yang akurat dan dapat dikerjakan kepada pedagang, menghindari keterlambatan dan kekacauan yang disebabkan oleh indikator tradisional. Strategi ini bekerja melalui tiga komponen utama: pertama, menggunakan filter Indeks Choppiness (CI) untuk memfilter situasi yang memiliki momentum berorientasi; kedua, dengan membandingkan Volume On-Balance (OBV) dengan rata-rata bergerak untuk memastikan efektivitas sinyal perdagangan; dan terakhir, berdasarkan Average True Range (ATR) untuk menyesuaikan otomatis stop loss dan target positioning.

Prinsip Strategi

Dengan mempelajari lebih dalam tentang kode, kita dapat melihat dengan jelas bagaimana strategi ini bekerja:

-

Penilaian kekuatan trenStrategi menggunakan indikator Choppiness Index (CI) untuk menilai kekuatan tren pasar. Nilai CI yang lebih rendah menunjukkan tren pasar yang lebih jelas; Nilai CI yang lebih tinggi menunjukkan pasar dalam tahap penyusunan.

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

Konfirmasi volume transaksiStrategi: Menggunakan On-Balance Volume (OBV) dan Simple Moving Average (SMA) untuk memastikan apakah tren harga didukung oleh volume transaksi yang cukup. OBV adalah indikator kumulatif, dimana volume transaksi pada hari itu dianggap positif ketika harga naik; volume transaksi pada hari itu dianggap negatif ketika harga turun.

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

Pembicaraan yang disaringStrategi ini mencakup pemfilteran sesi untuk memastikan bahwa transaksi hanya dilakukan pada periode perdagangan yang ditentukan, menghindari periode likuiditas rendah dan risiko overnight.

inSession = not na(time(timeframe.period, sessionInput)) -

Syarat masukKondisi posisi panjang adalah dalam sesi perdagangan, Choppiness Index lebih rendah dari penurunan ((menunjukkan tren yang kuat), dan OBV lebih besar dari SMA ((menunjukkan aliran volume transaksi yang positif). Kondisi posisi kosong sebaliknya.

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

Strategi Keluar berdasarkan ATRStrategi menggunakan ATR kali ganda untuk menentukan stop loss dan stop loss, sehingga titik keluar dapat beradaptasi dengan volatilitas pasar saat ini.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

Keunggulan Strategis

Strategi ini menunjukkan beberapa keuntungan yang signifikan dengan menganalisis kode secara mendalam:

-

Adaptasi terhadap volatilitas pasarDengan menggunakan ATR sebagai standar keluar, strategi dapat secara otomatis menyesuaikan stop loss dan target titik sesuai dengan kondisi pasar saat ini yang berfluktuasi, menghindari ketidakcocokan titik tetap dalam lingkungan yang berbeda. Hal ini memungkinkan strategi untuk mempertahankan kinerja yang stabil di pasar yang berfluktuasi tinggi dan rendah.

-

Efektif Menyaring Kebisingan PasarAplikasi dari Choppiness Index memastikan bahwa strategi hanya melakukan perdagangan ketika tren yang jelas muncul, secara efektif menghindari pasar yang bergejolak dan mengurangi kerugian yang tidak perlu dari sinyal palsu.

-

Konfirmasi Volume Meningkatkan KeandalanPerbandingan OBV dengan rata-rata bergerak memberikan konfirmasi pada tingkat volume transaksi, memastikan bahwa perubahan harga didukung oleh volume transaksi yang cukup, dan meningkatkan keandalan sinyal secara signifikan.

-

Fleksibel dalam penyesuaian parameterStrategi ini menyediakan beberapa parameter yang dapat disesuaikan, termasuk panjang dan kelipatan ATR, batas dan panjang Choppiness, panjang OBV SMA, dan lain-lain, yang memungkinkan pedagang untuk mengoptimalkannya sesuai dengan kondisi pasar yang berbeda dan preferensi pribadi.

-

Pengendalian waktu sesiDengan menggunakan filter sesi, strategi dapat menghindari sinyal yang dihasilkan pada saat-saat likuiditas rendah atau saat pasar ditutup, secara efektif mengurangi risiko overnight jump dan slippage execution.

-

Sinyal yang Sederhana dan JelasKondisi strategi yang ringkas dan jelas, mudah dipahami dan diterapkan, meningkatkan efisiensi dan kepercayaan dalam keputusan perdagangan dibandingkan dengan penggunaan beberapa indikator yang tumpang tindih atau kombinasi kondisi yang kompleks.

Risiko Strategis

Meskipun ada banyak keuntungan dari strategi ini, ada beberapa risiko potensial yang perlu diperhatikan oleh pedagang:

-

Siklus ketergantunganPerhitungan Choppiness Index dan OBV tergantung pada periode waktu tertentu, dan periode pengamatan yang berbeda dapat menyebabkan sinyal yang sangat berbeda. Pedagang perlu menyesuaikan parameter sesuai dengan varietas perdagangan dan kerangka waktu tertentu, atau mungkin menghasilkan sinyal yang tidak sesuai.

-

Risiko Penembusan PalsuPada saat transisi pasar, bahkan jika Indeks Choppiness berada di bawah titik terendah, pasar dapat mengalami terobosan palsu yang menyebabkan sinyal yang salah. Solusinya adalah menambahkan indikator konfirmasi tambahan atau memperpanjang periode observasi.

-

Simetrisitas stop loss dan stop jamStrategi saat ini menggunakan stop loss dan stop loss dengan setelan ATR yang sama, yang mungkin tidak sesuai untuk semua lingkungan pasar, terutama di pasar dengan intensitas tren yang berbeda. Anda dapat mempertimbangkan untuk menggunakan stop loss dan stop loss dengan setelan ATR yang berbeda, atau menerapkan strategi stop loss yang dinamis.

-

Pembatasan pengaturan sesiSesi yang ditetapkan dapat menyebabkan kehilangan peluang pasar penting yang terjadi di luar sesi, terutama karena fluktuasi yang dipengaruhi oleh peristiwa pasar global. Pedagang mungkin perlu menyesuaikan sesi perdagangan secara fleksibel sesuai dengan peristiwa pasar tertentu.

-

Masalah frekuensi sinyalDalam kondisi pasar tertentu, sinyal mungkin terlalu sering atau jarang, dan perlu menyeimbangkan jumlah dan kualitas sinyal dengan penyesuaian batas Choppiness atau panjang OBV SMA.

Arah optimasi strategi

Berdasarkan analisis kode, beberapa hal yang dapat disarankan untuk dioptimalkan:

-

Dinamika ATRPada saat ini, ATR adalah variabel tetap yang dapat diubah untuk menyesuaikan secara dinamis dengan volatilitas pasar atau intensitas tren. Misalnya, menggunakan stop loss multiplier yang lebih besar di pasar yang lebih tren, dan stop loss multiplier yang lebih besar di pasar yang lebih berfluktuasi. Kode optimasi dapat:

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

Mengidentifikasi tren: Perbandingan rata-rata bergerak jangka pendek dan jangka panjang dapat ditambahkan untuk memberikan konfirmasi tren tambahan dan mengurangi sinyal palsu. Hal ini dapat dicapai dengan kode berikut:

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

Tambahkan waktu penyaringan: Bergantung pada karakteristik pasar pada periode waktu yang berbeda, parameter yang berbeda dapat diatur untuk periode waktu yang berbeda, misalnya menggunakan kondisi yang lebih ketat pada saat buka dan tutup. Untuk ini perlu menambahkan logika penyaringan waktu:

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

Manajemen posisi sebagianStrategi saat ini menggunakan ukuran posisi tetap, yang dapat ditingkatkan untuk menyesuaikan ukuran posisi sesuai dengan kekuatan sinyal atau kondisi pasar, seperti:

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

Optimalkan strategi keluarPertimbangkan untuk menerapkan tracking stop loss atau stop ladder, sehingga strategi dapat mengunci lebih banyak keuntungan jika tren berlanjut, sambil melindungi keuntungan yang sudah ada.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

Meringkaskan

Strategi perdagangan kuantitatif yang menggabungkan identifikasi tren momentum dengan indikator ATR fluktuasi yang beradaptasi adalah sistem perdagangan garis pendek yang dirancang dengan baik yang menyediakan pedagang dengan kerangka perdagangan yang komprehensif dan efisien dengan menggabungkan identifikasi tren Choppiness Index, konfirmasi volume OBV, dan manajemen ATR. Kekuatan inti dari strategi ini adalah kemampuan beradaptasi dan penyaringan kebisingan, yang mampu mempertahankan kinerja yang relatif stabil dalam berbagai kondisi pasar.

Namun, seperti semua strategi perdagangan, ia juga menghadapi tantangan seperti optimasi parameter, risiko sinyal palsu, dan risiko spesifik pasar. Dengan menerapkan arah optimasi yang disarankan, seperti penggandaan ATR dinamis, konfirmasi tren tambahan, penyaringan waktu, manajemen posisi, dan peningkatan strategi keluar, pedagang dapat lebih meningkatkan kecurangan dan profitabilitas strategi tersebut.

Kunci untuk berhasil menerapkan strategi ini adalah memahami prinsip-prinsipnya, menyesuaikan parameter sesuai dengan kondisi pasar tertentu, dan selalu menjaga manajemen risiko yang tepat. Dengan perdagangan di atas kertas dan pengoptimalan berkelanjutan, pedagang dapat mengembangkan strategi ini menjadi alat yang kuat dalam sistem perdagangan pribadi.

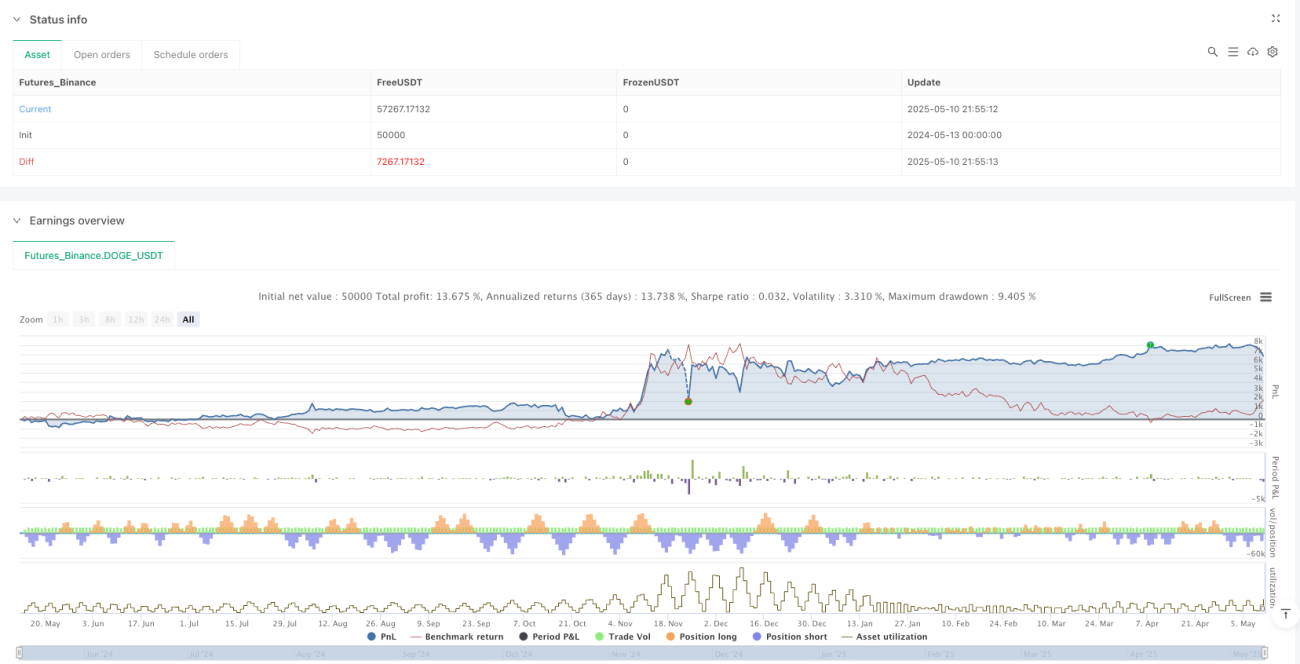

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1