Ringkasan Strategi

Strategi trading kuantitatif RSI Adaptif Status Pasar dan Breakout adalah sistem trading kuantitatif yang sangat fleksibel, mampu secara otomatis mengganti mode trading berdasarkan kondisi pasar. Strategi ini menggunakan indikator ADX untuk mengidentifikasi apakah pasar sedang dalam tren atau sideways, lalu menerapkan logika trading yang berbeda: di pasar sideways, ia menggunakan RSI untuk melakukan trading mean reversion; di pasar tren, ia menggunakan strategi breakout untuk mengikuti arah tren. Selain itu, strategi ini juga mengintegrasikan EMA 200 periode sebagai filter arah tren, dan menggunakan trailing stop dinamis berbasis ATR untuk melindungi profit serta mengendalikan drawdown. Desain multi-dimensi ini memungkinkan strategi untuk tetap stabil di berbagai kondisi pasar, khususnya cocok untuk pasar kripto volatil seperti BTC, ETH, dan SOL.

Prinsip Strategi

Prinsip inti strategi ini adalah mengoptimalkan keputusan trading melalui klasifikasi status pasar, dengan prinsip sebagai berikut:

-

Identifikasi Status Pasar: Strategi menggunakan indikator ADX untuk menilai status pasar. Ketika ADX di atas ambang batas yang ditentukan (standar 20), pasar dianggap sedang tren; ketika ADX di bawah ambang batas, pasar dianggap sideways.

-

Identifikasi Arah Tren: Menggunakan EMA 200 periode sebagai indikator arah tren. Harga di atas EMA menunjukkan tren bullish; harga di bawah EMA menunjukkan tren bearish.

-

Cabang Logika Trading:

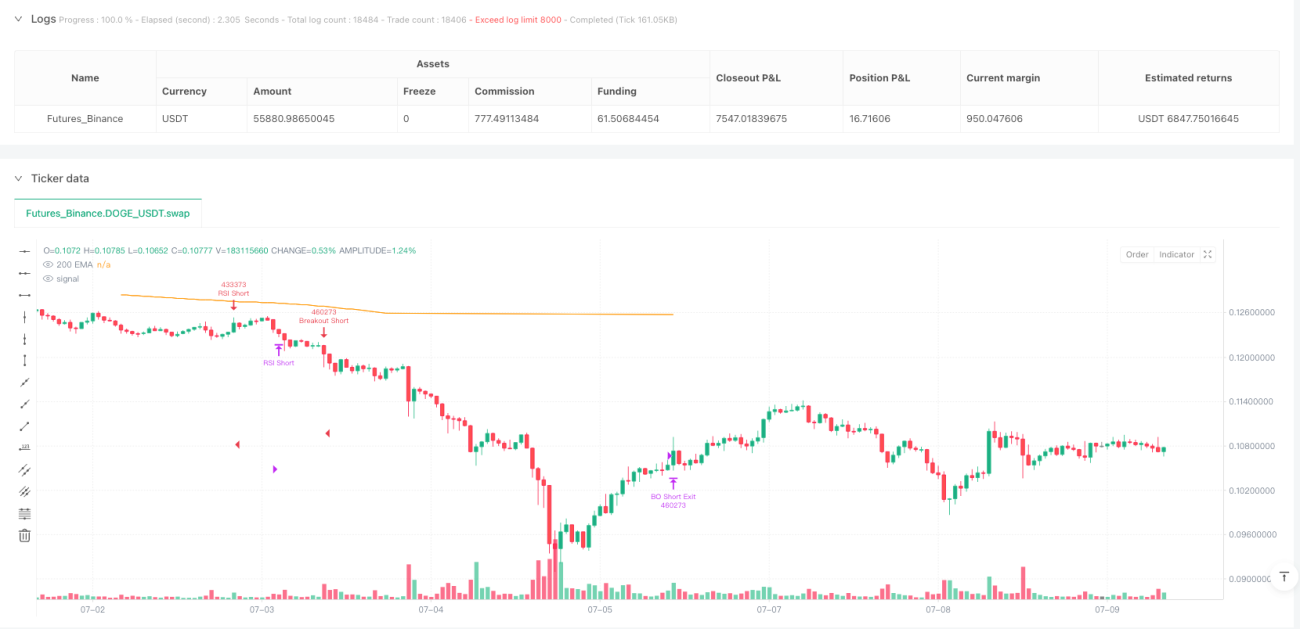

- Di pasar sideways (ADX rendah): Beli ketika RSI di bawah 40 dan harga di atas EMA200; Jual ketika RSI di atas 60 dan harga di bawah EMA200. Sinyal keluar adalah RSI kembali ke sekitar level 50.

- Di pasar tren (ADX tinggi): Beli ketika harga menembus harga penutupan tertinggi 20 candle sebelumnya dan harga di atas EMA200; Jual ketika harga menembus harga penutupan terendah 20 candle sebelumnya dan harga di bawah EMA200. Gunakan trailing stop berdasarkan kelipatan ATR untuk melindungi profit.

-

Manajemen Risiko: Strategi mengimplementasikan mekanisme trailing stop adaptif, dengan jarak stop sebesar 2 kali ATR, yang menyesuaikan secara dinamis dengan volatilitas pasar, melindungi profit sekaligus menghindari exit prematur.

-

Pelacakan Riwayat Trading: Strategi mencatat jenis trading terbaru (RSI atau breakout) dan arah (long atau short), memudahkan analisis backtest dan pemantauan real-time.

Keunggulan strategi ini terletak pada tidak terpaku pada satu metode trading tunggal, melainkan secara fleksibel beralih strategi berdasarkan karakteristik pasar, mencari peluang reversal di pasar sideways dan mengikuti momentum di pasar tren.

Keunggulan Strategi

Setelah menganalisis implementasi kode strategi secara mendalam, dapat disimpulkan beberapa keunggulan signifikan sebagai berikut:

-

Adaptabilitas Pasar Tinggi: Dengan secara otomatis mengidentifikasi status pasar melalui ADX dan mengganti logika trading, strategi mampu beradaptasi dengan berbagai lingkungan pasar, mengurangi sinyal yang tidak sesuai.

-

Mekanisme Konfirmasi Ganda: Strategi mengintegrasikan berbagai indikator teknis (ADX, RSI, EMA, Breakout), membentuk sistem penyaringan multi-lapis, mengurangi risiko sinyal palsu.

-

Konsistensi Arah Tren: Strategi hanya bertrading searah dengan tren utama (EMA200), menghindari risiko tinggi trading melawan tren.

-

Manajemen Risiko Dinamis: Menggunakan trailing stop berbasis ATR yang secara otomatis menyesuaikan jarak stop berdasarkan volatilitas pasar, melindungi profit sekaligus memberikan ruang gerak yang cukup bagi harga.

-

Umpan Balik Visual yang Jelas: Strategi menyertakan label dashboard yang menampilkan status pasar real-time dan jenis trading, memudahkan trader memahami situasi pasar terkini dan status strategi.

-

Fitur Filter Waktu: Memiliki filter waktu bawaan, dapat membatasi strategi hanya berjalan dalam periode waktu tertentu, menghindari bias backtest akibat data historis yang tidak memadai.

-

Fleksibilitas Manajemen Modal: Secara default, strategi menggunakan persentase ekuitas akun untuk manajemen posisi, memudahkan penyesuaian volume trading secara otomatis sesuai skala modal.

-

Desain Kode Modular: Struktur kode strategi jelas, setiap modul fungsi independen, memudahkan perawatan dan optimasi selanjutnya.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, masih terdapat risiko dan keterbatasan potensial sebagai berikut:

-

Risiko Kesalahan Identifikasi Status Pasar: Indikator ADX mungkin mengalami keterlambatan dalam mengidentifikasi perubahan status pasar pada kondisi tertentu, menyebabkan strategi menggunakan logika trading yang tidak tepat. Solusinya adalah mempertimbangkan penambahan indikator status pasar lain sebagai konfirmasi tambahan.

-

Sensitivitas Parameter: Strategi mengandung beberapa parameter yang dapat disesuaikan (seperti ambang ADX, ambang RSI, periode breakout, dll.), kombinasi parameter yang berbeda dapat menghasilkan kinerja yang sangat bervariasi. Disarankan untuk melakukan optimasi parameter secara menyeluruh dan menguji stabilitas parameter.

-

Risiko False Breakout: Di pasar dengan volatilitas tinggi, breakout harga bisa cepat gagal dan berbalik, menghasilkan sinyal palsu. Dapat dipertimbangkan menambahkan konfirmasi volume atau menunggu konfirmasi breakout untuk mengurangi risiko false breakout.

-

Keterlambatan Filter Tren: EMA 200 periode bereaksi lambat, pada titik balik tren mungkin mengalami perubahan yang tertunda. Dapat dipertimbangkan menggabungkan moving average jangka pendek dan menengah untuk membentuk sistem moving average, meningkatkan sensitivitas terhadap perubahan tren.

-

Kurangnya Konfirmasi Volume: Strategi saat ini terutama didasarkan pada indikator harga, tanpa analisis volume, yang dapat mengurangi efektivitas pada kondisi pasar tertentu. Disarankan menambahkan indikator volume sebagai konfirmasi sinyal.

-

Kontrol Drawdown Terbatas: Meskipun strategi menggunakan trailing stop, dalam fluktuasi pasar yang ekstrem, slippage aktual dapat menyebabkan efek stop yang kurang ideal. Pertimbangkan untuk menambahkan stop loss tetap sebagai langkah pengaman.

-

Risiko Overtrading: Di pasar dengan volatilitas tinggi namun tanpa arah yang jelas, strategi dapat menghasilkan terlalu banyak sinyal trading, meningkatkan biaya trading. Dapat dipertimbangkan menambahkan mekanisme penyaringan sinyal untuk mengurangi trading berkualitas rendah.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, berikut adalah arah optimasi yang mungkin:

-

Adaptasi Parameter Dinamis: Dapat dipertimbangkan untuk secara otomatis menyesuaikan ambang RSI dan breakout berdasarkan volatilitas pasar atau karakteristik pasar lainnya, meningkatkan adaptabilitas strategi di berbagai lingkungan pasar.

-

Analisis Multi-Timeframe: Memperkenalkan sinyal konfirmasi dari timeframe yang lebih panjang dan lebih pendek, misalnya menggunakan konfirmasi tren harian untuk sinyal trading pada timeframe jam, meningkatkan kualitas sinyal.

-

Mekanisme Konfirmasi Volume: Menambahkan konfirmasi perubahan volume pada sinyal trading, terutama untuk trading breakout, dapat menyaring sinyal breakout lemah dengan volume rendah.

-

Optimasi Machine Learning: Mempertimbangkan penggunaan algoritma machine learning untuk secara dinamis mengidentifikasi status pasar dan pemilihan parameter yang optimal, lebih lanjut meningkatkan adaptabilitas strategi.

-

Peningkatan Identifikasi Status Pasar: Memperluas indikator ADX tunggal menjadi sistem evaluasi status pasar yang komprehensif, menggabungkan volatilitas, kekuatan tren, struktur harga, dan indikator multi-dimensi lainnya, untuk mengidentifikasi status pasar secara lebih akurat.

-

Manajemen Posisi yang Lebih Cerdas: Menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal, volatilitas pasar, dan kekuatan tren; menambah posisi pada sinyal keyakinan tinggi, dan mengurangi posisi di pasar dengan ketidakpastian tinggi.

-

Kombinasi Strategi Diversifikasi: Menjadikan strategi ini sebagai bagian dari portofolio strategi yang lebih besar, dikombinasikan dengan strategi lain yang memiliki korelasi rendah, untuk meningkatkan return yang disesuaikan dengan risiko secara keseluruhan.

-

Optimasi Entry dan Exit: Dapat mengimplementasikan metode entry yang lebih kompleks, seperti scaling in; serta strategi exit yang lebih komprehensif, seperti target profit, time-based exit, dan sistem exit multi-dimensi lainnya.

Tujuan dari arah optimasi ini adalah untuk lebih meningkatkan ketahanan, adaptabilitas, dan return yang disesuaikan dengan risiko dari strategi, sehingga dapat mempertahankan kinerja yang stabil dalam kondisi pasar yang lebih luas.

Kesimpulan

Strategi trading kuantitatif RSI Adaptif Status Pasar dan Breakout adalah sistem trading yang dirancang dengan cermat, secara efektif menggabungkan keunggulan dari dua metode trading: mean reversion dan trend following melalui mekanisme adaptasi status pasar. Dengan mengidentifikasi status pasar melalui ADX, menggunakan RSI untuk menangkap peluang reversal overbought/oversold di pasar sideways, dan memanfaatkan breakout harga untuk mengikuti momentum di pasar tren, serta selalu menggabungkan filter tren EMA200 untuk memastikan arah trading sejalan dengan tren utama.

Sistem manajemen risiko dinamis strategi menggunakan trailing stop berbasis ATR, secara otomatis menyesuaikan perlindungan berdasarkan volatilitas pasar, mengunci profit sekaligus menghindari exit prematur. Selain itu, fitur dashboard strategi menyediakan umpan balik status pasar dan informasi trading yang jelas, meningkatkan kegunaan dan transparansi strategi.

Meskipun terdapat risiko potensial seperti sensitivitas parameter dan kesalahan identifikasi status pasar, melalui arah optimasi yang disarankan, seperti adaptasi parameter dinamis, analisis multi-timeframe, dan optimasi machine learning, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan. Secara keseluruhan, ini adalah strategi trading kuantitatif dengan landasan teori yang kuat, logika implementasi yang jelas, dan mekanisme manajemen risiko yang baik, khususnya cocok diterapkan di pasar dengan volatilitas tinggi seperti cryptocurrency.

- 1