Strategi Pembalikan RSI Oversold dengan Breakout Pengejaran Rata-rata Bergerak Sinyal Ganda

Ikhtisar

Strategi Double Signal Moving Average Trailing Breakout dengan RSI Oversold Reversal adalah sistem trading kuantitatif yang dirancang khusus untuk trading frekuensi tinggi Bitcoin, menggabungkan dua mekanisme masuk yang berbeda: sinyal reversal oversold dari RSI (Relative Strength Index) dan sinyal breakout harga. Strategi ini berjalan pada kerangka waktu H1 (jam), memanfaatkan kondisi oversold RSI dan penembusan harga di atas level tertinggi historis untuk mengidentifikasi peluang beli potensial, sambil menetapkan mekanisme take profit dan stop loss yang berbeda untuk mengelola risiko dan mengunci keuntungan. Periode backtesting adalah dari 1 Januari 2023 hingga 31 Desember 2025, dengan setiap transaksi menggunakan 50% modal, mencapai kinerja profit yang stabil melalui trading frekuensi tinggi (50-100 transaksi per bulan) dan manajemen risiko yang presisi.

Prinsip Strategi

Strategi ini beroperasi berdasarkan dua mekanisme kunci:

-

Masuk Reversal Oversold RSI: Ketika indikator RSI periode 10 berada di bawah 30 (menunjukkan pasar dalam kondisi oversold), sistem akan memicu sinyal masuk long (beli). Metode masuk ini memanfaatkan sifat mean reversion pasar, dengan ekspektasi harga akan memantul dari level oversold. Untuk jenis trading ini, posisi ditutup ketika RSI naik kembali di atas 50 (zona netral) atau harga mencapai target profit 5 kali ATR (Average True Range) yang telah ditentukan.

-

Masuk Breakout Harga: Ketika harga melampaui level tertinggi 7 periode, sistem mengidentifikasinya sebagai sinyal breakout bullish dan melakukan entry long. Logika masuk ini menangkap tren kenaikan lanjutan setelah harga menembus level resistensi kunci. Trading breakout menggunakan trailing stop 3,5 kali ATR untuk mengunci profit, memungkinkan tren berkembang sepenuhnya sambil melindungi profit yang telah diperoleh.

Kedua strategi entry menetapkan stop loss berdasarkan 1,0 kali ATR, biasanya membatasi kerugian setiap transaksi antara 1-3%. Filter waktu strategi memastikan eksekusi hanya dalam periode backtesting yang ditentukan, dan optimalisasi strategi dicapai melalui penyesuaian berbagai parameter (seperti ambang batas RSI, periode retrospeksi breakout, kelipatan ATR, dll.).

Keunggulan Strategi

-

Mekanisme Multi-Sinyal Masuk: Dengan menggabungkan dua sinyal masuk yang berbeda—reversal oversold RSI dan breakout harga—strategi ini mampu menangkap peluang trading dalam berbagai kondisi pasar, meningkatkan frekuensi trading dan profitabilitas keseluruhan.

-

Manajemen Risiko Adaptif: Strategi ini merancang mekanisme keluar yang berbeda untuk berbagai jenis trading—trading RSI menggunakan target profit tetap, sementara trading breakout menggunakan trailing stop. Pendekatan manajemen risiko yang terdiferensiasi ini mengoptimalkan kinerja setiap jenis trading berdasarkan karakteristik perilaku pasar yang berbeda.

-

Frekuensi Trading Tinggi: Frekuensi tinggi 50-100 transaksi per bulan memungkinkan strategi memanfaatkan fluktuasi pasar jangka pendek secara optimal, sekaligus mendiversifikasi risiko melalui banyak transaksi, mengurangi dampak satu transaksi terhadap kinerja keseluruhan.

-

Fokus pada Pasar Long: Strategi hanya melakukan trading long, yang sejalan dengan tren kenaikan jangka panjang Bitcoin, menghindari potensi kerugian dari short selling di pasar yang sedang naik.

-

Kontrol Stop Loss yang Presisi: Menggunakan ATR sebagai ukuran volatilitas untuk menetapkan level stop loss, sehingga stop loss dapat menyesuaikan secara otomatis dengan volatilitas pasar, memberikan ruang gerak yang cukup bagi harga sambil melindungi modal.

-

Alat Debug Visual: Strategi mencakup bagan visual untuk RSI dan pemicu breakout, memudahkan trader memverifikasi sinyal masuk dan memahami logika eksekusi strategi.

Risiko Strategi

-

Risiko Posisi Tinggi: Strategi menggunakan 50% modal untuk setiap transaksi. Meskipun pengaturan posisi tinggi ini dapat memperbesar keuntungan, hal ini juga memperbesar potensi kerugian, terutama dalam kondisi pasar ekstrem yang dapat menyebabkan drawdown akun yang serius.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada berbagai pengaturan parameter, seperti ambang batas RSI, periode retrospeksi breakout, pengali ATR, dll. Perubahan kecil pada parameter ini dapat menyebabkan perbedaan signifikan dalam hasil backtesting, meningkatkan risiko overfitting.

-

Ketergantungan pada Kondisi Pasar: Strategi ini berkinerja baik dalam pasar bullish Bitcoin, tetapi mungkin kurang efektif dalam lingkungan sideways atau bearish. Perubahan kondisi pasar dapat menyebabkan fluktuasi besar dalam kinerja strategi.

-

Risiko Likuiditas: Strategi frekuensi tinggi dalam eksekusi nyata mungkin menghadapi masalah slippage dan biaya trading, terutama selama periode likuiditas pasar yang rendah.

-

Risiko Kegagalan Teknis: Indikator teknis seperti RSI dan breakout harga mungkin gagal dalam kondisi pasar tertentu, menghasilkan sinyal palsu dan potensi kerugian.

Risiko-risiko ini dapat dimitigasi melalui metode berikut: mengurangi ukuran posisi, menambahkan filter kondisi pasar, meningkatkan konfirmasi multi-periode, menerapkan langkah-langkah manajemen risiko yang lebih ketat, serta mengoptimalkan parameter strategi secara berkala.

Arah Optimalisasi Strategi

-

Menambahkan Filter Kondisi Pasar: Saat ini strategi tidak mempertimbangkan tren pasar dan kondisi volatilitas secara keseluruhan. Indikator tren (seperti moving average jangka panjang) dapat ditambahkan untuk memfilter sinyal trading, hanya mengeksekusi trading dalam lingkungan pasar yang menguntungkan, sehingga meningkatkan kualitas sinyal.

-

Mengoptimalkan Mekanisme Adaptif Parameter: Pertimbangkan untuk menerapkan penyesuaian dinamis parameter, sehingga strategi dapat secara otomatis menyesuaikan parameter kunci seperti ambang batas RSI, panjang breakout, dan pengali ATR sesuai dengan kondisi pasar yang berbeda, meningkatkan adaptabilitas strategi.

-

Menambahkan Konfirmasi Volume Perdagangan: Integrasikan indikator volume ke dalam kondisi entry untuk memastikan bahwa breakout harga didukung oleh volume yang cukup, mengurangi risiko breakout palsu.

-

Mengoptimalkan Manajemen Posisi: Posisi tetap 50% saat ini mungkin terlalu tinggi. Manajemen posisi dinamis berdasarkan volatilitas atau risiko yang diharapkan dapat diterapkan, mengurangi posisi saat risiko tinggi dan meningkatkannya dalam kondisi yang menguntungkan.

-

Menambahkan Konfirmasi Sinyal Multi-Periodik: Analisis multi-timeframe dapat ditambahkan, yang memerlukan sinyal masuk dari kerangka waktu yang lebih rendah untuk dikonfirmasi oleh kerangka waktu yang lebih tinggi, meningkatkan keandalan sinyal.

-

Menambahkan Indikator Sentimen: Integrasikan indikator sentimen pasar untuk melengkapi indikator teknis yang ada, seperti tingkat pendanaan, perubahan open interest, dll., memberikan perspektif pasar yang lebih komprehensif.

-

Menerapkan Sistem Backtesting Optimalisasi Otomatis: Kembangkan sistem yang dapat secara otomatis menguji berbagai kombinasi parameter, menggunakan metode pengujian rolling window atau stepwise window untuk mengevaluasi ketahanan strategi pada berbagai fase pasar.

Kesimpulan

Strategi Double Signal Moving Average Trailing Breakout dengan RSI Oversold Reversal adalah sistem trading komprehensif yang menggabungkan analisis teknis dan trading kuantitatif. Dengan mengintegrasikan dua mekanisme entry—reversal oversold RSI dan breakout harga—serta strategi keluar yang terdiferensiasi, strategi ini secara efektif menangkap peluang trading jangka pendek di pasar Bitcoin. Keunggulan utama strategi ini meliputi efek diversifikasi risiko dari trading frekuensi tinggi, manajemen risiko adaptif berbasis ATR, dan konsistensi dengan tren kenaikan jangka panjang Bitcoin.

Namun, strategi ini juga menghadapi tantangan seperti risiko yang diperbesar oleh posisi tinggi, sensitivitas parameter, dan ketergantungan pada pasar. Dengan menerapkan langkah-langkah perbaikan seperti filter kondisi pasar, penyesuaian parameter dinamis, konfirmasi multi-periode, dan optimalisasi manajemen posisi, kinerja dan ketahanan strategi dapat ditingkatkan lebih lanjut.

Strategi trading kuantitatif ini menawarkan pendekatan sistematis untuk menangkap fluktuasi harga jangka pendek di pasar Bitcoin, cocok untuk trader yang bersedia menerima risiko tertentu dan memiliki dasar analisis teknis. Melalui pemantauan berkelanjutan dan penyesuaian tepat waktu, strategi ini berpotensi mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

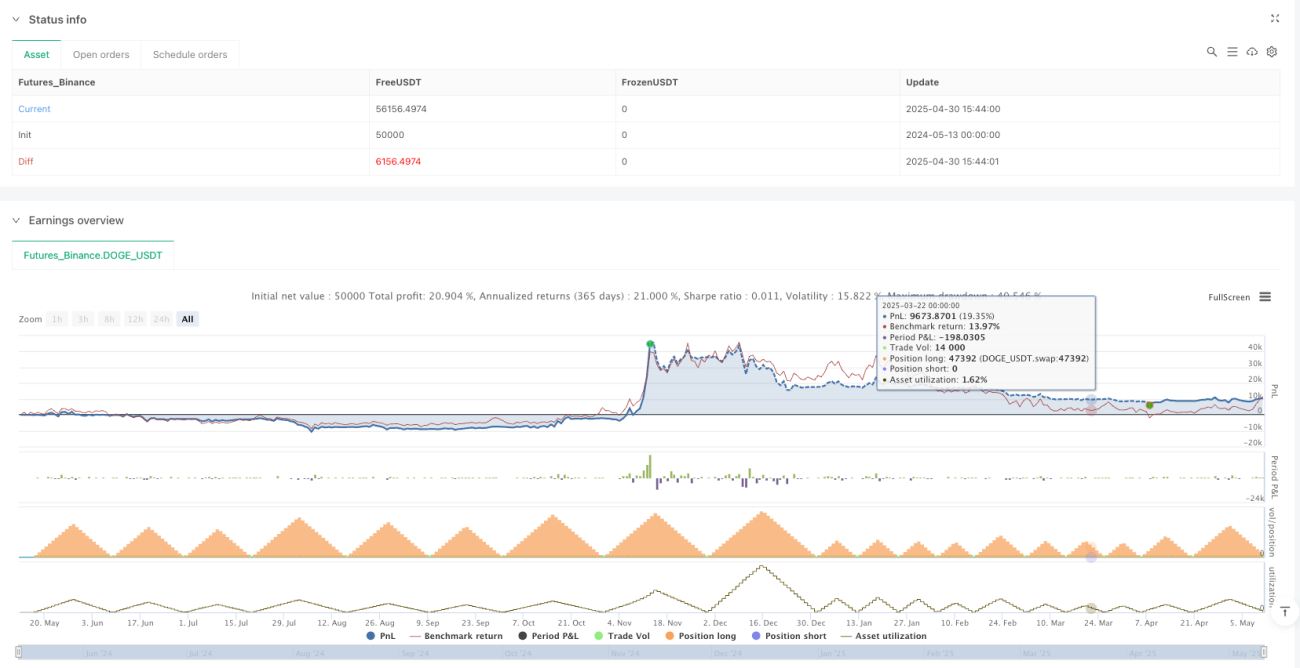

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1