Ikhtisar

Ini adalah strategi trading kuantitatif berdasarkan breakout rentang pembukaan pasar New York, yang menggabungkan konfirmasi volume dan rata-rata pergerakan eksponensial (EMA) sebagai filter tren. Strategi ini memantau kisaran pergerakan harga 15 menit pertama setelah pembukaan sesi perdagangan New York (dapat disesuaikan). Setelah harga menembus batas atas atau bawah rentang yang telah terbentuk, dan memenuhi kondisi konfirmasi volume serta tren EMA, maka sinyal trading long atau short akan dipicu. Strategi ini menggunakan pengaturan stop loss dan take profit berbasis ATR (Average True Range) untuk mengelola risiko dan mengunci keuntungan.

Prinsip Strategi

Strategi ini didasarkan pada gagasan pasar bahwa kisaran harga yang terbentuk selama sesi pembukaan memiliki arti penting sebagai support dan resistance psikologis. Prinsip kerjanya adalah sebagai berikut:

- Mendefinisikan Rentang Pembukaan: Strategi mencatat harga tertinggi dan terendah dalam jangka waktu tertentu (default 15 menit) setelah pembukaan pasar New York (pukul 9:30), membentuk Opening Range Breakout (ORB).

- Breakout Setelah Rentang Terbentuk: Ketika harga menembus batas atas atau bawah rentang pembukaan setelah rentang tersebut terbentuk, hal ini dapat mengindikasikan arah pergerakan harga pada hari tersebut.

- Konfirmasi Tren: Strategi menggunakan dua EMA (default 20 periode dan 50 periode) sebagai filter tren untuk memastikan arah trading sejalan dengan tren keseluruhan.

- Konfirmasi Volume: Mensyaratkan volume saat breakout secara signifikan lebih tinggi dari rata-rata (default 1,3 kali volume rata-rata 20 periode) untuk memvalidasi keabsahan breakout.

- Manajemen Risiko: Menggunakan stop loss dan take profit dinamis berbasis ATR yang secara otomatis menyesuaikan parameter risiko berdasarkan volatilitas pasar.

Logika pembentukan sinyal trading:

- Sinyal Long: Harga menembus batas atas rentang pembukaan + harga di atas kedua EMA + konfirmasi volume.

- Sinyal Short: Harga menembus batas bawah rentang pembukaan + harga di bawah kedua EMA + konfirmasi volume.

Keunggulan Strategi

- Ketepatan Waktu Pasar: Dengan berfokus pada sesi pembukaan pasar, strategi ini mampu menangkap pergerakan harga penting di awal sesi yang sering kali disebabkan oleh partisipasi investor institusi, yang dapat menentukan arah trading sepanjang hari.

- Mekanisme Konfirmasi Ganda: Strategi menggabungkan tiga mekanisme konfirmasi: breakout harga, arah tren, dan volume, sehingga secara signifikan mengurangi risiko breakout palsu. Khususnya persyaratan konfirmasi volume memastikan trading hanya dilakukan ketika terdapat partisipasi pasar yang cukup.

- Manajemen Risiko Dinamis: Dengan menggunakan ATR untuk menyesuaikan level stop loss dan take profit secara dinamis, strategi dapat secara cerdas mengadaptasi parameter risiko berdasarkan volatilitas pasar saat ini, mempertahankan rasio risk-reward yang konsisten di berbagai lingkungan volatilitas.

- Parameter Fleksibel: Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk durasi rentang pembukaan, kelipatan volume yang disyaratkan, periode EMA, dan pengaturan ATR, sehingga pengguna dapat mengoptimalkan kinerja strategi untuk berbagai instrumen trading dan kondisi pasar.

- Karakteristik Mengikuti Tren: Melalui filter EMA, strategi memastikan bahwa trading hanya dilakukan searah dengan tren keseluruhan, sehingga meningkatkan tingkat keberhasilan dan keberlanjutan trading.

Risiko Strategi

- Risiko Breakout Palsu: Meskipun memiliki mekanisme konfirmasi ganda, pasar masih dapat berbalik arah dengan cepat setelah breakout, menyebabkan stop loss tersentuh. Solusinya adalah dengan menambahkan filter tambahan seperti durasi konfirmasi breakout atau persyaratan volume yang lebih ketat.

- Pengaruh Noise Pasar: Terutama di lingkungan pasar dengan volatilitas tinggi, rentang pembukaan bisa menjadi terlalu lebar atau terlalu sempit, mempengaruhi kinerja strategi. Pertimbangkan untuk menggunakan filter volatilitas, menyesuaikan parameter strategi, atau menghentikan trading pada hari-hari dengan volatilitas abnormal.

- Ketergantungan pada Sesi Tertentu: Strategi sangat bergantung pada aksi harga selama sesi pembukaan, sehingga mungkin melewatkan peluang trading di sesi lain. Ekspansi ke beberapa jendela waktu atau menggabungkan sinyal trading lainnya dapat dipertimbangkan.

- Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pemilihan parameter, terutama panjang EMA dan kelipatan volume. Disarankan untuk melakukan optimasi parameter dan backtesting secara menyeluruh untuk menemukan kombinasi parameter yang robust.

- Adaptabilitas Lingkungan Pasar: Pada pasar yang tidak memiliki tren jelas atau bergerak sideways, strategi dapat menghasilkan lebih banyak trading yang merugi. Indikator kekuatan tren (seperti ADX) dapat ditambahkan sebagai filter tambahan, atau parameter strategi dapat disesuaikan secara dinamis untuk berbagai lingkungan pasar.

Arah Optimasi Strategi

- Memperkuat Filter Tren: Strategi saat ini menggunakan dua EMA sebagai filter tren. Pertimbangkan untuk menambahkan ADX (Average Directional Index) guna menilai kekuatan tren, dan hanya melakukan trading ketika tren jelas. Ini akan mengurangi sinyal palsu di pasar sideways.

- Ambang Volume Dinamis: Saat ini strategi menggunakan kelipatan volume tetap (1,3 kali). Pertimbangkan untuk menyesuaikan persyaratan volume secara dinamis berdasarkan volatilitas pasar atau sesi waktu, sehingga mempertahankan sensitivitas yang sesuai di berbagai lingkungan pasar.

- Mekanisme Konfirmasi Breakout: Dapat menambahkan kondisi konfirmasi setelah breakout, seperti mensyaratkan harga tetap berada di arah breakout selama periode waktu tertentu (misalnya 5 menit), atau menggunakan pola candlestick untuk konfirmasi. Ini akan mengurangi risiko breakout palsu.

- Optimalisasi Take Profit / Stop Loss: Saat ini strategi menggunakan kelipatan ATR yang sama untuk take profit dan stop loss. Pertimbangkan untuk menggunakan rasio risk-reward yang asimetris (misalnya 1:2 atau 1:3), atau menerapkan strategi take profit dinamis seperti trailing stop atau profit taking bertahap.

- Filter Waktu: Karena karakteristik sesi trading yang berbeda, filter waktu dapat ditambahkan untuk menghindari sesi dengan likuiditas rendah atau volatilitas yang tidak menguntungkan, seperti jam istirahat siang atau sesi penutupan.

- Klasifikasi Kondisi Pasar: Kembangkan model klasifikasi kondisi pasar untuk mengidentifikasi berbagai lingkungan pasar (misalnya tren, sideways, volatilitas tinggi, dll.), dan tetapkan parameter atau aturan trading yang berbeda untuk setiap lingkungan.

- Analisis Multi-Timeframe: Perkenalkan penilaian tren dari timeframe yang lebih tinggi untuk memastikan arah trading sejalan dengan tren pasar yang lebih besar, sehingga meningkatkan ketangguhan strategi.

Kesimpulan

Strategi opening range breakout yang dikombinasikan dengan konfirmasi volume dan EMA adalah sistem trading kuantitatif yang dirancang secara matang. Ia memanfaatkan informasi harga kunci selama sesi pembukaan pasar, digabungkan dengan indikator teknikal dan data volume, membentuk kerangka pengambilan keputusan trading yang lengkap. Strategi ini sangat cocok untuk menangkap pergerakan tren intraday, dan secara efektif mengurangi risiko sinyal palsu melalui mekanisme konfirmasi ganda.

Keunggulan inti strategi terletak pada penangkapan yang tepat terhadap dinamika pembukaan pasar dan penyaringan kondisi trading yang ketat, sementara risikonya terutama berasal dari ketergantungan pada sesi tertentu dan sensitivitas parameter. Melalui arah optimasi yang disarankan, terutama memperkuat filter tren dan mekanisme konfirmasi breakout, strategi ini berpotensi untuk lebih meningkatkan ketangguhan dan adaptabilitasnya.

Bagi para trader kuantitatif, strategi ini menyediakan kerangka kerja terstruktur yang dapat disesuaikan dan dioptimalkan secara fleksibel berdasarkan berbagai lingkungan pasar dan instrumen trading. Yang terpenting, ia menekankan pentingnya menggabungkan aksi harga, volume, dan analisis tren, yang merupakan fondasi dari sistem trading yang sukses.

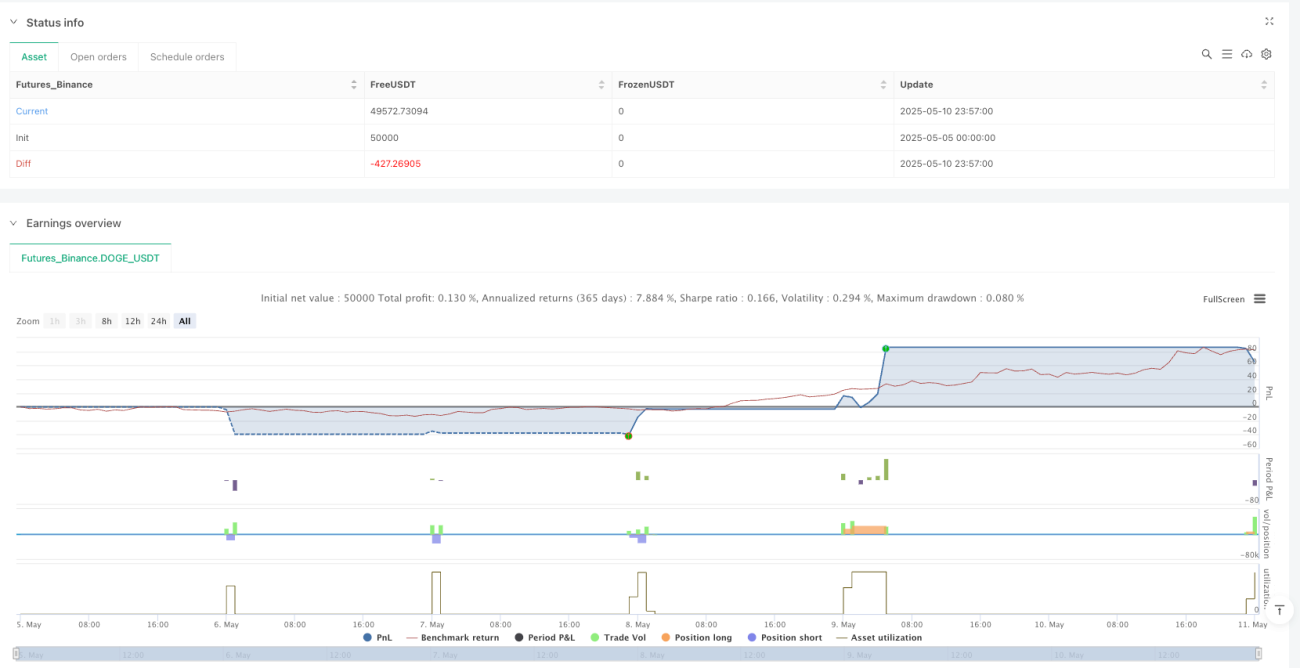

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1