Ikhtisar

Strategi Trading Kuantitatif Keltner Channel Terbalik dengan Filter Tren ADX adalah sistem trading berbasis prinsip mean reversion yang dengan cerdik memanfaatkan karakteristik fluktuasi harga di dalam Keltner Channel. Berbeda dengan strategi breakout Keltner Channel tradisional, strategi ini mengadopsi pendekatan trading terbalik, di mana posisi diambil ketika harga kembali ke batas saluran dari posisi ekstrem. Inovasi utamanya terletak pada penambahan ADX (Average Directional Index) sebagai filter kekuatan tren, sehingga strategi dapat menangkap peluang mean reversion secara lebih efektif di lingkungan pasar dengan tren lemah.

Prinsip Strategi

Logika inti strategi ini didasarkan pada interaksi antara harga dengan Keltner Channel serta informasi kekuatan tren yang disediakan oleh indikator ADX:

-

Konstruksi Keltner Channel:

- Menggunakan Exponential Moving Average (EMA) sebagai garis tengah.

- Lebar saluran ditentukan oleh Average True Range (ATR) dikalikan dengan faktor kelipatan.

- Pita Atas = EMA + Pengali ATR × ATR

- Pita Bawah = EMA - Pengali ATR × ATR

-

Filter Tren ADX:

- Menghitung nilai ADX untuk menilai kekuatan tren pasar.

- Ketika ADX di bawah ambang batas, pasar dianggap memiliki tren lemah atau bergerak sideways, cocok untuk strategi mean reversion.

-

Kondisi Masuk Posisi Long (Beli):

- Harga menembus pita bawah Keltner Channel dari bawah ke atas (crossover).

- Indikator ADX di bawah ambang batas yang ditentukan (default 25), menunjukkan pasar dalam kondisi tren lemah.

- Harga masuk adalah harga pasar saat sinyal dikonfirmasi.

-

Kondisi Keluar Posisi Long:

- Take Profit: Harga mencapai pita atas Keltner Channel.

- Stop Loss: Ditetapkan di bawah harga masuk, dengan jarak setengah lebar saluran.

-

Kondisi Masuk Posisi Short (Jual):

- Harga menembus pita atas Keltner Channel dari atas ke bawah (crossunder).

- Indikator ADX di bawah ambang batas yang ditentukan, menunjukkan pasar dalam kondisi tren lemah.

- Harga masuk adalah harga pasar saat sinyal dikonfirmasi.

-

Kondisi Keluar Posisi Short:

- Take Profit: Harga mencapai pita bawah Keltner Channel.

- Stop Loss: Ditetapkan di atas harga masuk, dengan jarak setengah lebar saluran.

Strategi ini secara fleksibel menggunakan fungsi ta.crossover dan ta.crossunder dalam implementasi kode untuk menangkap persilangan harga dengan batas saluran, serta menggabungkan filter ADX melalui pengecekan kondisi untuk menentukan waktu masuk, yang sepenuhnya mencerminkan presisi dan sistematisitas trading kuantitatif.

Keunggulan Strategi

-

Logika Mean Reversion yang Kokoh: Strategi ini dibangun di atas karakteristik pasar di mana harga cenderung kembali ke rata-rata, terutama cocok untuk pasar sideways, memberikan sinyal trading yang andal.

-

Filter Kekuatan Tren yang Cerdas: Melalui indikator ADX, strategi secara efektif mengidentifikasi kondisi pasar, menghindari pelaksanaan trading mean reversion di lingkungan tren yang kuat, sehingga secara signifikan meningkatkan tingkat keberhasilan strategi.

-

Manajemen Risiko Dinamis: Level stop loss secara otomatis disesuaikan berdasarkan volatilitas pasar saat ini (ATR), memastikan rasio risiko terhadap potensi keuntungan tetap wajar, terlepas dari perubahan kondisi pasar.

-

Sinyal Trading Visual: Penempatan posisi ditandai dengan jelas melalui simbol segitiga, dan arah trading ditampilkan dengan panah, sehingga eksekusi strategi menjadi lebih sederhana dan jelas.

-

Kustomisasi Tinggi: Semua parameter kunci dapat disesuaikan, termasuk panjang EMA, pengali ATR, ambang batas ADX, dan faktor stop loss, sehingga mudah beradaptasi dengan karakteristik instrumen trading dan jangka waktu yang berbeda.

-

Peluang Trading Dua Arah: Secara bersamaan menangkap peluang long dan short, memaksimalkan partisipasi pasar dan menyeimbangkan hasil trading.

Risiko Strategi

-

Risiko Kelanjutan Tren: Meskipun menggunakan filter ADX, masih ada kemungkinan pasar terus bergerak setelah breakout daripada kembali, menyebabkan asumsi mean reversion gagal. Cara mitigasi: Pertimbangkan untuk menambahkan indikator konfirmasi tren atau mengoptimalkan pengaturan ambang ADX.

-

Sensitivitas Parameter: Kinerja strategi sangat sensitif terhadap parameter Keltner Channel (panjang EMA, pengali ATR) dan pengaturan ADX. Pemilihan parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang. Solusi: Lakukan backtest menyeluruh berdasarkan instrumen trading dan jangka waktu tertentu untuk menemukan kombinasi parameter optimal.

-

Risiko False Breakout: Pasar dapat menghasilkan sinyal breakout palsu sementara yang memicu trading yang tidak diperlukan. Strategi penanganan: Pertimbangkan untuk menambahkan elemen konfirmasi, seperti mengharuskan harga berada di luar saluran untuk waktu minimum, atau menggabungkan indikator lain untuk konfirmasi.

-

Adaptasi terhadap Perubahan Volatilitas yang Tidak Memadai: Peristiwa pasar yang ekstrem dapat menyebabkan perubahan volatilitas mendadak, membuat pengaturan lebar saluran berdasarkan ATR historis menjadi tidak valid untuk sementara. Cara perbaikan: Perkenalkan mekanisme peringatan volatilitas atau algoritma lebar saluran adaptif.

-

Ketergantungan pada Lingkungan Pasar: Strategi ini bekerja paling baik di pasar dengan tren lemah atau sideways, dan dapat terus merugi di lingkungan tren searah yang berkelanjutan. Kontrol risiko: Terapkan batasan risiko keseluruhan atau hentikan strategi ketika lingkungan tren kuat teridentifikasi.

Arah Optimasi Strategi

-

Analisis Multi-Timeframe: Sertakan arah tren dari timeframe yang lebih tinggi dalam proses pengambilan keputusan, hanya melakukan trading searah dengan tren utama, atau menyesuaikan ukuran posisi berdasarkan tren timeframe yang lebih tinggi. Hal ini dapat meningkatkan konsistensi strategi dengan struktur pasar secara keseluruhan dan mengurangi trading melawan tren.

-

Ambang ADX Dinamis: Saat ini strategi menggunakan ambang ADX tetap (default 25) untuk membedakan tren kuat dan lemah. Pertimbangkan untuk menerapkan ambang adaptif yang disesuaikan secara dinamis berdasarkan distribusi historis ADX atau volatilitas, agar sesuai dengan fase pasar yang berbeda.

-

Optimasi Entri: Dapat diperkenalkan mekanisme konfirmasi momentum harga, yang mensyaratkan tidak hanya harga menembus batas saluran, tetapi juga menunjukkan momentum ke arah yang diharapkan, misalnya dengan menggabungkan indikator RSI atau konfirmasi pola candlestick.

-

Peningkatan Strategi Keluar: Strategi saat ini menggunakan take profit tetap (sisi berlawanan saluran) dan stop loss (setengah lebar saluran). Pertimbangkan untuk menerapkan target profit dinamis atau trailing stop untuk memaksimalkan keuntungan dalam pergerakan yang menguntungkan.

-

Mekanisme Penyesuaian Volatilitas: Tambahkan logika pemantauan volatilitas pasar untuk secara otomatis menyesuaikan parameter atau menghentikan trading selama periode volatilitas abnormal (seperti pengumuman ekonomi atau guncangan pasar), mengurangi risiko peristiwa angsa hitam.

-

Filter Waktu: Perkenalkan filter waktu trading untuk menghindari periode dengan volatilitas rendah atau tidak dapat diprediksi (seperti waktu istirahat siang Asia atau sekitar pembukaan pasar), fokus pada jendela waktu trading berkualitas tinggi.

-

Optimasi Machine Learning: Manfaatkan algoritma machine learning untuk mengevaluasi kondisi pasar secara dinamis dan memprediksi probabilitas kinerja strategi di lingkungan saat ini, lalu sesuaikan parameter atau ukuran trading berdasarkan hasil tersebut.

Kesimpulan

Strategi Trading Kuantitatif Keltner Channel Terbalik dengan Filter Tren ADX adalah sistem mean reversion yang dirancang dengan cermat. Dengan menggabungkan sinyal breakout batas Keltner Channel dan filter kekuatan tren ADX, strategi ini menangkap peluang pengembalian harga di pasar sideways. Mekanisme manajemen risiko yang disesuaikan secara dinamis dan pengaturan parameter yang sangat dapat dikustomisasi memungkinkannya beradaptasi dengan berbagai instrumen trading dan kondisi pasar.

Inovasi utama strategi ini terletak pada penerapan terbalik dari ide trading Keltner Channel tradisional dan penyaringan cerdas kondisi pasar melalui indikator ADX, sehingga secara efektif menghindari trading mean reversion yang tidak menguntungkan di lingkungan tren yang kuat. Melalui arah optimasi yang diusulkan dalam artikel ini, terutama analisis multi-timeframe dan penyesuaian parameter dinamis, strategi ini diharapkan dapat lebih meningkatkan adaptabilitas dan stabilitasnya.

Bagi para trader kuantitatif, strategi ini menyediakan kerangka trading yang terstruktur dan logis, sekaligus menyisakan ruang kustomisasi dan optimasi yang cukup. Sebelum penerapan langsung, disarankan untuk melakukan backtest menyeluruh dan menyetel parameter berdasarkan pengalaman pasar untuk mencapai rasio risiko-imbal hasil yang optimal.

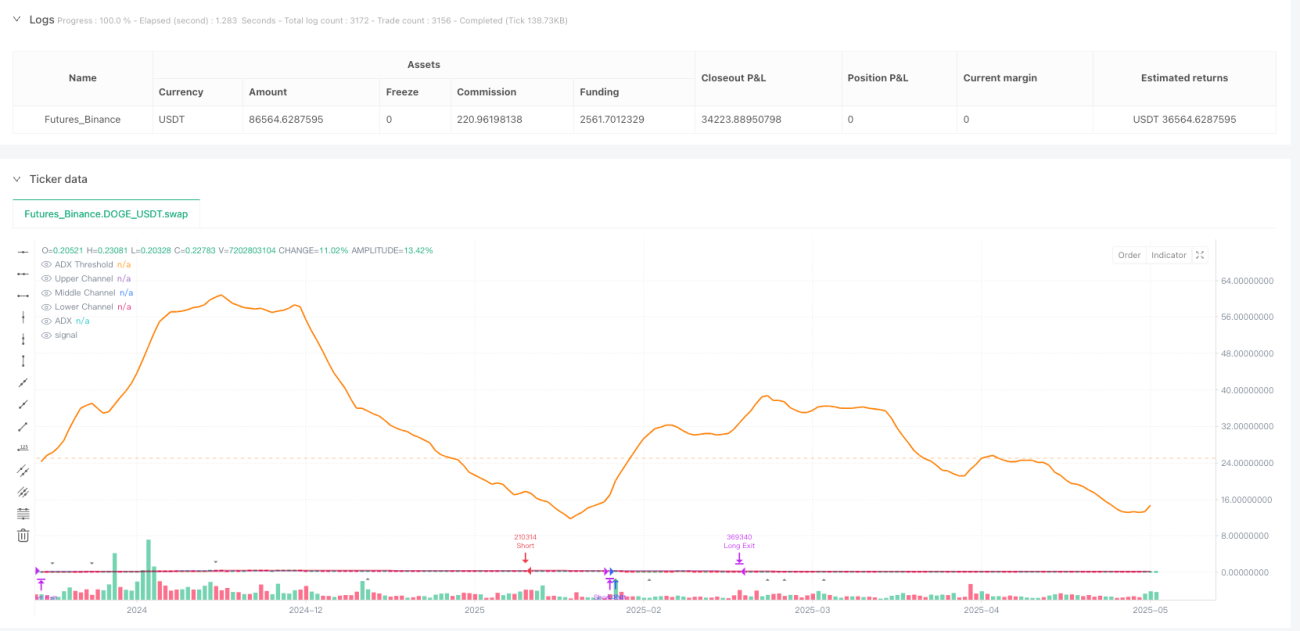

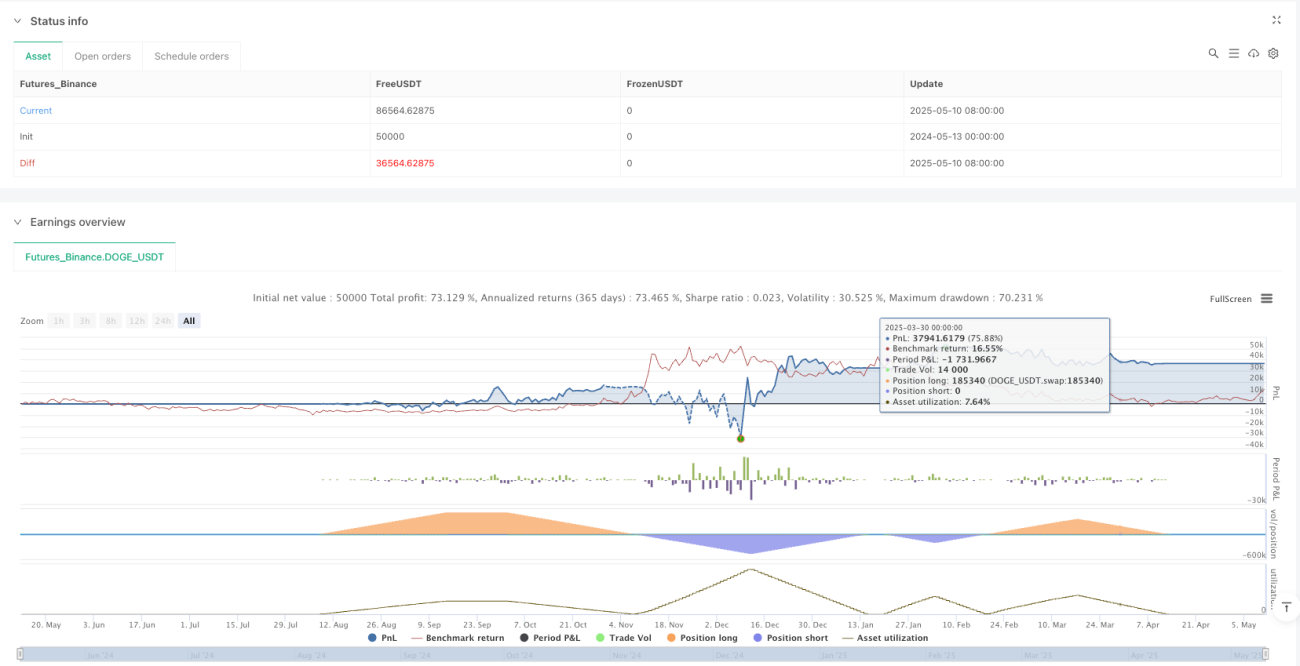

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

// Reverse Keltner Channel Strategy with ADX Filter

// @fenyesk

// Description: Enters long when price crosses lower Keltner channel from below

// and exits when price crosses upper Keltner channel.- 1