Sistem Perdagangan Adaptif Volatilitas Dinamis dengan Indikator Berganda RSI-Supertrend-ATR

Ikhtisar

Sistem Perdagangan Adaptif Volatilitas Dinamis dengan Multi Indikator adalah strategi perdagangan kuantitatif yang menggabungkan Relative Strength Index (RSI), Supertrend, dan Average True Range (ATR). Strategi ini terutama menggunakan RSI untuk mengidentifikasi kondisi overbought/oversold, Supertrend untuk menentukan arah tren pasar, dan memanfaatkan ATR untuk menetapkan level stop loss dan take profit yang dinamis. Strategi ini sangat cocok untuk grafik 5 menit atau 12 menit, bertujuan menangkap fluktuasi pasar jangka pendek dan menyediakan mekanisme manajemen risiko yang jelas. Desain sistem menekankan sinergi antar indikator teknikal, meningkatkan keandalan sinyal perdagangan melalui konfirmasi berganda, sambil menggunakan level stop loss dan take profit dinamis berbasis volatilitas pasar untuk mengendalikan risiko.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggabungkan konfirmasi tren dan kondisi overbought/oversold, serta menggunakan volatilitas pasar untuk menetapkan parameter manajemen risiko yang adaptif. Logika implementasi spesifiknya adalah sebagai berikut:

-

Perhitungan RSI: Menggunakan periode yang relatif pendek (default 6) untuk menghitung RSI, guna menangkap momentum harga jangka pendek dan kondisi overbought/oversold. Ketika RSI berada di bawah ambang oversold yang ditetapkan (default 20), pertimbangkan untuk membeli (long); ketika RSI berada di atas ambang overbought yang ditetapkan (default 80), pertimbangkan untuk menjual (short).

-

Implementasi Supertrend: Menghitung pita atas dan bawah berdasarkan HL2 (rata-rata harga tertinggi dan terendah), dan menentukan arah tren melalui posisi harga relatif terhadap Supertrend. Ketika harga berada di atas Supertrend, tren dinilai naik (trendDir = 1); ketika harga berada di bawah Supertrend, tren dinilai turun (trendDir = -1).

-

Kondisi Entry:

- Kondisi Long: RSI di bawah ambang oversold dan tren naik (trendDir = 1)

- Kondisi Short: RSI di atas ambang overbought dan tren turun (trendDir = -1)

-

Stop Loss dan Take Profit Dinamis: Menggunakan ATR dikalikan dengan faktor (default 3.0) untuk menghitung jarak stop loss dan take profit, secara spesifik:

- Stop Loss Long: Harga entry - faktor * ATR

- Take Profit Long: Harga entry + faktor * ATR

- Stop Loss Short: Harga entry + faktor * ATR

- Take Profit Short: Harga entry - faktor * ATR

-

Eksekusi Strategi: Ketika kondisi long atau short terpenuhi, sistem secara otomatis membuka posisi dan menetapkan level stop loss dan take profit yang sesuai.

Desain ini memastikan strategi bertransaksi searah dengan tren, sambil hanya masuk ketika pasar mungkin overbought atau oversold, sehingga meningkatkan probabilitas keberhasilan perdagangan. Mekanisme stop loss/take profit dinamis berbasis ATR memastikan tindakan manajemen risiko sesuai dengan volatilitas pasar saat ini.

Keunggulan Strategi

Menganalisis sistem perdagangan kuantitatif ini secara mendalam, dapat disimpulkan keunggulan signifikan sebagai berikut:

-

Mekanisme Konfirmasi Sinyal Berganda: Menggabungkan dua jenis indikator yang berbeda (indikator momentum dan indikator tren) yaitu RSI dan Supertrend. Perdagangan hanya dipicu ketika kedua sinyal selaras, secara efektif mengurangi sinyal palsu.

-

Manajemen Volatilitas Adaptif: Menyesuaikan level stop loss dan take profit secara dinamis melalui ATR, sehingga tindakan manajemen risiko dapat menyesuaikan secara otomatis dengan fluktuasi pasar aktual. Menetapkan stop loss yang lebih lebar di lingkungan volatilitas tinggi, dan lebih sempit di lingkungan volatilitas rendah.

-

Struktur Risiko-Imbalan yang Jelas: Setiap perdagangan memiliki stop loss dan take profit yang telah ditentukan sebelumnya, membuat manajemen risiko lebih sistematis dan disiplin. Trader dapat dengan jelas memahami eksposur risiko dan potensi keuntungan setiap perdagangan.

-

Adaptasi terhadap Berbagai Lingkungan Pasar: Strategi tidak hanya menangkap peluang pembalikan overbought/oversold, tetapi juga memiliki kemampuan mengikuti tren, memungkinkannya beradaptasi dengan lingkungan pasar yang sideways maupun tren yang jelas.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan beberapa parameter yang dapat disesuaikan (panjang RSI, ambang overbought/oversold, periode ATR, faktor pengali, dll.), sehingga trader dapat mengoptimalkan kinerja strategi berdasarkan instrumen perdagangan dan kondisi pasar yang berbeda.

-

Mudah Dipahami dan Dipantau: Logika strategi intuitif dan jelas, sinyal perdagangan serta level stop loss/take profit divisualisasikan pada grafik, memudahkan trader memahami dan memantau proses eksekusi strategi.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, tetap terdapat potensi risiko dan tantangan berikut:

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pengaturan parameter seperti RSI, faktor Supertrend, dan pengali ATR. Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang penting. Solusinya adalah mengoptimalkan parameter melalui backtesting historis, dan menetapkan kombinasi parameter yang berbeda untuk lingkungan pasar yang berbeda.

-

Risiko False Breakout: Di lingkungan pasar dengan volatilitas tinggi, RSI mungkin menyentuh zona overbought/oversold secara singkat lalu berbalik dengan cepat, menghasilkan sinyal yang salah. Solusinya adalah menambahkan mekanisme konfirmasi tambahan, seperti meminta RSI berada di area ekstrem untuk waktu minimum.

-

Keterbatasan Take Profit/Stop Loss dengan Kelipatan Tetap: Meskipun ATR memberikan kemampuan adaptif volatilitas, kelipatan tetap mungkin tidak cocok untuk semua situasi pasar. Dalam beberapa kasus, pasar mungkin berbalik segera setelah menyentuh stop loss. Solusinya adalah mempertimbangkan penyesuaian dinamis kelipatan ATR, atau menambahkan strategi partial stop.

-

Risiko Perubahan Tren Mendadak: Setelah peristiwa pasar besar atau rilis berita, tren dapat berubah secara tiba-tiba, dan Supertrend mungkin tidak dapat menyesuaikan tepat waktu. Solusinya adalah menghindari perdagangan selama rilis data ekonomi penting dan berita, atau menambahkan mekanisme keluar cepat untuk menangani fluktuasi abnormal.

-

Risiko Overfitting: Mengoptimalkan parameter secara berlebihan berdasarkan data historis dapat menyebabkan strategi berkinerja buruk dalam perdagangan langsung. Solusinya adalah menggunakan pengujian out-of-sample dan walk-forward testing untuk memvalidasi ketahanan strategi, menghindari overfitting.

-

Risiko Likuiditas: Di pasar atau instrumen dengan likuiditas rendah, order stop loss/take profit mungkin tidak dapat dieksekusi pada harga yang diharapkan. Solusinya adalah memilih pasar utama dengan likuiditas yang memadai dan sesi perdagangan yang tepat.

Arah Optimasi Strategi

Berdasarkan analisis mendalam kode strategi, berikut beberapa arah optimasi yang mungkin:

-

Ambang RSI Adaptif: Saat ini strategi menggunakan ambang overbought/oversold tetap. Dapat dipertimbangkan untuk menyesuaikan ambang ini secara dinamis berdasarkan volatilitas pasar. Misalnya, di pasar dengan volatilitas tinggi, tingkatkan ambang overbought menjadi 85-90, turunkan ambang oversold menjadi 10-15, untuk mengurangi sinyal palsu. Rasionalitasnya adalah distribusi RSI berbeda di lingkungan volatilitas yang berbeda.

-

Filter Kekuatan Tren: Menambahkan indikator pengukuran kekuatan tren seperti ADX (Average Directional Index), hanya melakukan perdagangan ketika kekuatan tren mencapai tingkat tertentu. Ini dapat menghindari terlalu banyak sinyal perdagangan di pasar dengan tren lemah atau tanpa tren.

-

Konfirmasi Multi Time Frame: Menambahkan konfirmasi tren dari time frame yang lebih tinggi, misalnya hanya bertransaksi ketika arah tren grafik 5 menit dan 1 jam selaras. Pendekatan ini dapat meningkatkan tingkat keberhasilan perdagangan, karena perdagangan yang searah dengan tren time frame yang lebih besar biasanya lebih dapat diandalkan.

-

Rasio Risiko-Imbalan Dinamis: Saat ini strategi menggunakan kelipatan ATR yang sama untuk stop loss dan take profit. Dapat dipertimbangkan untuk menyesuaikan rasio risiko-imbalan secara dinamis berdasarkan kondisi pasar. Misalnya, di pasar dengan tren kuat, gunakan kelipatan take profit yang lebih besar (misalnya 4-5 kali ATR) dan kelipatan stop loss yang lebih kecil (misalnya 2-2,5 kali ATR).

-

Mekanisme Ambil Untung Sebagian: Menerapkan fungsi profit taking bertahap, misalnya menutup 50% posisi saat mencapai 1 kali ATR, dan menutup sisa posisi saat mencapai 2 kali ATR. Ini dapat memastikan keuntungan tertentu sambil memberikan ruang pergerakan harga yang cukup untuk menangkap tren yang lebih besar.

-

Filter Waktu Perdagangan: Menambahkan filter waktu perdagangan, menghindari sesi volatilitas rendah dan waktu rilis data ekonomi penting. Ini dapat meningkatkan kualitas sinyal dan mengurangi kerugian tak terduga akibat peristiwa mendadak.

-

Penghalusan Indikator: Menerapkan algoritma penghalusan (seperti EMA) pada RSI dan ATR, untuk mengurangi noise dan meningkatkan stabilitas sinyal. Ini secara efektif dapat mengurangi sinyal palsu di pasar yang bergejolak, meningkatkan keandalan strategi secara keseluruhan.

Kesimpulan

Sistem Perdagangan Adaptif Volatilitas Dinamis dengan Multi Indikator adalah strategi perdagangan kuantitatif komprehensif yang menggabungkan tiga indikator teknikal: RSI, Supertrend, dan ATR. Strategi ini menangkap peluang pembalikan overbought/oversold melalui RSI, mengonfirmasi arah tren menggunakan Supertrend, dan menerapkan manajemen risiko dinamis berdasarkan ATR.

Keunggulan inti strategi terletak pada mekanisme konfirmasi sinyal berganda dan manajemen volatilitas adaptif, memungkinkannya mempertahankan kinerja yang relatif stabil di berbagai lingkungan pasar. Pada saat yang sama, struktur risiko-imbalan yang jelas dan sinyal perdagangan yang divisualisasikan membuat strategi mudah dieksekusi dan dipantau.

Meskipun demikian, strategi masih menghadapi tantangan seperti sensitivitas parameter, risiko false breakout, dan keterbatasan take profit/stop loss dengan kelipatan tetap. Dengan memperkenalkan langkah-langkah optimasi seperti ambang RSI adaptif, filter kekuatan tren, konfirmasi multi time frame, dan rasio risiko-imbalan dinamis, kinerja strategi berpotensi ditingkatkan lebih lanjut.

Secara keseluruhan, ini adalah sistem perdagangan kuantitatif yang dirancang dengan baik dan logis, cocok untuk trader yang mencari peluang perdagangan jangka pendek dan menekankan manajemen risiko. Melalui penyesuaian dan optimasi parameter yang tepat, strategi ini memiliki potensi untuk mencapai kinerja perdagangan yang stabil di berbagai kondisi pasar.

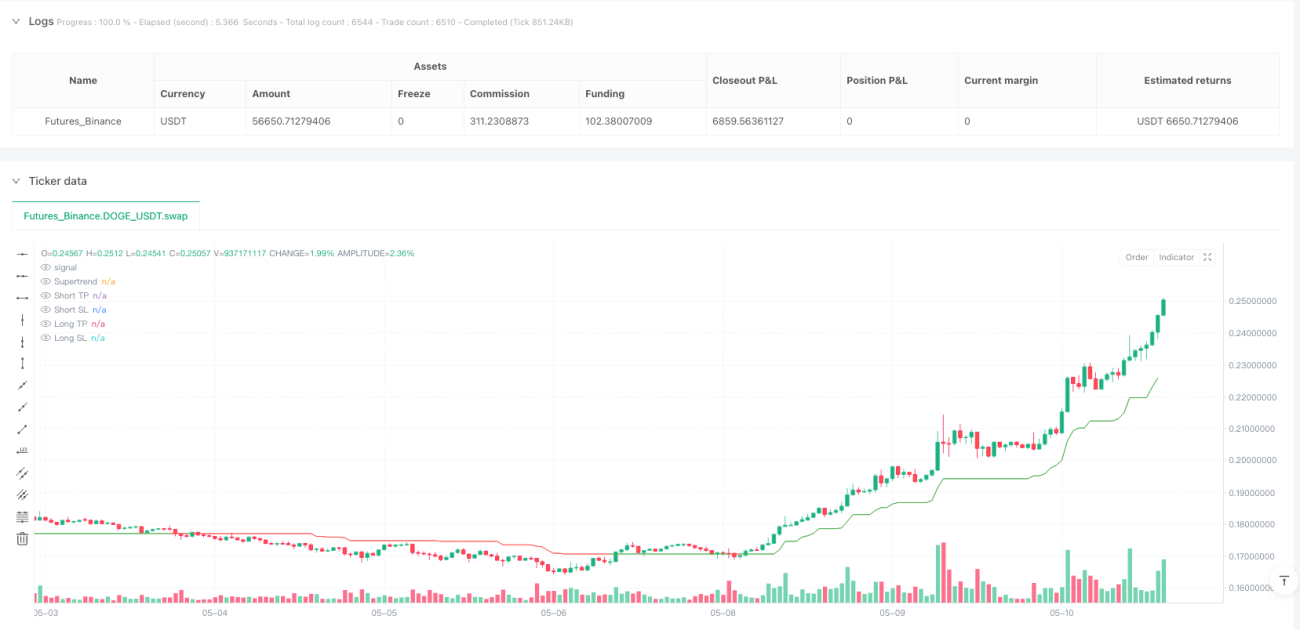

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1