Ikhtisar

Strategi ini adalah sistem perdagangan adaptif tingkat lanjut yang secara otomatis beralih antara mode perdagangan di pasar sideways dan tren menggunakan teknik identifikasi struktur pasar. Strategi ini menggunakan indikator ADX untuk menilai kondisi pasar, menerapkan strategi mean-reversion RSI di pasar sideways (ADX ≤ 25) dan strategi breakout harga di pasar tren (ADX > 25). Sistem memeriksa filter tren EMA 200 periode sebelum melakukan transaksi untuk memastikan keselarasan dengan tren utama, serta menggunakan sistem manajemen risiko berbasis ATR untuk menetapkan strategi stop loss yang tepat di berbagai kondisi pasar. Sistem ini dioptimalkan untuk BTC/USDT pada kerangka waktu H1/H4, meningkatkan probabilitas profitabilitas dan stabilitas secara keseluruhan melalui adaptasi dinamis terhadap berbagai kondisi pasar.

Prinsip Strategi

Inti dari strategi ini adalah mekanisme adaptasi struktur pasar, yang beroperasi melalui beberapa langkah kunci berikut:

-

Identifikasi Kondisi Pasar: Menggunakan ADX (Average Directional Index) untuk menentukan apakah pasar berada dalam kondisi sideways atau tren. ADX > 25 menunjukkan pasar tren, ADX ≤ 25 menunjukkan pasar sideways.

-

Filter Arah Tren: Menggunakan EMA 200 periode sebagai filter arah tren. Harga di atas EMA dianggap bullish, harga di bawah EMA dianggap bearish.

-

Strategi Pasar Sideways:

- Ketika pasar sideways dan RSI < 35 (oversold) serta dalam tren bullish, lakukan posisi long.

- Ketika pasar sideways dan RSI > 70 (overbought) serta dalam tren bearish, lakukan posisi short.

- Tutup posisi RSI ketika RSI kembali ke level 50.

- Gunakan stop loss sebesar 1,2 kali ATR untuk perdagangan RSI.

-

Strategi Pasar Tren:

- Ketika pasar kuat tren dan tren bullish, jika harga menembus harga tertinggi 20 periode, lakukan posisi long.

- Ketika pasar kuat tren dan tren bearish, jika harga menembus harga terendah 20 periode, lakukan posisi short.

- Gunakan trailing stop loss sebesar 1,5 kali ATR untuk melindungi keuntungan perdagangan tren.

-

Manajemen Risiko: Setiap transaksi mempertaruhkan 10% dari ekuitas akun, dan menerapkan strategi stop loss yang berbeda berdasarkan jenis transaksi.

Strategi ini hanya melakukan transaksi setelah 1 Januari 2020 melalui filter waktu, untuk memastikan operasi di fase pasar kripto yang lebih matang.

Keunggulan Strategi

-

Adaptasi Pasar: Keunggulan terbesar strategi ini adalah kemampuannya untuk secara otomatis beralih mode perdagangan berdasarkan kondisi pasar, menggunakan mean-reversion di pasar sideways dan breakout di pasar tren, sehingga tetap kompetitif di berbagai lingkungan pasar.

-

Konsistensi Tren: Melalui filter tren EMA 200, memastikan arah perdagangan sejalan dengan tren utama, menghindari risiko tinggi dari perdagangan melawan tren.

-

Kontrol Risiko Kustom: Strategi menggunakan metode manajemen risiko yang berbeda untuk setiap jenis transaksi, dengan stop loss tetap berdasarkan kelipatan ATR untuk perdagangan RSI, dan trailing stop loss untuk perdagangan breakout, mengoptimalkan karakteristik risiko/imbal hasil setiap mode perdagangan.

-

Umpan Balik Pasar Real-Time: Melalui dashboard bawaan, trader dapat memantau kondisi pasar, bias tren, dan sinyal perdagangan terbaru secara real-time, memudahkan pengambilan keputusan cepat dan penyesuaian strategi.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan banyak parameter yang dapat dikustomisasi, termasuk ambang batas RSI, panjang dan ambang ADX, periode retrospeksi breakout, dll., memungkinkan trader mengoptimalkannya sesuai preferensi risiko dan pandangan pasar mereka.

Risiko Strategi

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada parameter yang dipilih, seperti ambang ADX dan level RSI. Pemilihan parameter yang tidak tepat dapat menyebabkan perpindahan mode pasar yang sering atau sinyal perdagangan yang salah, meningkatkan biaya transaksi dan potensi kerugian. Solusinya adalah melakukan backtest ketat pada data historis dan memilih parameter yang kokoh sesuai kondisi pasar saat ini.

-

Risiko Breakout Palsu: Dalam mode tren, strategi rentan terhadap breakout palsu, terutama di pasar dengan volatilitas tinggi. Sinyal palsu ini dapat menyebabkan stop loss terpicu, mengurangi profitabilitas keseluruhan. Disarankan menambahkan indikator konfirmasi tambahan atau menetapkan kondisi breakout yang lebih konservatif untuk mengurangi risiko ini.

-

Risiko Overtrading: Pengaturan RSI yang terlalu sensitif di pasar sideways dapat menyebabkan overtrading, meningkatkan biaya komisi dan berpotensi melewatkan pergerakan harga yang lebih besar. Solusinya adalah menyesuaikan ambang RSI atau menambahkan filter transaksi tambahan untuk mengurangi frekuensi perdagangan.

-

Risiko Persentase Tetap: Strategi menggunakan risiko tetap 10% ekuitas per transaksi, yang dapat menyebabkan drawdown akun yang besar dalam kasus kerugian beruntun. Disarankan menerapkan mekanisme ukuran posisi dinamis, menyesuaikan eksposur risiko berdasarkan kinerja perdagangan terbaru atau volatilitas pasar.

-

Kesalahan Penilaian Kondisi Pasar: Indikator ADX mungkin tidak secara akurat mencerminkan kondisi pasar dalam situasi tertentu, menyebabkan strategi memilih mode perdagangan yang salah. Disarankan menggabungkan indikator struktur pasar lainnya untuk meningkatkan akurasi penilaian kondisi.

Arah Optimasi Strategi

-

Integrasi Analisis Multi-Timeframe: Strategi dapat meningkatkan keputusan perdagangan dengan mengintegrasikan analisis multi-timeframe, misalnya menggunakan arah tren timeframe yang lebih tinggi untuk memfilter sinyal perdagangan di timeframe yang lebih rendah, meningkatkan tingkat keberhasilan secara keseluruhan. Implementasi spesifik dapat menambahkan filter tren H4 atau harian untuk memandu perdagangan H1.

-

Optimasi Parameter Dinamis: Saat ini strategi menggunakan parameter tetap, dapat ditingkatkan dengan menyesuaikan parameter kunci secara otomatis berdasarkan volatilitas pasar atau perilaku harga terkini. Misalnya, menyesuaikan ambang RSI berdasarkan volatilitas pasar, menggunakan rentang RSI yang lebih sempit di lingkungan volatilitas rendah dan rentang yang lebih lebar di lingkungan volatilitas tinggi.

-

Konfirmasi Entry Lanjutan: Menambahkan indikator teknis tambahan sebagai konfirmasi transaksi, seperti analisis volume, pengenalan pola candlestick, atau indikator sentimen pasar. Ini dapat mengurangi sinyal palsu dan meningkatkan kualitas entry.

-

Manajemen Risiko yang Lebih Kompleks: Menerapkan manajemen posisi dinamis dan strategi stop loss adaptif, menyesuaikan ukuran transaksi dan level stop loss berdasarkan volatilitas pasar, profit/loss terkini, atau kedalaman drawdown.

-

Optimasi Machine Learning: Menggunakan algoritma machine learning untuk memprediksi secara dinamis ambang kondisi pasar yang optimal (misalnya titik peralihan ADX) atau mengidentifikasi mode perdagangan mana yang mungkin berkinerja lebih baik dalam kondisi pasar tertentu, sehingga meningkatkan adaptabilitas dan kinerja strategi.

Kesimpulan

Sistem perdagangan adaptif dua mode menggabungkan strategi mean-reversion RSI dan breakout harga, menciptakan sistem perdagangan komprehensif yang secara otomatis beradaptasi dengan berbagai kondisi pasar. Keunikan strategi ini terletak pada penggunaan indikator ADX untuk membagi pasar menjadi dua kondisi: sideways dan tren, serta menerapkan metode perdagangan yang paling sesuai untuk setiap kondisi. Melalui filter tren EMA dan manajemen risiko berbasis ATR, strategi ini mengejar pengembalian yang konsisten sambil menjaga keamanan perdagangan. Meskipun ada beberapa risiko potensial, seperti sensitivitas parameter dan kesalahan penilaian kondisi pasar, risiko ini dapat dimitigasi secara efektif melalui arah optimasi yang disarankan, seperti analisis multi-timeframe, penyesuaian parameter dinamis, dan manajemen risiko lanjutan. Bagi trader yang mencari daya saing di berbagai lingkungan pasar, pendekatan adaptif ini menyediakan kerangka kerja yang kuat, terutama dalam perdagangan aset volatil seperti Bitcoin.

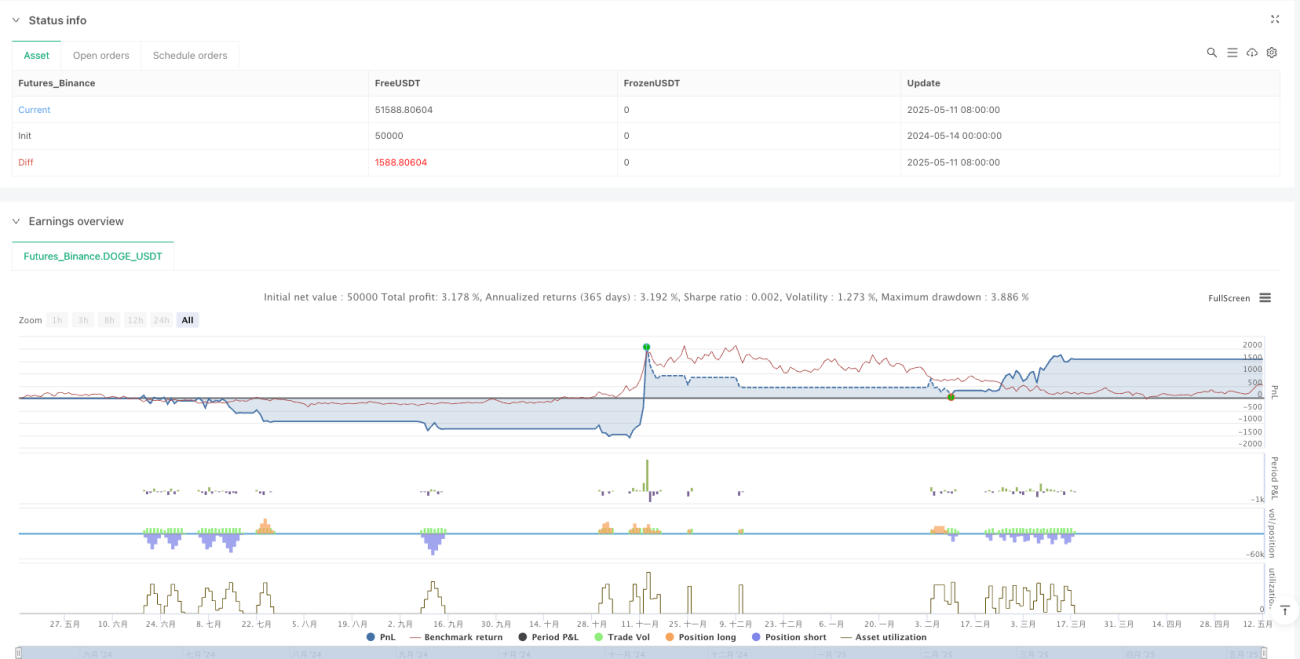

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1