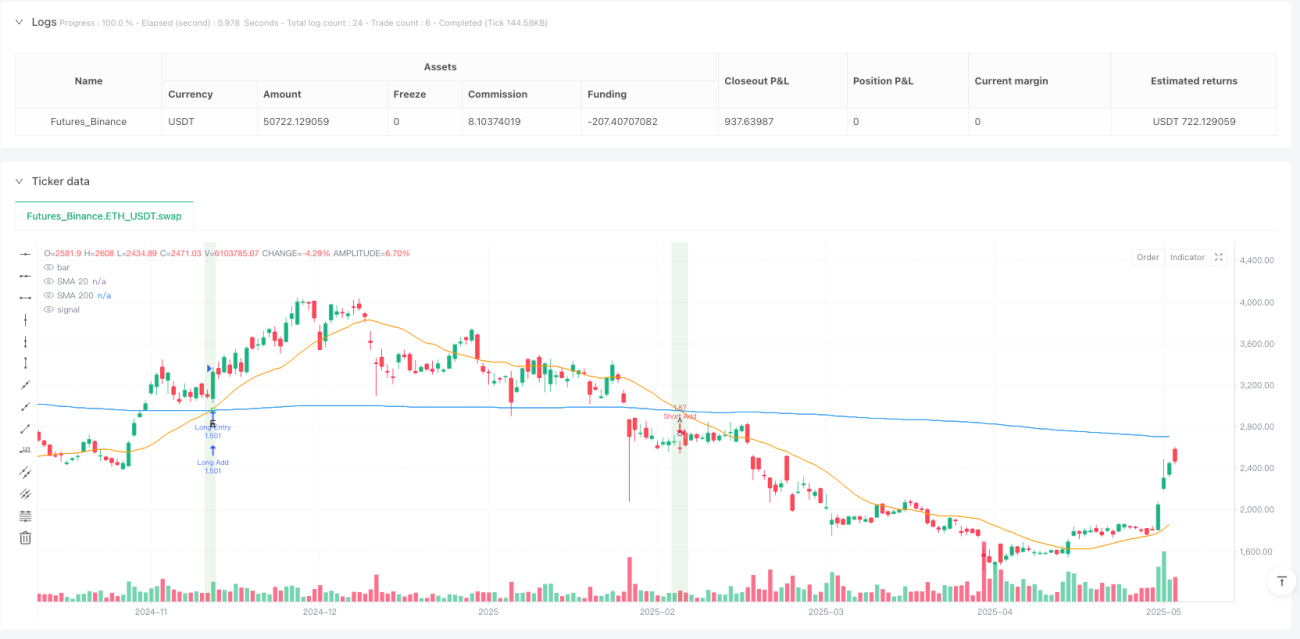

Strategi Perdagangan Kuantitatif Penembusan Pita Sempit dengan Rata-rata Bergerak Ganda Miring Dinamis

Ringkasan

Strategi perdagangan kuantitatif pita sempit breakout dengan dua moving average yang miring secara dinamis adalah sistem perdagangan canggih yang didasarkan pada prinsip pengajaran Oliver Velez, menggabungkan analisis teknis dan elemen inti momentum trading. Strategi ini terutama memanfaatkan hubungan antara simple moving average (SMA) jangka pendek (20 periode) dan jangka panjang (200 periode), dikombinasikan dengan dinamika harga, volatilitas, dan pola candlestick, untuk mencari peluang breakout dengan probabilitas tinggi di area pita sempit. Fitur inti dari strategi ini adalah mengidentifikasi sinyal "pillar gajah" (elephant bar) yang memiliki arah kuat dan sinyal perubahan warna di area pita sempit di mana moving average saling berdekatan, serta mengelola level stop loss dan take profit menggunakan rasio risiko-imbalan yang telah ditentukan.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada sinergi beberapa faktor kunci berikut:

-

Sistem Dua Moving Average: Strategi menggunakan SMA 20 periode dan SMA 200 periode untuk membuat kerangka perdagangan. Ketika jarak antara kedua moving average relatif kecil (keadaan pita sempit, selisih kurang dari 1,5%), sistem mencari potensi sinyal perdagangan.

-

Verifikasi Kemiringan Moving Average: Strategi memastikan pasar memiliki momentum yang cukup dengan menghitung sudut SMA 20 periode (menggunakan fungsi arctan), hanya mempertimbangkan entry ketika sudut lebih besar dari 30 derajat.

-

Jenis Sinyal Entry:

- Sinyal entry utama ("pillar gajah" / elephant bar): Ini adalah sinyal aksi harga yang kuat, mensyaratkan panjang candlestick melebihi 1,5 kali ATR, dan titik tertinggi lebih tinggi dari candlestick sebelumnya (untuk long) atau titik terendah lebih rendah dari candlestick sebelumnya (untuk short).

- Sinyal entry sekunder ("perubahan warna"): Ini adalah sinyal pelengkap yang terpicu ketika warna candlestick berubah dari merah menjadi hijau (untuk long) atau dari hijau menjadi merah (untuk short).

-

Kerangka Manajemen Risiko:

- Penempatan Stop Loss: Untuk posisi long, stop loss ditempatkan di titik terendah terbaru atau 2 kali ATR di bawah harga entry. Untuk posisi short, stop loss ditempatkan di titik tertinggi terbaru atau 2 kali ATR di atas harga entry.

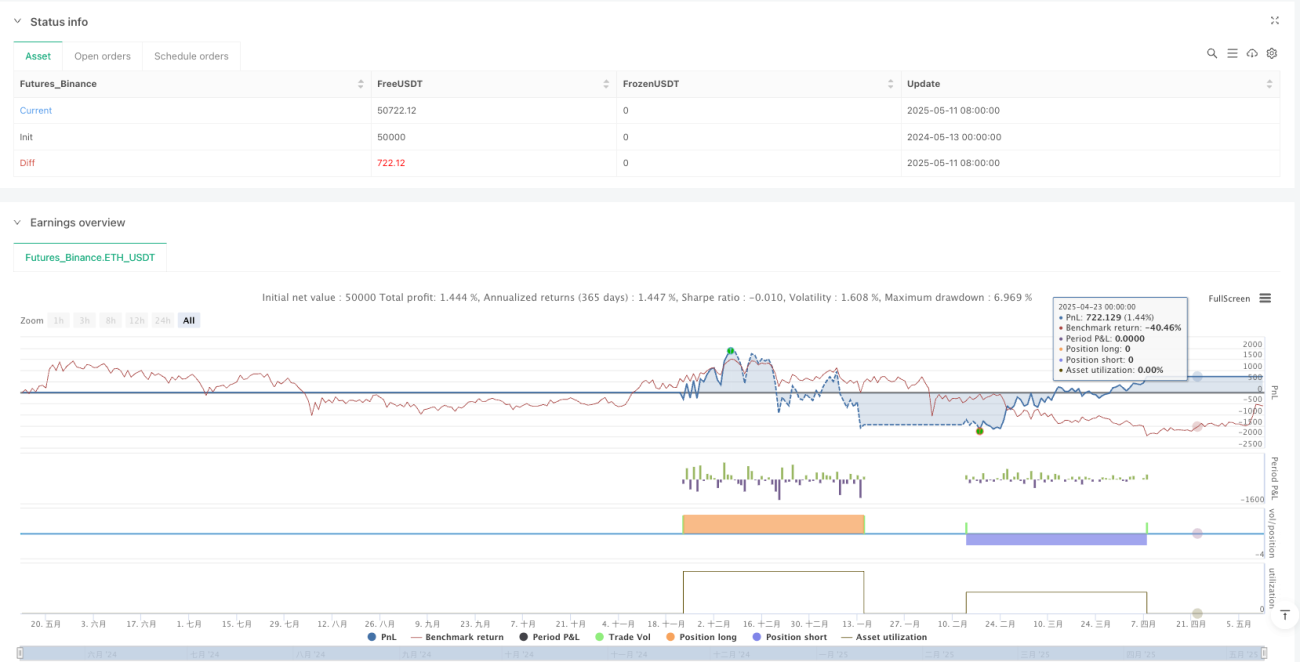

- Target Keuntungan Bertahap: Menggunakan rasio risiko-imbalan 2,5R dan 4,0R untuk menetapkan dua harga target. Ketika target pertama tercapai, stop loss dipindahkan ke titik impas (break-even).

- Manajemen Posisi: Setiap perdagangan menggunakan 10% dana akun, dengan maksimum dua kali overlay (piramida).

-

Penentuan Kondisi Pasar: Strategi menentukan kondisi pasar dengan menghitung jarak relatif antara kedua moving average:

- Keadaan Pita Sempit: Jarak moving average kurang dari 1,5%, cocok untuk mencari peluang breakout.

- Keadaan Pita Lebar: Jarak moving average lebih dari 2%, menandakan tren telah terbentuk, tidak cocok untuk entry baru.

Kondisi entry long: Keadaan pita sempit + kemiringan efektif + harga penutupan di atas SMA20 + SMA20 di atas SMA200 + pola pillar gajah.

Kondisi entry short: Keadaan pita sempit + kemiringan efektif + harga penutupan di bawah SMA20 + SMA20 di bawah SMA200 + pola pillar gajah.

Keunggulan Strategi

Melalui analisis mendalam terhadap kode, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Mekanisme Konfirmasi Berganda: Strategi menggabungkan konfirmasi dari berbagai dimensi seperti hubungan moving average, kemiringan moving average, posisi harga, dan pola candlestick khusus, secara efektif menyaring sinyal berkualitas rendah dan meningkatkan kualitas perdagangan.

-

Adaptasi terhadap Kondisi Pasar: Dengan membedakan keadaan pita sempit dan pita lebar, strategi dapat mencari peluang dalam kondisi pasar yang paling sesuai, menghindari membeli di puncak atau menjual di dasar tren yang sudah meluas.

-

Manajemen Risiko Dinamis: Menggunakan ATR sebagai alat pengukuran volatilitas, memastikan stop loss dan target keuntungan dapat disesuaikan secara dinamis sesuai dengan volatilitas pasar saat ini, bukan menggunakan jumlah poin tetap.

-

Strategi Take Profit Bertahap: Mengadopsi strategi dua tahap yaitu mengambil keuntungan sebagian dan keuntungan akhir, memungkinkan penguncian sebagian laba dalam kondisi yang menguntungkan sementara tidak keluar sepenuhnya terlalu awal sehingga kehilangan tren besar.

-

Mekanisme Penambahan Posisi Cerdas: Melalui sinyal perubahan warna, menyediakan peluang penambahan posisi, memungkinkan maksimal dua kali penambahan dalam tren yang sama, mengoptimalkan efisiensi penggunaan modal.

-

Perlindungan Stop Loss Bergerak: Ketika harga mencapai target keuntungan pertama, stop loss secara otomatis dipindahkan ke titik impas, mewujudkan perdagangan "tanpa risiko", melindungi laba yang telah diperoleh.

-

Bantuan Visual: Strategi menyediakan indikasi visual yang jelas dan dasbor, membantu pedagang mengidentifikasi sinyal dan kondisi pasar secara intuitif, menyederhanakan proses pengambilan keputusan.

-

Menggabungkan Aksi Harga dan Indikator Teknis: Menggabungkan konsep aksi harga dari Oliver Velez dan indikator teknis tradisional, menciptakan sistem perdagangan yang lebih kokoh.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih ada potensi risiko dan tantangan berikut:

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter kunci seperti periode SMA, panjang ATR, dan rasio risiko-imbalan. Pasar dan kerangka waktu yang berbeda mungkin memerlukan kombinasi parameter yang berbeda, sehingga perlu dilakukan backtest historis dan optimasi yang memadai.

-

Risiko Breakout Palsu: Breakout di area pita sempit kadang-kadang bersifat palsu, terutama di lingkungan pasar dengan volatilitas rendah. Meskipun strategi menggunakan persyaratan "pillar gajah" untuk mengurangi breakout palsu, hal ini tidak dapat dihindari sepenuhnya.

-

Risiko Slippage dan Eksekusi: Dalam perdagangan riil, terutama saat volatilitas tinggi, dapat menghadapi masalah slippage, menyebabkan harga entry aktual tidak sesuai dengan harga ideal, memengaruhi struktur risiko-imbalan secara keseluruhan.

-

Tantangan Manajemen Modal: Penggunaan tetap 10% dana dan izin penambahan dua posisi dapat menyebabkan risiko terlalu besar saat mengalami kerugian beruntun atau fluktuasi pasar yang tajam.

-

Ketergantungan Berlebihan pada Moving Average: Strategi terutama bergantung pada SMA untuk menentukan arah tren, tetapi di pasar sideways (konsolidasi), moving average dapat sering bersilangan, menghasilkan terlalu banyak sinyal palsu.

-

Kurangnya Filter Lingkungan Pasar: Strategi tidak beradaptasi dengan lingkungan pasar makro yang berbeda (seperti volatilitas tinggi atau rendah, pasar bullish atau bearish), sehingga mungkin berkinerja buruk pada fase pasar tertentu.

-

Penarikan Kurva Modal: Karena strategi memungkinkan penambahan posisi, ketika tren tiba-tiba berbalik arah dapat menyebabkan drawdown akun yang besar, terutama ketika pasar berbalik setelah penambahan posisi dua kali.

Solusi meliputi: menambahkan filter lingkungan pasar tambahan, menyesuaikan rasio manajemen modal, menyesuaikan parameter secara dinamis berdasarkan kondisi pasar yang berbeda, dan mempertimbangkan untuk menambahkan indikator teknis lain untuk mengonfirmasi sinyal.

Arahan Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Ambang Pita Sempit Dinamis: Saat ini strategi menggunakan ambang tetap 1,5% dan 2% untuk menentukan pita sempit dan lebar. Dapat dipertimbangkan untuk menyesuaikan ambang ini secara dinamis berdasarkan volatilitas historis, sehingga strategi lebih adaptif terhadap lingkungan pasar yang berbeda. Alasan optimasi: Pasar dan kerangka waktu yang berbeda memiliki karakteristik volatilitas yang berbeda; ambang tetap mungkin kurang fleksibel.

-

Peningkatan Sistem Moving Average: Dapat dipertimbangkan untuk menambahkan moving average jangka menengah (seperti SMA 50 periode) untuk membentuk sistem tiga moving average, atau mencoba mengganti SMA dengan exponential moving average (EMA) untuk meningkatkan sensitivitas terhadap perubahan harga. Alasan optimasi: Menambahkan titik referensi jangka menengah dapat memberikan perspektif pasar yang lebih komprehensif, sementara EMA lebih responsif terhadap perubahan harga terbaru.

-

Perbaikan Perhitungan Kemiringan: Perhitungan kemiringan saat ini relatif sederhana; dapat digunakan kemiringan regresi linier atau perubahan kemiringan multi-periode untuk mendapatkan indikasi arah yang lebih stabil. Alasan optimasi: Perhitungan kemiringan titik tunggal mudah terpengaruh oleh fluktuasi jangka pendek; perbaikan dapat meningkatkan stabilitas penentuan arah.

-

Menambahkan Konfirmasi Volume: Menambahkan kondisi volume dalam sinyal entry, seperti mensyaratkan "pillar gajah" disertai dengan breakout di atas volume rata-rata. Alasan optimasi: Volume adalah faktor konfirmasi penting untuk validitas pergerakan harga, secara signifikan dapat mengurangi breakout palsu.

-

Rasio Risiko-Imbalan Dinamis: Menyesuaikan rasio risiko-imbalan secara dinamis berdasarkan volatilitas pasar atau persentase ATR; menggunakan rasio R:R yang lebih tinggi di pasar dengan volatilitas rendah, dan pengaturan yang lebih konservatif di pasar dengan volatilitas tinggi. Alasan optimasi: Potensi profit di lingkungan volatilitas yang berbeda berbeda; penyesuaian dinamis dapat mengoptimalkan ekspektasi keuntungan setiap perdagangan.

-

Optimasi Kondisi Penambahan Posisi: Kondisi penambahan posisi saat ini relatif longgar; dapat dipertimbangkan untuk menambahkan konfirmasi kekuatan tren atau hanya menambah posisi saat harga pullback ke level support/resistance kunci. Alasan optimasi: Kondisi penambahan yang lebih ketat dapat meningkatkan tingkat keberhasilan posisi tambahan dan mengurangi risiko keseluruhan.

-

Filter Lingkungan Pasar: Menambahkan filter lingkungan pasar makro, seperti indikator volatilitas (misalnya VIX) atau indikator kekuatan tren, untuk mengurangi atau menghentikan perdagangan di lingkungan pasar yang tidak menguntungkan. Alasan optimasi: Kinerja strategi sangat bervariasi di berbagai fase pasar; filter lingkungan dapat menghindari perdagangan dalam kondisi yang tidak menguntungkan.

-

Strategi Stop Loss Adaptif: Mengembangkan strategi stop loss adaptif berdasarkan struktur pasar, seperti menggunakan titik tertinggi/terendah sebelumnya, persentase volatilitas, atau struktur harga sebagai titik referensi stop loss dinamis. Alasan optimasi: Stop loss dengan kelipatan ATR tetap kadang tidak cocok dengan struktur pasar; metode adaptif dapat lebih sesuai dengan aksi harga aktual.

Kesimpulan

Strategi perdagangan kuantitatif pita sempit breakout dengan dua moving average yang miring secara dinamis adalah sistem perdagangan komprehensif yang menggabungkan berbagai elemen analisis teknis. Melalui kondisi entry yang didefinisikan secara tepat, mekanisme konfirmasi multi-level, dan kerangka manajemen risiko yang sempurna, strategi ini menyediakan cara partisipasi pasar yang terstruktur bagi para pedagang. Strategi ini didasarkan pada konsep analisis teknis dasar seperti SMA, ATR, dan aksi harga, tetapi mengintegrasikannya menjadi sistem perdagangan yang jelas dan teratur melalui metodologi Oliver Velez.

Keunggulan inti strategi terletak pada kemampuannya untuk mengidentifikasi peluang breakout dengan probabilitas tinggi di area pita sempit moving average, dan mengonfirmasi validitas sinyal melalui pola harga spesifik seperti "pillar gajah" dan "perubahan warna". Sementara itu, struktur manajemen risiko yang sempurna memastikan keamanan modal dan perlindungan laba.

Namun, strategi ini juga menghadapi masalah seperti sensitivitas parameter, risiko breakout palsu, dan tantangan manajemen modal. Melalui peningkatan dalam hal optimasi ambang pita sempit, peningkatan sistem moving average, perbaikan perhitungan kemiringan, penambahan konfirmasi volume, penerapan rasio risiko-imbalan dinamis, optimasi kondisi penambahan posisi, penambahan filter lingkungan pasar, dan pengembangan strategi stop loss adaptif, ketahanan dan adaptasi strategi dapat lebih ditingkatkan.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang dirancang dengan baik dan logis, cocok untuk investor dengan pengalaman trading tertentu, terutama mereka yang lebih menyukai analisis teknis dan metode perdagangan sistematis. Dengan optimasi parameter yang tepat dan manajemen risiko, strategi ini berpotensi mencapai kinerja perdagangan yang stabil di berbagai lingkungan pasar.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1