Strategi Trading Rentang Harga Dinamis dan Divergensi RSI: Filter Tren Moving Average Multi-Periode dan Optimasi Manajemen Posisi Dinamis

Ikhtisar

Strategi perdagangan Divergensi RSI dengan Rentang Harga Dinamis adalah sistem perdagangan kuantitatif komprehensif yang menggabungkan tiga teknologi inti: deteksi rentang harga, sinyal divergensi indikator RSI, dan analisis tren rata-rata bergerak. Strategi ini dirancang khusus untuk platform bot sinyal OKX, dengan fitur canggih penyesuaian posisi dinamis dan penutupan posisi parsial. Strategi terutama mengidentifikasi titik breakout dari rentang harga, dikombinasikan dengan sinyal divergensi indikator RSI, dan menyaring tren pasar melalui rata-rata bergerak multi-periode, sehingga mencari peluang long dalam tren menurun untuk mencapai waktu masuk yang presisi.

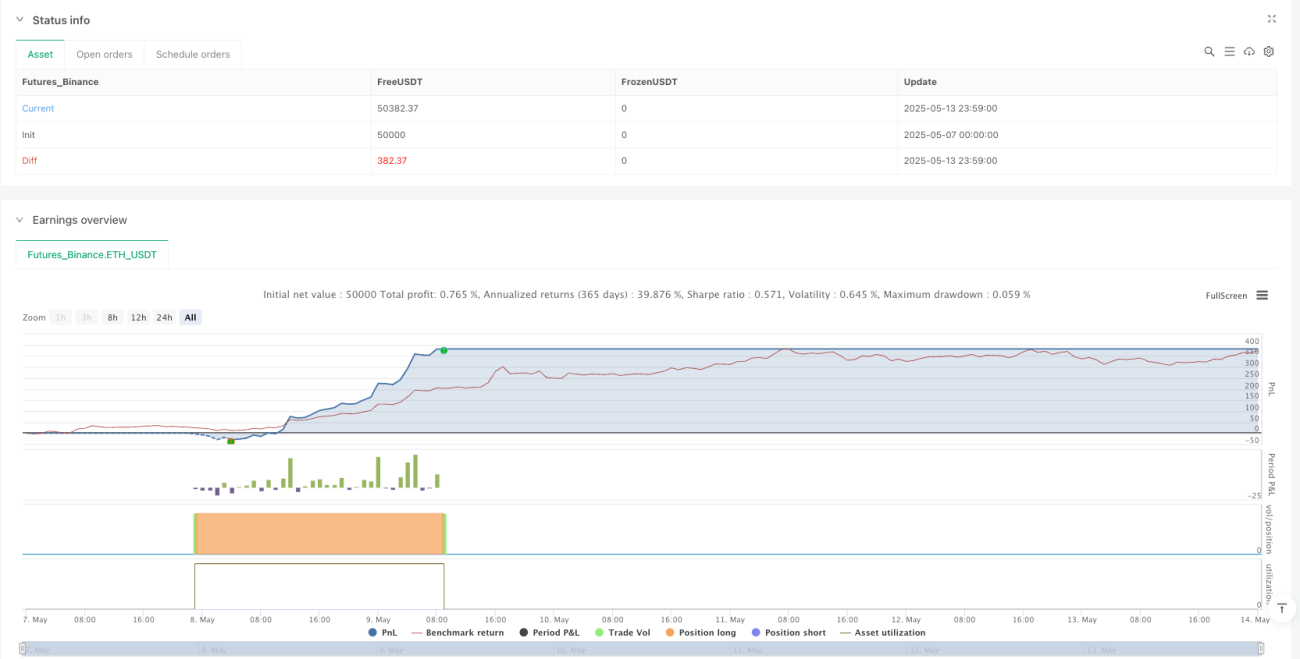

Keunikan strategi ini terletak pada sistem manajemen posisi dinamisnya, yang dapat menyesuaikan ukuran perdagangan secara dinamis berdasarkan perbedaan antara harga saat ini dan harga rata-rata posisi, memungkinkan strategi untuk menambah posisi ketika harga terus bergerak menguntungkan, dan secara bertahap mengurangi posisi ketika harga mulai berbalik, sehingga mengoptimalkan efisiensi modal dan rasio risiko-imbal hasil.

Prinsip Strategi

Strategi ini bekerja berdasarkan tiga komponen inti yang saling bersinergi:

-

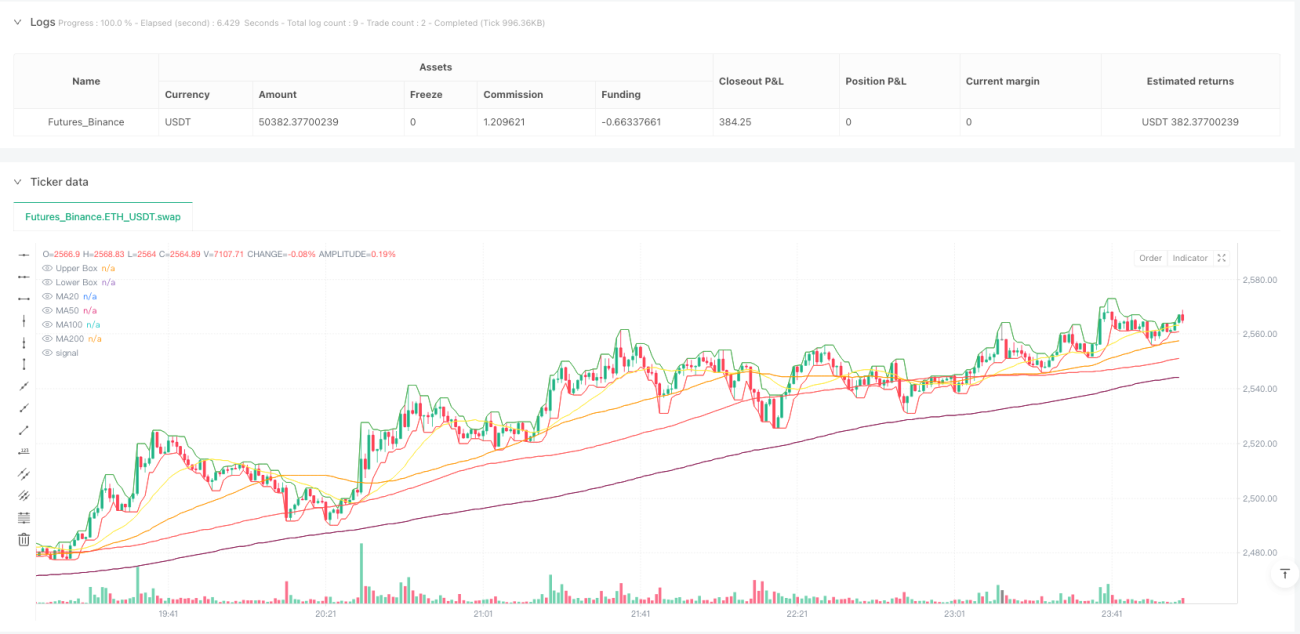

Deteksi Rentang Harga: Strategi menentukan rentang harga dengan menghitung harga tertinggi dan terendah dalam periode tertentu (diatur oleh parameter boxLength). Level harga ini digambar sebagai garis batas atas dan bawah pada grafik, memberikan referensi visual untuk rentang harga dalam perdagangan.

-

Deteksi Divergensi RSI: Strategi menggunakan Relative Strength Index (RSI) untuk menghitung momentum pasar dan mendeteksi divergensi antara harga dan RSI. Ketika harga mencapai titik terendah baru sementara RSI mencapai titik terendah yang lebih tinggi, terbentuklah divergensi bullish; ketika harga mencapai titik tertinggi baru sementara RSI mencapai titik tertinggi yang lebih rendah, terbentuklah divergensi bearish. Strategi menggunakan periode lookback kiri dan kanan (leftLookback dan rightLookback) untuk secara tepat mengidentifikasi ekstrem lokal.

-

Analisis Tren Rata-rata Bergerak: Strategi menghitung berbagai jenis rata-rata bergerak (MA20, MA50, MA100, dan MA200) pada kerangka waktu kustom, dan menentukan tren pasar dengan menganalisis susunan rata-rata bergerak ini serta posisi harga relatif terhadapnya. Strategi hanya memicu sinyal long dalam tren menurun, untuk memastikan perdagangan sejalan dengan kondisi pasar secara keseluruhan.

Logika perdagangan adalah sebagai berikut:

- Sinyal Long: Dipicu ketika harga menembus batas bawah dan divergensi bullish RSI terdeteksi, serta dipastikan hanya dieksekusi dalam kondisi tren menurun. Sistem secara dinamis menyesuaikan ukuran posisi berdasarkan perbedaan antara harga saat ini dan harga rata-rata posisi.

- Sinyal Short (penutupan parsial): Dipicu ketika harga menembus batas atas dan divergensi bearish RSI terdeteksi, serta dipastikan hanya dieksekusi dalam kondisi tren naik. Sistem secara dinamis menutup sebagian posisi berdasarkan perubahan harga relatif terhadap harga rata-rata posisi.

Keunggulan Strategi

-

Mekanisme Konfirmasi Multidimensi: Menggabungkan breakout rentang harga, sinyal divergensi RSI, dan filter tren rata-rata bergerak menciptakan sistem konfirmasi perdagangan multidimensi, secara signifikan meningkatkan keandalan dan presisi sinyal perdagangan.

-

Manajemen Posisi Dinamis: Strategi menyesuaikan ukuran posisi secara dinamis berdasarkan kondisi pasar dan perubahan harga, bukan menggunakan alokasi posisi tetap. Hal ini memungkinkan strategi memaksimalkan potensi keuntungan dalam lingkungan pasar yang menguntungkan, sambil mengendalikan risiko dalam kondisi yang tidak menguntungkan. Rumus

math.max(math.min(math.pow((avgPrice - close)* 1000/5,1.1), 100), minEnterPercent)memastikan penyesuaian posisi bersifat elastis namun tetap terbatas. -

Adaptif terhadap Lingkungan Pasar: Melalui analisis cross dan susunan rata-rata bergerak, strategi dapat beradaptasi dengan berbagai lingkungan pasar, hanya mengeksekusi perdagangan ketika formasi teknis sejalan dengan tren keseluruhan.

-

Titik Masuk dan Keluar yang Presisi: Sinyal divergensi yang dikombinasikan dengan breakout rentang harga memberikan titik masuk dan keluar yang presisi, mengurangi kemungkinan sinyal palsu. Parameter lookback (leftLookback dan rightLookback) meningkatkan akurasi identifikasi titik ekstrem.

-

Umpan Balik Visual: Strategi menggambar rentang harga, rata-rata bergerak, dan label sinyal perdagangan pada grafik, memberikan umpan balik visual yang intuitif, memudahkan trader untuk memahami dan memverifikasi keputusan perdagangan.

-

Konfigurasi Parameter yang Fleksibel: Berbagai parameter yang dapat disesuaikan memungkinkan strategi beradaptasi dengan pasar dan gaya perdagangan yang berbeda, seperti panjang RSI, periode rentang harga, dan periode lookback divergensi.

Risiko Strategi

-

Risiko Breakout Palsu: Breakout rentang harga terkadang bersifat sementara, bukan awal dari tren yang sebenarnya. Ini dapat menyebabkan perdagangan yang tidak perlu dan menghasilkan kerugian. Cara mengurangi risiko adalah dengan menambahkan faktor konfirmasi, seperti memperbesar periode lookback atau menambahkan konfirmasi volume.

-

Risiko Overtrading: Penyesuaian posisi dinamis dapat menyebabkan overtrading, meningkatkan biaya perdagangan. Disarankan untuk menetapkan ambang penyesuaian minimum yang wajar (minEnterPercent dan minExitPercent) untuk menghindari perdagangan yang sering dipicu oleh fluktuasi harga kecil.

-

Risiko Lag Rata-rata Bergerak: Rata-rata bergerak memiliki sifat lag, terutama di pasar yang berbalik arah dengan cepat. Risiko ini dapat dikurangi dengan mengubah jenis rata-rata bergerak yang digunakan (misalnya dari SMA ke EMA) atau menyesuaikan periode rata-rata bergerak.

-

Sensitivitas Parameter: Strategi bergantung pada beberapa parameter, seperti ambang batas RSI, periode rata-rata bergerak, dll. Perubahan kecil pada parameter ini dapat secara signifikan mempengaruhi kinerja strategi. Disarankan untuk mencari pengaturan yang kokoh melalui backtest berbagai kombinasi parameter, dan secara berkala mengoptimalkan ulang parameter untuk beradaptasi dengan perubahan kondisi pasar.

-

Ketergantungan pada Pasar Tunggal: Strategi mungkin berkinerja baik dalam kondisi pasar tertentu, tetapi buruk dalam kondisi lain. Disarankan untuk menguji strategi di berbagai lingkungan pasar dan kerangka waktu yang berbeda, serta mempertimbangkan untuk menambahkan filter kondisi pasar sehingga perdagangan dapat dihentikan sementara dalam kondisi pasar yang tidak sesuai.

Arah Optimasi

-

Menambahkan Konfirmasi Volume: Strategi saat ini hanya mengandalkan harga dan indikator RSI untuk keputusan perdagangan. Dengan menambahkan analisis volume, efektivitas breakout rentang harga dapat diverifikasi, menghindari breakout palsu dengan volume yang tidak mencukupi. Implementasi spesifik dapat dilakukan dengan memeriksa apakah volume saat breakout lebih tinggi dari volume rata-rata beberapa periode sebelumnya.

-

Memperkenalkan Mekanisme Penyesuaian Volatilitas: Selama periode volatilitas tinggi, tambahkan filter sinyal atau sesuaikan rumus ukuran posisi untuk mengurangi risiko sinyal palsu dan mengontrol eksposur risiko maksimum. Indikator ATR (Average True Range) dapat digunakan untuk mengukur volatilitas dan secara dinamis menyesuaikan parameter perdagangan.

-

Menambahkan Filter Rasio Risiko-Imbal Hasil: Sebelum setiap perdagangan, perkirakan rasio risiko-imbal hasil potensial, dan hanya eksekusi perdagangan yang mencapai ambang rasio minimum, sehingga mengoptimalkan ekspektasi keuntungan strategi secara keseluruhan. Ini dapat dicapai dengan menetapkan stop-loss dan take-profit dinamis berdasarkan ATR.

-

Memperkenalkan Analisis Multi-Kerangka Waktu: Dengan menambahkan konfirmasi tren pada kerangka waktu yang lebih tinggi, kualitas sinyal dapat ditingkatkan. Misalnya, hanya melakukan perdagangan ketika tren harian sejalan dengan tren kerangka waktu perdagangan saat ini.

-

Meningkatkan Algoritma Posisi Dinamis: Fungsi pangkat saat ini dapat menghasilkan penyesuaian yang terlalu besar atau terlalu kecil dalam situasi ekstrem. Pertimbangkan algoritma yang lebih kompleks, seperti rumus adaptif berdasarkan volatilitas pasar dan status untung/rugi saat ini, atau memperkenalkan batasan eksposur risiko untuk memastikan satu perdagangan tidak mempengaruhi portofolio secara berlebihan.

-

Menambahkan Optimasi Parameter Otomatis: Terapkan loop optimasi parameter otomatis yang secara berkala menyesuaikan parameter strategi berdasarkan data pasar terbaru, sehingga strategi dapat beradaptasi lebih baik dengan perubahan kondisi pasar. Ini dapat dicapai melalui kerangka backtest atau algoritma machine learning.

Kesimpulan

Strategi perdagangan Divergensi RSI dengan Rentang Harga Dinamis adalah sistem perdagangan kuantitatif canggih yang mengintegrasikan berbagai metode analisis teknis, menggabungkan rentang harga, divergensi RSI, dan tren rata-rata bergerak untuk menyediakan kerangka pengambilan keputusan perdagangan yang kuat. Keunggulan terbesarnya terletak pada sistem manajemen posisi dinamis, yang secara otomatis menyesuaikan ukuran perdagangan berdasarkan kondisi pasar, mengoptimalkan efisiensi modal sambil mempertahankan kontrol risiko.

Meskipun strategi memiliki beberapa risiko inheren, seperti breakout palsu dan sensitivitas parameter, melalui arah optimasi yang disarankan, seperti menambahkan konfirmasi volume, memperkenalkan penyesuaian volatilitas, dan analisis multi-kerangka waktu, ketangguhan dan adaptabilitas strategi dapat lebih ditingkatkan. Bagi trader yang ingin menyebarkan strategi canggih di platform perdagangan otomatis (seperti bot sinyal OKX), ini menyediakan kerangka dasar yang fleksibel dan kuat, yang dapat disesuaikan dan diperluas berdasarkan gaya perdagangan dan preferensi pasar masing-masing individu.

- 1