Strategi Penangkapan Likuiditas Menggabungkan VWAP Jangkar Dinamis dengan Distribusi Volume

Ikhtisar

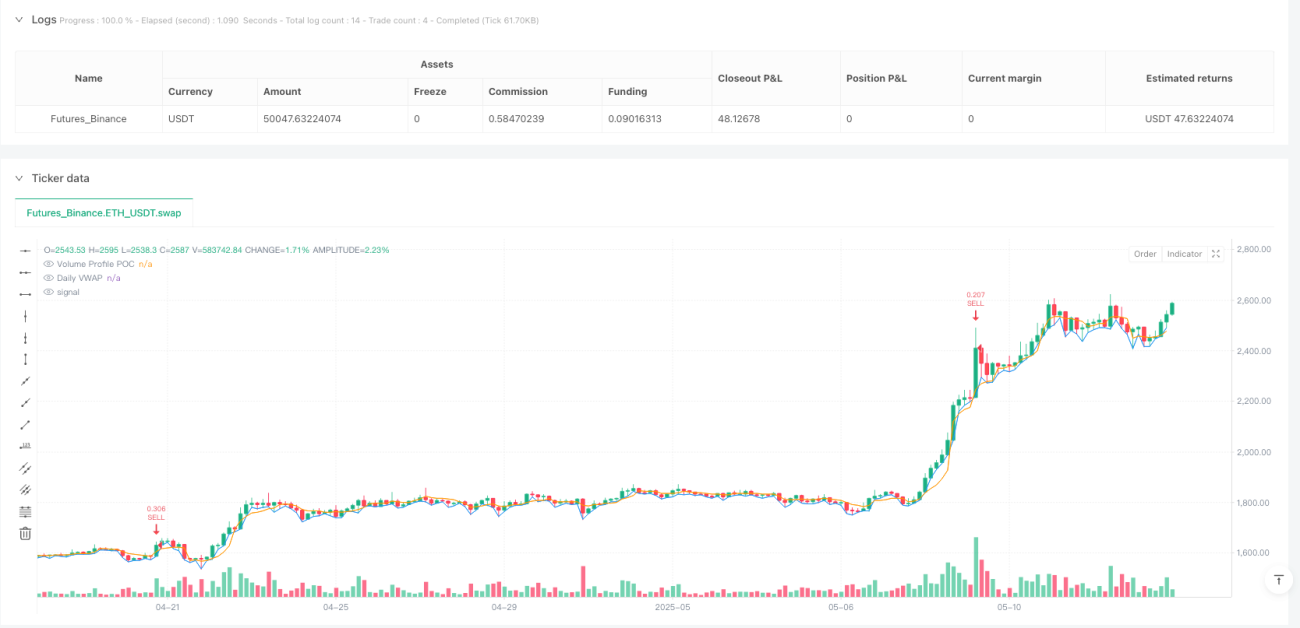

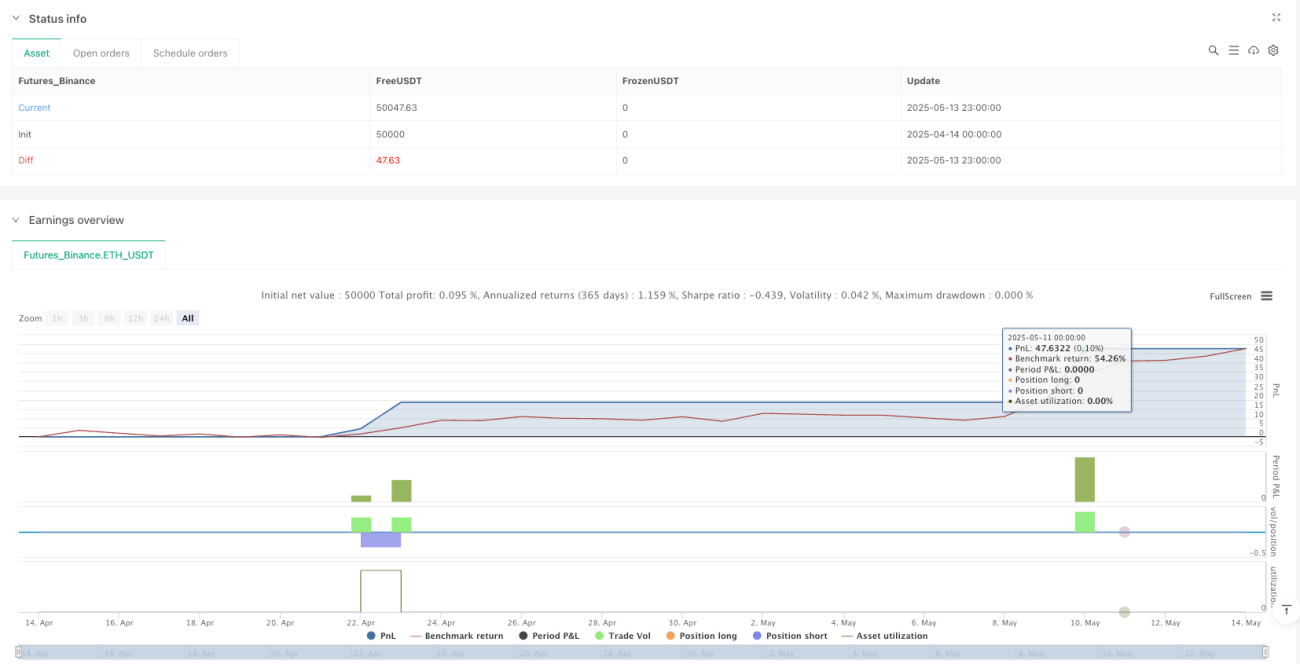

Strategi penangkapan likuiditas yang menggabungkan VWAP berlabuh dinamis dengan distribusi volume adalah metode trading kuantitatif yang didasarkan pada penyimpangan harga dari zona nilai dan anomali volume. Strategi ini terutama menggunakan harga rata-rata tertimbang volume berlabuh (VWAP) yang dihitung ulang dalam hari dan harga volume tertinggi (POC) dari distribusi volume sebagai titik referensi kunci, dikombinasikan dengan Indeks Kekuatan Relatif (RSI) dan deteksi anomali volume, untuk menangkap peluang trading ketika harga menyimpang dari zona nilai dan didukung oleh likuiditas yang cukup. Strategi ini dirancang dengan mekanisme stop-loss dan take-profit yang lengkap, menyesuaikan parameter manajemen risiko secara dinamis melalui Average True Range (ATR), yang bertujuan untuk secara efisien menangkap peristiwa likuiditas di pasar dan mengendalikan risiko.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengidentifikasi penyimpangan harga dari titik jangkar nilai (VWAP dan POC), dan menggabungkannya dengan konfirmasi volume dan momentum untuk menangkap peluang likuiditas di pasar. Prinsip implementasi spesifiknya adalah sebagai berikut:

-

Perhitungan VWAP Berlabuh Dinamis: Strategi ini mengulang perhitungan VWAP pada awal setiap hari trading, memastikan VWAP mencerminkan situasi harga tertimbang hari tersebut. Melalui akumulasi volume (cumVol) dan akumulasi harga dikali volume (cumPV), nilai VWAP diperbarui secara dinamis.

-

Analisis Distribusi Volume: Dengan membagi rentang harga menjadi beberapa level (default 24 level), volume pada setiap rentang harga dihitung untuk menemukan titik tengah rentang harga dengan volume terbesar sebagai POC (Point of Control). Proses ini direset setiap hari trading, memastikan POC mencerminkan distribusi volume hari tersebut.

-

Logika Pembentukan Sinyal:

- Sinyal Beli: Dipicu ketika harga berada di bawah VWAP dan POC, volume melebihi 3 kali rata-rata 20 hari (parameter dapat diatur), dan RSI di bawah 40.

- Sinyal Jual: Dipicu ketika harga berada di atas VWAP dan POC, volume melebihi 3 kali rata-rata 20 hari, dan RSI di atas 60.

-

Manajemen Risiko: Berdasarkan ATR (Average True Range), level stop-loss dan take-profit ditetapkan secara dinamis. Strategi secara default menggunakan 1,5 kali ATR sebagai jarak stop-loss dan 2 kali ATR sebagai jarak take-profit, memastikan rasio risk-reward sebesar 1:1,33.

Kelebihan Strategi

-

Mekanisme Konfirmasi Ganda: Strategi menyaring sinyal melalui tiga kondisi: penyimpangan harga dari dua titik jangkar nilai kunci (VWAP dan POC), anomali volume, dan konfirmasi RSI, secara efektif mengurangi kemungkinan sinyal palsu.

-

Adaptasi Dinamis terhadap Pasar: Perhitungan ulang VWAP dan distribusi volume setiap hari memastikan strategi dapat beradaptasi dengan berbagai kondisi pasar, mencerminkan situasi harga dan volume terbaru.

-

Kerangka Analisis Berbasis Hubungan Harga-Volume: Strategi mengintegrasikan analisis harga (VWAP), volume (Volume Profile), dan momentum (RSI), membangun kerangka analisis hubungan harga-volume yang lengkap.

-

Manajemen Risiko Adaptif: Pengaturan stop-loss dan take-profit berdasarkan ATR memungkinkan manajemen risiko menyesuaikan secara otomatis sesuai dengan volatilitas pasar, menjaga kontrol risiko yang konsisten di berbagai lingkungan volatilitas.

-

Dukungan Konfirmasi Visual: Strategi menyediakan visualisasi VWAP, POC, dan penanda sinyal, memudahkan trader memahami logika strategi dan proses pembentukan sinyal secara intuitif.

-

Keunggulan Penangkapan Likuiditas: Dengan mensyaratkan volume di atas rata-rata sebagai kondisi trading, strategi berfokus pada penangkapan peristiwa likuiditas di pasar, meningkatkan efisiensi eksekusi trading dan kontrol slippage.

Risiko Strategi

-

Ketergantungan Berlebihan pada Data Satu Hari: Strategi mereset perhitungan VWAP dan distribusi volume setiap hari, yang dapat menyebabkan kurangnya kontinuitas antar hari dan mengabaikan struktur pasar jangka panjang. Perlu dipertimbangkan penambahan VWAP multi-periode atau distribusi volume yang lebih panjang sebagai referensi pelengkap.

-

Sensitivitas Deteksi Anomali Volume: Strategi menggunakan kelipatan volume tetap (default 3 kali) untuk mendeteksi anomali. Pasar atau periode yang berbeda mungkin memerlukan pengaturan parameter yang berbeda. Disarankan untuk menerapkan mekanisme deteksi anomali volume adaptif.

-

Risiko Ambang Batas RSI Tetap: Penggunaan ambang batas RSI tetap 40/60 mungkin tidak cocok untuk semua kondisi pasar, terutama di pasar tren yang dapat melewatkan peluang atau menghasilkan terlalu banyak sinyal. Dapat dipertimbangkan penyesuaian ambang batas RSI secara dinamis atau menggabungkan mekanisme identifikasi tren.

-

Risiko Stop-Loss Terlalu Kecil: Di pasar dengan volatilitas tinggi, stop-loss 1,5 kali ATR mungkin terlalu kecil, menyebabkan seringnya stop-loss. Perlu dipertimbangkan penyesuaian kelipatan stop-loss secara dinamis berdasarkan kondisi pasar atau karakteristik volatilitas.

-

Kurangnya Filter Tren: Strategi tidak memiliki mekanisme filter tren yang jelas, yang dapat menghasilkan sinyal kontra-tren di pasar tren kuat. Disarankan untuk menambahkan komponen identifikasi tren untuk menghindari trading kontra-tren di pasar tren kuat.

Arah Optimasi Strategi

-

Integrasi VWAP Multi-Periodik: Memperkenalkan VWAP dari beberapa kerangka waktu (misalnya VWAP per jam, 4 jam, dan harian) untuk membentuk pita VWAP, meningkatkan kemampuan analisis multi-dimensi strategi. Ini dapat mengidentifikasi penyimpangan harga di berbagai kerangka waktu, meningkatkan keandalan sinyal.

-

Ambang Batas Volume Adaptif: Mengganti kelipatan volume tetap dengan ambang batas adaptif berdasarkan volatilitas volume, misalnya menggunakan Z-score volume atau kelipatan deviasi standar volume, untuk mengidentifikasi anomali volume yang sebenarnya secara lebih akurat.

-

Klasifikasi Kondisi Pasar: Menambahkan modul identifikasi kondisi pasar, membedakan pasar tren, pasar sideways, dan pasar volatilitas tinggi, serta menyesuaikan parameter strategi dan logika pembentukan sinyal untuk setiap kondisi pasar.

-

Filter Waktu: Menambahkan fungsi filter waktu untuk menghindari trading selama periode volatilitas tinggi saat pembukaan dan penutupan pasar, atau berfokus pada sesi trading yang efisien secara khusus.

-

Peningkatan Distribusi Volume: Mengoptimalkan analisis distribusi volume, memperkenalkan analisis Time Price Opportunity (TPO) atau mempertimbangkan distribusi volume akumulasi multi-hari untuk mendapatkan informasi struktur pasar yang lebih stabil.

-

Mekanisme Take-Profit Dinamis: Menerapkan strategi take-profit dinamis berdasarkan volatilitas pasar atau struktur harga, misalnya menggunakan trailing stop saat terjadi breakout kuat, untuk memaksimalkan potensi keuntungan.

-

Peningkatan dengan Machine Learning: Memperkenalkan algoritma machine learning untuk mengoptimalkan pemilihan parameter dan pembentukan sinyal, misalnya menggunakan pohon keputusan atau algoritma random forest untuk mengoptimalkan kombinasi multi-parameter, meningkatkan adaptabilitas strategi.

Kesimpulan

Strategi penangkapan likuiditas yang menggabungkan VWAP berlabuh dinamis dengan distribusi volume adalah sistem trading kuantitatif yang didasarkan pada penyimpangan harga dari zona nilai dan dikombinasikan dengan konfirmasi volume. Dengan mengintegrasikan VWAP, POC distribusi volume, RSI, dan deteksi anomali volume, strategi ini secara efektif dapat mengidentifikasi peluang trading di mana harga menyimpang dari zona nilai dan didukung oleh volume besar. Kelebihan inti strategi terletak pada mekanisme konfirmasi ganda dan manajemen risiko adaptif, namun juga memiliki risiko seperti ketergantungan berlebihan pada data satu hari dan kurangnya filter tren. Arah optimasi di masa depan terutama berfokus pada integrasi analisis multi-periode, penyesuaian parameter adaptif, klasifikasi kondisi pasar, dan mekanisme take-profit dinamis. Melalui optimalisasi ini, strategi diharapkan dapat lebih meningkatkan kemampuan menangkap peristiwa likuiditas pasar dan tingkat pengembalian yang disesuaikan dengan risiko, sambil mempertahankan kerangka analisis harga-volume yang ada.

/*backtest

start: 2025-04-14 00:00:00

end: 2025-05-14 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sniper + VWAP Profile", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, max_bars_back=500)

// === Inputs ===- 1