Gambaran Umum

"Strategi Dinamis Blok Pesanan ICT dengan Integrasi Indikator Multi-Dimensi" ini adalah strategi perdagangan kuantitatif tingkat lanjut yang didasarkan pada metodologi ICT (Inner Circle Trader), menggabungkan berbagai indikator teknis untuk mengidentifikasi peluang perdagangan dengan probabilitas tinggi. Strategi ini membangun sistem perdagangan komprehensif dengan memadukan informasi pasar dari berbagai dimensi seperti Order Block, EMA (Rata-Rata Bergerak Eksponensial), RSI (Indeks Kekuatan Relatif), dan ATR (Rentang Rata-Rata Sebenarnya). Strategi secara otomatis mengidentifikasi area harga kunci di pasar, seperti zona breakout, zona rejection, dan order block, lalu memberikan sinyal masuk dan keluar yang jelas di area-area tersebut. Selain itu, strategi ini juga mencakup mekanisme manajemen risiko yang matang, dengan menghitung posisi stop loss secara dinamis dan target profit berdasarkan rasio risk-reward, memastikan setiap perdagangan memiliki kontrol risiko yang baik.

Prinsip Strategi

Inti dari strategi ini didasarkan pada teori order block dalam metodologi ICT, yang berpendapat bahwa pasar meninggalkan "order block" sebelum membentuk tren, dan area-area ini biasanya merupakan tempat akumulasi posisi oleh institusi besar. Cara kerja spesifik strategi adalah sebagai berikut:

-

Identifikasi Order Block: Strategi mengidentifikasi order block bullish dan bearish dengan menganalisis pergerakan harga. Dalam kode, order block bullish didefinisikan sebagai titik tertinggi dari candle sebelumnya saat harga menembus ke atas, sedangkan order block bearish didefinisikan sebagai titik terendah dari candle sebelumnya saat harga menembus ke bawah.

-

Filter Tren: Menggunakan EMA 50 periode sebagai filter tren. Hanya sinyal long yang dipertimbangkan ketika harga berada di atas EMA, dan hanya sinyal short ketika harga berada di bawah EMA.

-

Konfirmasi Momentum: Menggunakan indikator RSI untuk konfirmasi momentum, menghindari entry dalam kondisi pasar overbought atau oversold. Long dipertimbangkan ketika RSI di bawah 70, short ketika RSI di atas 30.

-

Kondisi Entry: Entry long harus memenuhi: (1) harga menembus ke atas order block bullish, (2) harga di atas EMA, (3) RSI di bawah level overbought, (4) harga penutupan di atas harga pembukaan (konfirmasi arah candle). Kondisi entry short sebaliknya.

-

Manajemen Risiko: Strategi menggunakan indikator ATR untuk menghitung level stop loss secara dinamis, dengan mengalikan nilai ATR dengan pengali 1,5, dan menempatkan stop loss di bawah order block. Target profit dihitung secara otomatis berdasarkan rasio risk-reward (2,5 kali).

-

Eksekusi Perdagangan: Ketika semua kondisi terpenuhi, strategi secara otomatis mengeksekusi perdagangan dan menetapkan level stop loss dan take profit yang sesuai.

Keunggulan Strategi

-

Kerangka Analisis Multi-Dimensi: Strategi ini menggabungkan analisis dari berbagai dimensi yaitu price action (order block), tren (EMA), momentum (RSI), dan volatilitas (ATR), membentuk sistem pengambilan keputusan perdagangan yang komprehensif, secara efektif mengurangi sinyal palsu.

-

Manajemen Risiko Adaptif: Dengan menggunakan indikator ATR, strategi dapat menyesuaikan level stop loss secara dinamis berdasarkan volatilitas pasar, membuat manajemen risiko lebih fleksibel dan responsif terhadap perubahan pasar.

-

Kerangka Risk-Reward yang Jelas: Strategi ini memiliki rasio risk-reward tetap (2,5:1) yang terintegrasi, memastikan setiap perdagangan memiliki ekspektasi positif, yang menguntungkan pertumbuhan modal dalam jangka panjang.

-

Konsistensi Arah Tren: Melalui filter EMA, strategi memastikan hanya bertransaksi searah dengan tren, meningkatkan rasio keberhasilan dan profitabilitas perdagangan.

-

Menyaring Kondisi Pasar Ekstrem: Memanfaatkan indikator RSI untuk menghindari entry dalam kondisi pasar overbought atau oversold, mengurangi risiko perdagangan melawan tren.

-

Mekanisme Konfirmasi Entry: Strategi memerlukan konfirmasi harga penutupan untuk arah breakout, mengurangi risiko kerugian akibat breakout palsu.

-

Sistem Visual dan Peringatan: Strategi menyediakan penandaan grafik yang jelas dan fungsi peringatan, memungkinkan trader mengidentifikasi peluang perdagangan secara intuitif dan mengambil tindakan tepat waktu.

Risiko Strategi

-

Risiko Lag: Penggunaan indikator seperti EMA dan RSI dapat menyebabkan sinyal tertinggal, sehingga dalam pasar yang bergerak cepat, titik entry optimal mungkin terlewatkan atau sinyal menjadi terlambat. Solusi: Pertimbangkan untuk mengurangi periode EMA atau menggabungkan indikator jangka pendek yang lebih sensitif untuk meningkatkan kecepatan respons.

-

Risiko Breakout Palsu: Harga dapat menembus order block sementara lalu segera berbalik, menghasilkan sinyal palsu. Solusi: Tambahkan mekanisme konfirmasi tambahan, seperti konfirmasi volume atau menunggu beberapa candle untuk mengonfirmasi breakout.

-

Sensitivitas Parameter: Performa strategi sangat bergantung pada parameter input (seperti pengali ATR, rasio risk-reward, dll.), dan lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda. Solusi: Lakukan optimasi backtest untuk menemukan kombinasi parameter terbaik untuk berbagai pasar dan kerangka waktu.

-

Ketergantungan Berlebihan pada Pola Historis: Teori ICT didasarkan pada pola harga historis, namun kondisi pasar sering berubah, dan pola historis mungkin tidak lagi valid. Solusi: Evaluasi performa strategi secara berkala dan sesuaikan aturan strategi sesuai dengan perubahan pasar.

-

Manajemen Modal yang Kurang Memadai: Meskipun strategi menyertakan stop loss dan pengaturan rasio risk-reward, namun tidak memiliki aturan manajemen modal yang komprehensif. Solusi: Tambahkan batasan risiko maksimum per perdagangan dan mekanisme penyesuaian modal setelah kerugian beruntun.

-

Masalah Adaptasi Pasar Secara Keseluruhan: Strategi mungkin berkinerja baik di pasar atau kerangka waktu tertentu, tetapi tidak efektif di kondisi lain. Solusi: Tambahkan komponen identifikasi status pasar untuk menyesuaikan aturan perdagangan atau menghentikan perdagangan di berbagai kondisi pasar.

Arah Optimasi Strategi

-

Menambahkan Konfirmasi Volume: Strategi saat ini hanya mengidentifikasi order block berdasarkan pergerakan harga. Dapat ditambahkan analisis volume untuk mengonfirmasi order block yang signifikan, karena order block yang benar-benar efektif biasanya disertai dengan perubahan volume yang mencolok. Ini akan menyaring banyak sinyal berkualitas rendah.

-

Klasifikasi Status Pasar: Perkenalkan mekanisme identifikasi status pasar (seperti tren, sideways, volatilitas tinggi, dll.), dan sesuaikan parameter strategi atau aturan perdagangan secara dinamis berdasarkan status pasar yang berbeda. Ini akan meningkatkan adaptasi strategi di berbagai lingkungan pasar.

-

Analisis Multi-Kerangka Waktu: Integrasikan hasil analisis dari kerangka waktu yang lebih tinggi untuk memastikan arah perdagangan sejalan dengan tren yang lebih besar. Misalnya, dapat menambahkan filter tren harian atau mingguan, hanya bertransaksi searah dengan tren utama.

-

Peningkatan Algoritma Identifikasi Order Block: Identifikasi order block saat ini relatif sederhana. Dapat digunakan algoritma yang lebih kompleks untuk mengidentifikasi order block berkualitas lebih tinggi, dengan mempertimbangkan struktur harga, pola candle, dan karakteristik volatilitas.

-

Rasio Risk-Reward Dinamis: Sesuaikan rasio risk-reward secara dinamis berdasarkan volatilitas pasar atau kekuatan tren. Gunakan rasio risk-reward yang lebih tinggi dalam tren kuat, dan pengaturan yang lebih konservatif di pasar yang volatil.

-

Menambahkan Komponen Pembelajaran Mesin: Perkenalkan algoritma pembelajaran mesin untuk mengoptimalkan pemilihan parameter atau mengidentifikasi peluang perdagangan terbaik, dengan mempelajari kombinasi parameter optimal dan waktu entry dari data historis.

-

Peningkatan Mekanisme Keluar: Selain take profit dan stop loss tetap, tambahkan mekanisme keluar dinamis seperti trailing stop atau sinyal keluar berdasarkan struktur pasar, untuk menangkap pergerakan tren dengan lebih baik.

-

Menambahkan Filter Musiman dan Waktu: Analisis kinerja pada periode waktu yang berbeda (seperti sesi perdagangan yang berbeda dalam sehari, hari yang berbeda dalam seminggu), hindari sesi perdagangan yang tidak efisien, dan fokus pada perdagangan di waktu dengan probabilitas keberhasilan tinggi.

Kesimpulan

"Strategi Dinamis Blok Pesanan ICT dengan Integrasi Indikator Multi-Dimensi" adalah sistem perdagangan komprehensif yang menggabungkan teori perdagangan ICT dengan analisis teknis modern. Dengan mengidentifikasi area harga kunci (order block) dan menggabungkan indikator tren, momentum, dan volatilitas, strategi ini menciptakan kerangka perdagangan yang menyeluruh. Keunggulan utama dari strategi ini terletak pada metode analisis multi-dimensi dan sistem manajemen risiko adaptif, yang memungkinkannya beradaptasi dengan berbagai kondisi pasar.

Namun, strategi ini juga menghadapi beberapa tantangan, seperti lag indikator, risiko breakout palsu, dan sensitivitas parameter. Untuk meningkatkan ketahanan dan profitabilitas strategi, disarankan untuk melakukan berbagai optimasi, termasuk menambahkan konfirmasi volume, klasifikasi status pasar, analisis multi-kerangka waktu, dan peningkatan algoritma identifikasi order block.

Melalui optimasi ini, strategi ini berpotensi menjadi sistem perdagangan yang lebih komprehensif dan efektif, mampu menghasilkan hasil yang konsisten di berbagai lingkungan pasar. Yang terpenting, trader harus memverifikasi kinerja strategi dalam kondisi pasar nyata melalui backtest dan simulasi perdagangan yang menyeluruh, serta melakukan penyesuaian yang diperlukan sesuai dengan toleransi risiko dan tujuan perdagangan masing-masing.

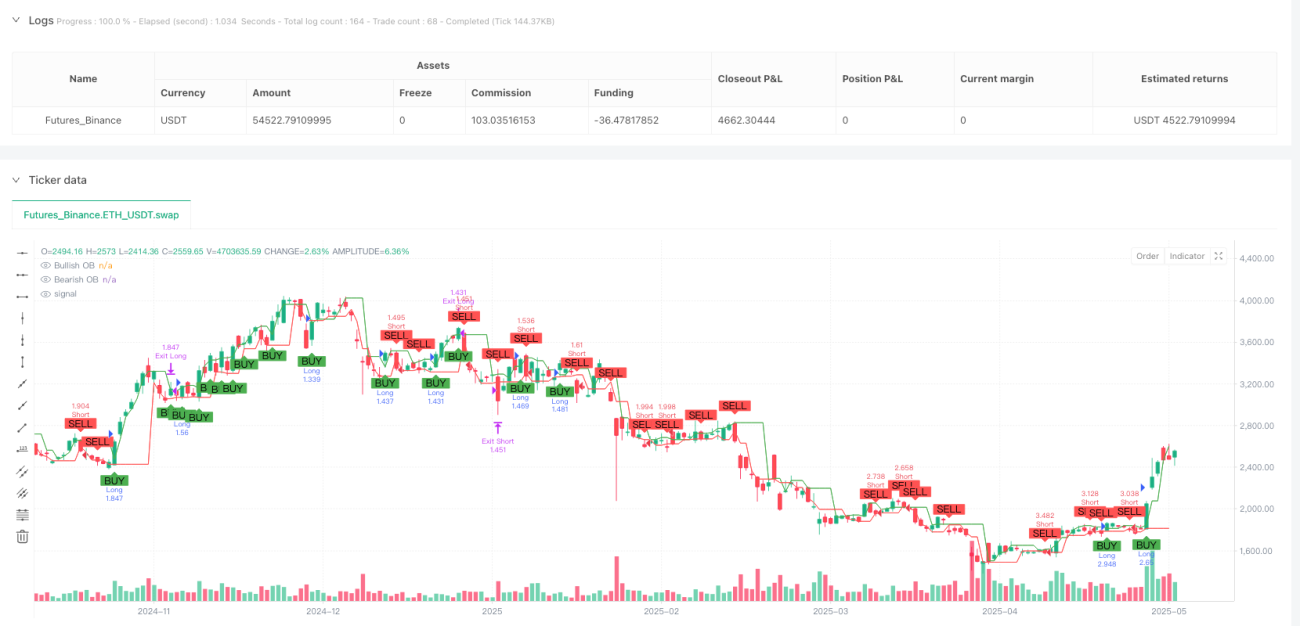

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1